確定拠出年金はメリットが豊富にある制度です。所得控除や運用時非課税など、老後資金の確保においてさまざまな利点があります。

資産運用を行う際はぜひ活用してほしい制度なのですが、実は加入するためには条件があります。

そこで本記事では確定拠出年金に入れる方や入れない方の条件を詳しく解説します。自分加入できるのか把握していない方はぜひチェックしてくださいね。

確定拠出年金に入れない人

確定拠出年金は、基本的に日本に住むすべての方が加入できる制度ですが「ある条件」を満たさない限りiDeCoも企業型DCにも加入できません。

この項目では、どのような人が加入できないのか、またなぜ加入条件が定められているのか解説します。

年金の未納や滞納、免除をしている方は加入できない

確定拠出年金は原則「国民年金保険料」の滞納や未納、免除(全額、半額)がある方は加入できません。

たとえば、以下のような例が挙げられます。

- 自営業者で経済的な理由から免除を行っている方

- 学生納付特例を利用している方

- 「将来戻ってくるかわからないから…」などの理由で未納や滞納をしている方

このような場合、確定拠出年金に加入できないので注意してください。ただし、障害基礎年金を受給されている方は除きます。

過去に未納や滞納期間があっても、現在保険料を納めているのであれば確定拠出年金に加入できます。そのため未納や滞納、免除を行っている方はまずは国民年金保険料を納めましょう。

年金制度の土台は国民年金

国民年金保険料を支払わないと確定拠出年金に入れない理由は、確定拠出年金が国民年金にプラスして利用する制度と位置付けられているためです。

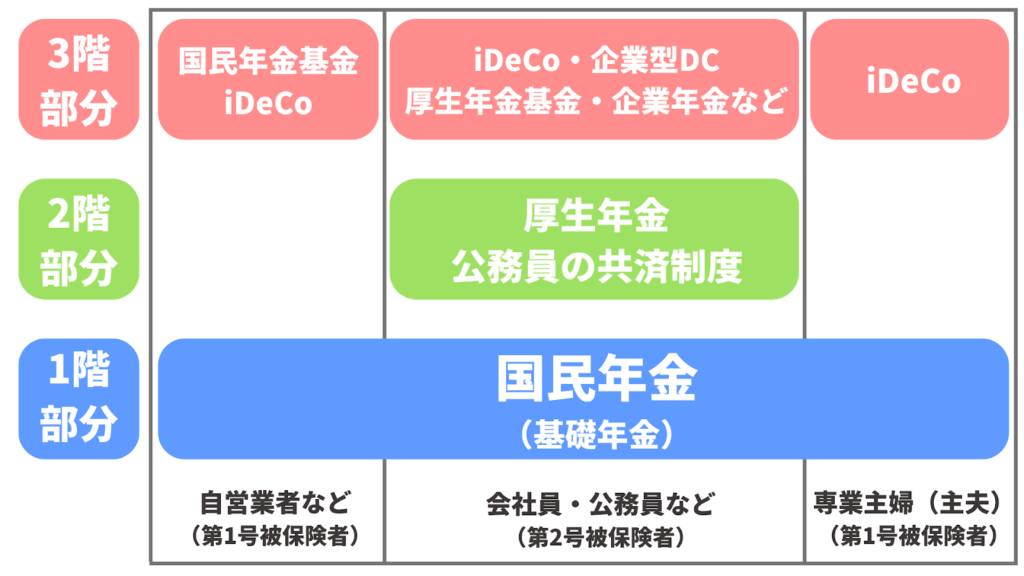

そもそも日本の年金制度は3階建ての構造になっています。

1階部分には日本に住むすべての方が加入する国民年金があり、2階部分に会社員や公務員だけが入れる厚生年金があります。

その2つの年金制度にプラスして、3階に確定拠出年金(iDeCo、企業型DC)や確定給付企業年金などが位置付けられているのです。

日本は国民皆保険なので、日本国内に住んでいる20歳以上60歳未満の方は国民年金への加入義務があります。

つまり年金制度全体の土台として国民年金があるため、その土台がない状態では政府としても確定拠出年金の利用は許可できないということですね。

確定拠出年金に入れる人

原則、国民年金に加入していれば確定拠出年金を利用できます。ただ、被保険者区分によってiDeCo(個人型)に入れるのか、企業型(企業型DC)に入るのかなどが異なります。

iDeCoと企業型DCどちらを利用できるかによって資産形成プランも変わるので、自分がどれに加入できるか確認していきましょう。

国民年金の被保険者区分

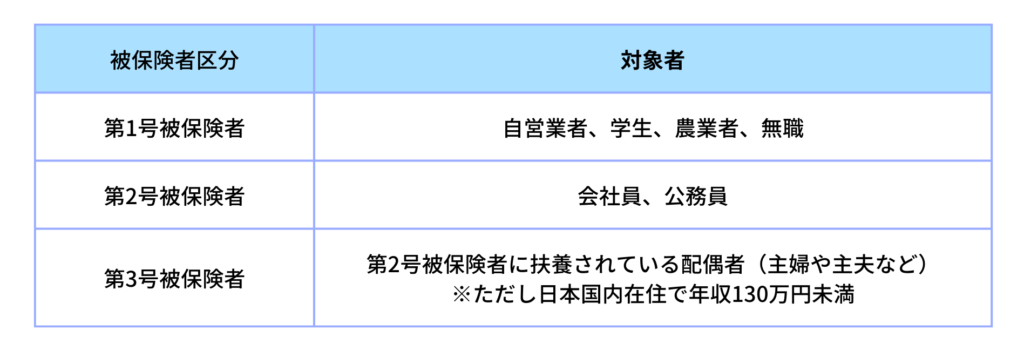

まずはあなたの被保険者区分を改めて確認しましょう。国民年金は働き方によって被保険者を第1号〜第3号の3つに区分されます。

第1号被保険者は、主に自営業者や学生、農業者、無職の方が当てはまります。第2号被保険者は会社員や公務員の方々です。

第3号被保険者は、第2号被保険者に扶養されている配偶者になります。たとえば、第2号被保険者にあたる会社員の夫(妻)に扶養されている専業主婦(主夫)の方です。

もし第3号被保険者が会社員や公務員になり厚生年金に加入する場合は、強制的に第2号被保険者になります。また第3号被保険者がアルバイトなどをして年収130万円を超えると、扶養から外れて第1号被保険者になります。

このように被保険者には区分があるので、自分の被保険者区分を確認してその上で確定拠出年金の加入条件をみていきましょう。

第1号・第3号被保険者は「iDeCo」のみ

まず第1号・第3号被保険者にあたる方は「iDeCo」のみ加入できます。対象は国民年金を支払っている20歳以上65歳未満の方です。

第1号・第3号被保険者のiDeCoの拠出限度額は以下のようになっています。

- 第1号被保険者:iDeCo 毎月6.8万円まで

- 第3号被保険者:iDeCo 毎月1.2万円まで

注意点として第1号、第3号被保険者は60歳を超えると国民年金は強制加入ではありません。そのため、iDeCoを65歳まで利用するためには、国民年金の「任意加入制度」で65歳まで保険料を支払う必要があります。

・専業主婦(主夫)も確定拠出年金は利用すべき

第3号被保険者の専業主婦(主夫)の方は、自分の所得が少ない状態なので収入によっては所得控除のメリットを受けられません。掛金も2.3万円と低額なので利用すべきか悩む方は多くいます。

結論として、専業主婦(主夫)の方でも確定拠出年金は利用すべき制度と考えます。

すべての方に老後資金は必要なものです。所得控除が全く受けられなかったとしても運用時非課税や受け取り時に退職所得控除などは適用されます。特に退職所得控除は、加入年数(拠出年数)によって控除額が大きく変わるので、可能であれば早めに加入することをおすすめします。

また、子育てが終わり自営業者として働き始めたり、会社員になったりすることで第1号や第2号被保険者になることもあるでしょう。

たとえ被保険者区分が変わったとしてもiDeCoで拠出したお金は減ることはありません。ポータビリティ制度と呼ばれる仕組みが採用されているため、iDeCoで運用した資産をそのまま企業型DCなどの他の制度へ移すことができます。

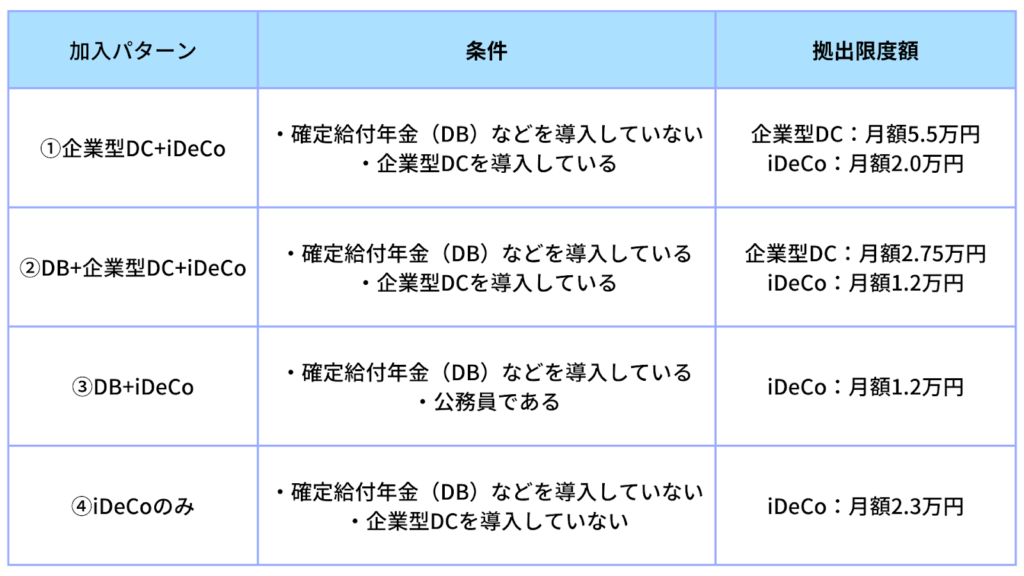

第2号被保険者は4つの加入パターンがある

第2号被保険者は、会社が企業型DCを導入しているかどうか、確定給付年金(DB)などを採用しているかどうかで4つのパターンにわかれます。

4つのパターンの加入条件と拠出限度額を紹介するので、表も確認しながら自分がどれに当てはまるかチェックしてください。

①企業型DC+iDeCo

確定給付年金(DB)などを利用していない会社で企業型DCを導入している場合、まず「企業型DC」に加入できます。

制度上の拠出限度額は毎月5.5万円までですが、拠出可能な金額は会社のDC規約によります。たとえば、会社の規約に拠出金額は最大5,000円までと規定されている場合は、5,000円までしか拠出できません。

もし会社の拠出金額が低くさらに掛金を増やしたい場合「iDeCo」にも加入することが可能です。つまり、企業型DCとiDeCoの併用になります。

ただし、iDeCoで拠出できる金額は2.0万円までで、なおかつ企業型DCで拠出した金額とiDeCoの拠出金額の合計は最大5.5万円までです。

また、条件によって「企業型DCとiDeCoが併用できないパターン」があります。詳しくは『確定拠出年金の「iDeCo」と「企業型DC」の違い』で解説しているので、ぜひそちらもチェックしてください。

②DB+企業型DC+iDeCo

確定給付企業年金(DB)がある会社で企業型DCが導入されている場合は「企業型DC」に加入できます。①のパターンに確定給付年金が加わったということですね。

DBと企業型DCに同時に加入するパターンでは、企業型DCの拠出限度額は毎月2.75万円までです。こちらも会社で拠出する金額が低い場合などは「iDeCo」に加入できます。

iDeCoの拠出限度額の上限は1.2万円まで、なおかつ企業型DCで拠出した金額とiDeCoの拠出金額の合計は最大2.75万円です。

DBと企業型DCに加えてiDeCoも加入するパターンでも前述したように、iDeCoを併用するためには条件があります。詳しくは『確定拠出年金の「iDeCo」と「企業型DC」の違い』の記事をチェックしてください。

③DB+iDeCo

確定給付年金(DB)があり、企業型DCを導入していない場合は「iDeCo」に加入できます。

DBとiDeCoに加入するパターンの代表例は「公務員」として働いている方があてはまります。公務員は民間の確定給付企業年金 (DB) に相当する「年金払い退職給付」があるため、会社員と比べて国からの補償が手厚いということで企業型DCは用意されていません。

そのため「iDeCo」に加入することはできますが、拠出限度額は最大1.2万円までと低額に設定されています。

ただ、拠出限度額が1.2万円でも所得控除や社会保険料控除などの一定の節税効果や少額でも資産運用を体験できるメリットがあります。

iDeCoの加入等の概況によると、2022年8月時点で約55万人の公務員の方がiDeCoに加入しており、利用者は年々増えています。

そのため、掛金が少ないからといって利用を控えるのではなく、将来の備えとして積極的に活用していきましょう。

④iDeCoのみ

会社員の方で確定給付年金も企業型DCも採用していない場合は「iDeCo」に加入できます。拠出限度額は最大2.3万円と低く設定されています。

確定拠出年金の加入に悩むケース

確定拠出年金を利用したい方「〇〇の場合は加入できるのか?」と入れるかどうかに悩むケースがいくつかあります。そこで、加入判断に悩むよくあるケースとして代表的なものをいくつか回答します。

会社に退職金制度がある場合は?

勤めている会社に「退職金制度」がある場合でも、確定拠出年金に入ることをおすすめします。退職金制度だけでは老後資金が足りるとは限らないので、退職金に加えて確定拠出年金でも老後のお金を用意しておきましょう。

ただし、退職金と確定拠出年金の受け取り時は注意が必要です。

退職金制度と確定拠出年金は、どちらも受け取り時(確定拠出年金では一時金受け取り時のみ)に「退職所得控除」が適用されます。

どちらも同じ年に受け取る場合は、退職金と確定拠出年金のお金を合算して考えます。退職金が1,000万円で確定拠出年金が2,000万円だった場合、合計した3,000万円から退職所得控除を引いて課税額を計算するということですね。

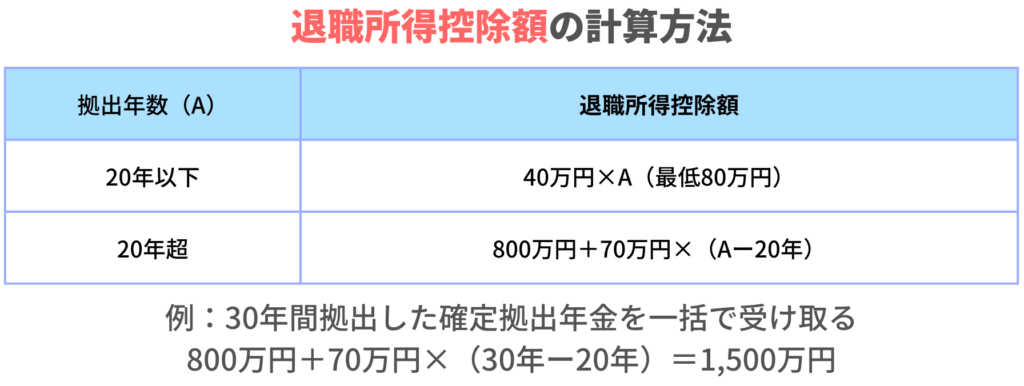

退職所得控除の計算方法は拠出年数よって変化します。

拠出年数が20年以下の場合は「40万円×拠出年数(最低80万円)」になり、拠出年数が20年を超えると「800万円+70万円×(拠出年数-20年)」となります。

同じ年に受け取る際は、勤続年数と拠出年数のどちらか長いほうが退職所得控除の計算に用いられます。

ただし、別々に受け取る場合には退職所得控除が減額されることがあるので注意してください。

いわゆる「4年-19年ルール」というものがあります。

「確定拠出年金(一時金)→退職一時金」の順で受け取る場合、その間が4年を超えて空いていないと退職所得控除が調整されて減額されてしまいます。

「退職一時金→確定拠出年金(一時金)」の順で受け取る場合、その間が19年を超えて空いていないと退職所得控除が調整されて減額されてしまいます。

退職所得控除が調整されて減額されると百万円単位で課税所得が増えてしまい、税額も数十万円から数百万円変わることがあるため、受け取り方法(特に受け取る順番)には注意が必要です。

しかし、退職一時金の支給時期を変更することは難しいので、退職一時金の支給時期から逆算して確定拠出年金の受取方法を考えることが必要になってきます。

退職時期が10年後程度に近づいてきた段階で税理士等に相談するようにしてください。

会社に持株会制度がある場合は?

会社に「持株会制度」がある場合も、確定拠出年金の加入をおすすめします。

持株会はどうしても倒産リスクが伴います。自社の株を持っていても、万が一会社が潰れてしまうと戻ってくるお金はゼロになります。

過去には業界を牽引する大企業であっても山一證券やJALなどが倒産したことがあるため、自分の会社が絶対に潰れないという保証はありません。

確定拠出年金で拠出したお金は自己資産になります。

たとえば、勤めている会社が企業型DCを採用しており企業型DCに加入していたとしましょう。この場合に会社が潰れても確定拠出年金のお金は自己資産なのでなくなることはありません。iDeCoや転職した会社の企業型DCに資産をそのまま移せます。

したがって、持株会がある場合でも確定拠出年金は利用しておきましょう。

そのほかの加入条件に関するよくある質問

- Q農業者年金基金の加入者は入れない?

- A

第1号被保険者で合っても、農業者年金の被保険者は確定拠出年金を利用できません。

- Q利用途中で第2号被保険者から第1号被保険者になっても続けられる?

- A

確定拠出年金は、運用途中で被保険者区分が変わったとしても確定拠出年金は続けることが可能です。

確定拠出年金には、ポータビリティ制度と呼ばれるものが採用されています。ポータビリティ制度は、離職時や転職時にこれまで積み立てた資産を課税されrずにiDeCoや転職先の制度などに移せる仕組みです。

この制度により、途中で被保険者区分が変わっても利用を続けられます。

ただし、国民年金保険料を支払っていることが条件です。運用途中で年金の免除や滞納をした場合は積み立てができなくなるので注意しておきましょう。

- Q海外に住んでいる場合は?

- A

海外に住んでいる場合でも、国民年金の任意加入者であれば「iDeCo」に加入できます。

海外に転出した場合、国民年金は強制加入ではなくなります。前述したように、確定拠出年金の加入条件は国民年金保険料を支払っていることです。そのため、これまでは海外居住となった場合は確定拠出年金に加入できませんでした。

ただ2022年5月より海外に住んでいる方でも条件を満たせばiDeCoに加入できます。

海外に住みながらiDeCoを利用する場合、金融機関によって手続きが違います。そのため、海外居住となる場合は利用している金融機関に必ず相談してください。

確定拠出年金はほぼすべての方が加入できる年金制度

確定拠出年金は、国民年金の被保険者であればほとんどの方が加入できる制度です。

メリット・デメリットの記事で解説していますが、利用すると所得控除や非課税運用などの恩恵が豊富なので、特別な事情がない限りは積極的に利用することをおすすめします。

ただ、被保険者区分や利用パターンによって拠出限度額が異なります。拠出限度額は毎月の拠出金を決める際に重要な項目です。

そのため、本記事を読んだあとは「確定拠出年金の拠出限度額」の記事もおすすめです。毎月の拠出額で将来受け取るお金も変わる可能性があるのでぜひチェックしてくださいね。

累計20,000人以上が受講!チーム7%プレ講座を無料公開中

マネーセンスカレッジでは「投資をしたいけど何から始めたらいいかわからない方」のために会員制チーム7%を運営しています。

「チーム7%は本当に自分に合うのかな?」というような疑問をお持ちの方のために用意しました。せっかく入会するのにミスマッチは避けたいですよね。私たちも同じ気持ちです。

この講座では「マネーセンスカレッジの投資方法の秘密」や「なぜ誰でも簡単に7%運用ができるのか」などの疑問にお答えしています。あなたが今抱えている投資やお金、チーム7%に関する不安を解決してください。

こちらの無料プレ講座は月額1,980円(税込)で提供しているチーム7%の凝縮版です。20年間で累計20,000人以上が視聴しており、資産運用を始められています。

内容をくわしく知りたい方は以下のフォームからご視聴ください。