確定拠出年金(iDeCoや企業型確定拠出年金)は、国民年金の被保険者ならほぼすべての方が利用できる制度です。もし自分が加入できるかわからない方は「確定拠出年金に入れる人・入れない人」をご参照ください。

ただ、確定拠出年金は毎月の拠出限度額が決まっており、自由に拠出することはできません。毎月いくら拠出可能なのかによって、ファイナンシャルプランや毎月の積立金額などは変わります。

そこで本記事では確定拠出年金の拠出限度額について細かく解説していきます。これから確定拠出年金を利用される方はしっかりとチェックしてくださいね。

ひとめでわかる確定拠出年金の拠出限度額一覧

まずは簡単に確定拠出年金の拠出限度額をまとめました。

DB:確定給付企業年金

こちらの表で確認しながら拠出限度額について説明していきます。

iDeCoと企業型確定拠出年金は毎月いくらまで拠出できる?

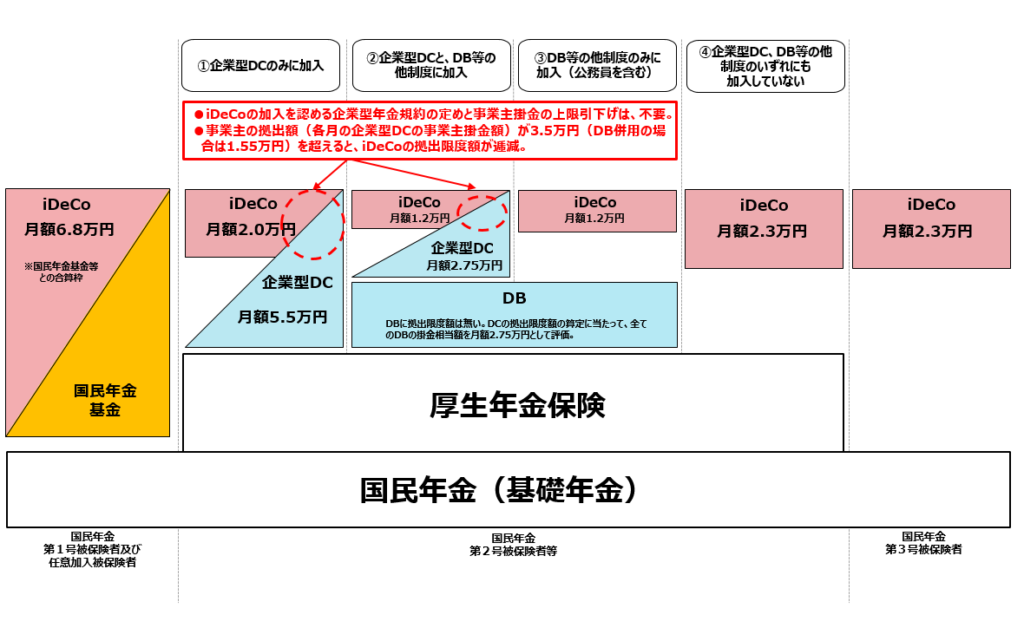

iDeCoや企業型確定拠出年金(企業型DC)では、国民年金の「被保険者区分」によって拠出限度額が違います。特に第2号被保険者(会社員や公務員)は拠出限度額が4パターンあるので、金額を間違わないようにしっかりと確認していきましょう。

第1号被保険者:月額最大6.8万円(年間81.6万円)

第1号被保険者(自営業者や学生など)は「iDeCo」にのみ加入できますが、拠出限度額は毎月6.8万円までです。

6.8万円までなら、毎月いくら拠出するかは自分自身で決められます。最低拠出額の5,000円でもいいですし、家計に余裕がある方は6.8万円全額拠出することも可能です。拠出金額は1,000円単位で変えられるため、収入や家計の状態に合わせて金額を設定できます。

ただし、国民年金基金または国民年金付加保険料の金額と合算して考えなければなりません。たとえば国民年金基金の掛金が毎月3万円の場合、iDeCoの掛金は毎月3.8万円までになります。

国民年金付加保険料は月400円なので1,000円単位に端数が出るため、iDeCoで拠出できる金額は実質「年間811,000円」となります。

計算式は以下のようになります。

68,000円-400円=67,600円

67,600×12ヶ月=811,000円(1,000円未満切り捨て)

第2号被保険者は4パターンある

第2号被保険者にあたる会社員や公務員の方は拠出限度額が4つにわかれます。

パターンごとに拠出限度額を解説していくので、自分があてはまる加入パターンを確認してください。

①企業型DC+iDeCo:月額最大5.5万円(年間66万円)

第2号被保険者で会社が企業型DCを導入しており、確定給付企業年金(DB)などは採用していない場合は「企業型DC」に加入できます。

企業型DCのみに加入する場合、拠出金額は毎月最大5.5万円です。

制度上は5.5万円までですが、拠出可能金額(掛金)は企業が定めるDC規約によります。

企業が掛金を決める方法は定額と定率の2つの方法があります。

- 定額:加入者(従業員)全員に、同じ金額の掛金を定める

- 定率:給与や役職などに対して、一定の比率で掛金を定める

たとえば、会社が全従業員に対して定額で掛金5,000円までと定めている場合、毎月5,000円までしか拠出できないということです。掛金を上げるためには、DC規約の変更が必要になります。

ただ、企業型DCに加入している方でもiDeCoを併用できるようになりました。そのため、企業型DCの掛金が低かったとしても、iDeCoに加入して掛金を増やすことができます。

企業型DCとiDeCoを併用する場合、掛金は合計で5.5万円までです。企業型DCとiDeCoの掛金は合算して考えなければなりません。

ただし、iDeCoは毎月2万円までしか拠出できません。

たとえば、企業DCの掛金が3.5万円であれば、iDeCoで2万円拠出すると限度額MAXまで積み立てることができます。企業型DCの掛金が3.5万円を超えている場合は、iDeCoの拠出限度額は超えている金額分下がります。

注意点として企業型DCとiDeCoを併用できないパターンがあります。

- 企業型DCでマッチング拠出を行っている場合

- 企業型DCの事業主掛金が各月拠出ではない場合

- いわゆるキャリーオーバーを行う設計になっている場合

3つのうちどれか1つでも実施している場合は、iDeCoと併用できないので注意してください。併用不可の詳しい条件は「確定拠出年金のiDeCoと企業型DCの違い」の記事で解説しています。

②DB+企業型DC+iDeCo:月額最大2.75万円(年間33万円)

企業が確定給付年金(以下、DBと呼ぶ)と企業型DCを導入している場合は「DBと企業型DC」に加入できます。

この場合の企業型DCの拠出限度額は、毎月2.75万円までです。

DBとは、確定給付企業年金や厚生年金基金、私立学校教職員共済、石炭工業年金基金を指します。確定拠出年金以外の年金制度を使っているかどうかで、企業型DCの限度額が変わってしまうのです。

ただし、DBと企業型DCに加入している場合も、前述した併用できない3つのパターンに当てはまらなければ「iDeCo」を利用できます。

DBと企業型DCとiDeCoの3つに加入する場合、企業型DCとiDeCoの掛金の合計が2.75万円までです。

iDeCoの拠出限度額は1.2万円までなので、たとえば企業型DCの掛金が1.55万円であればiDeCoで1.2万円積み立てることで、拠出限度額を最大限活用できます。

企業型DCとiDeCoの2つの制度に加入するパターンと同じように、企業型DCの掛金が1.55万円を超えている場合はiDeCoの拠出限度額は超えた金額だけ減額されます。

③DB+iDeCo:月額最大1.2万円(年間14.4万円)

DBとiDeCoに加入する方は公務員が当てはまります。

公務員の方は確定給付企業年金(DB)に該当する「年金払い退職給付」があるため企業型DCは導入できません。

したがってiDeCoのみ加入でき、拠出限度額は毎月1.2万円までです。

公務員の方は、自営業者や会社員と比べて退職金や年金制度などが優遇されていると考えられています。そのため、他の加入パターンと比べて拠出限度額は減額されています。

④iDeCoのみ:月額最大2.3万円(年間27.6万円)

第2号被保険者でDBも企業型DCも導入されていない場合は「iDeCo」に加入できます。拠出限度額は毎月2.3万円までです。

第3号被保険者:月額最大2.3万円(年間27.6万円)

第3号被保険者は第2号被保険者の扶養に入っている方です。たとえば、専業主婦(主夫)が当てはまります。第3号被保険者は「iDeCo」のみに加入でき、毎月の拠出限度額は2.3万円までです。

確定拠出年金は加入前の期間をさかのぼって拠出できない

確定拠出年金は12月から翌年11月までの掛金の拠出期間を1年として区切ります。そのため、5月や7月などに加入した場合は1年の途中で利用を始めることになります。

このような年の途中から確定拠出年金に加入した場合に「加入前の掛金を拠出できないか?」という疑問がある方もいるでしょう。

たとえば、賞与(ボーナス)が振り込まれる7月から確定拠出年金に入る場合などです。まとまったお金がある方が1年の途中から始めた場合に、これまでの掛金をさかのぼって拠出したいということですね。

残念ながら現行制度上は加入前の掛金をさかのぼって拠出することはできません。加入した月から拠出することになります。

そのため、できるだけ早く加入することをおすすめします。最低5,000円程度でもいいですし、手数料のことを考えると1万円ほど掛金を拠出しましょう。

また、年単位拠出を利用して数ヶ月分をまとめて拠出する場合も同様です。未加入前の掛金に関しては拠出することができません。

別の記事で詳しく解説していますが、確定拠出年金では「年単位制」という拠出方法を選ぶことができます。

年単位拠出は、月単位で管理していた拠出額を年単位で拠出できる制度です。

たとえば、1月に拠出限度額6.8万円のうち3万円だけ拠出すると、残りの3.8万円は2月に金銭的な余裕があっても拠出することができませんでした。普段の拠出金額は少額にして、賞与などを受け取った際に大きく拠出するという運用ができない問題があったのです。そこで生まれたのが年単位制になります。

年単位制を利用すると、12月から翌年11月までの1年間で拠出するタイミングを1ヶ月毎ではなく、2ヶ月毎、6ヶ月毎などのように柔軟に変更することが可能です。

例としてiDeCo(拠出限度額:毎月6.8万円)に7月に加入し、年単位制を利用して12月に掛金のまとめ払いを行う場合、12月にまとめ払い可能な拠出金額は40.8万円までとなります。11月から6月までの拠出金は、年単位拠出でも拠出することができません。

ただし、加入さえしていれば自分で定めた月に経過した期間の掛金をまとめて支払うことが可能になります。12月に加入して翌年の11月(実際に拠出するのは12月)に残っている掛金をまとめて拠出することが可能です。

しかし、年単位拠出を利用する場合は事前の届出や年間の予定表が必要になります。非常に手間がかかりデメリットが多い仕組みなので、マネーセンスカレッジとしては年単位拠出はおすすめしていません。

毎月拠出限度額を踏まえて掛金を考えよう

確定拠出年金は働き方(被保険者区分)によって拠出限度額が違うため、必ず自分の限度額をチェックしておきましょう。

少し複雑に感じるかもしれませんが、自分の被保険者区分やDBなどがあるかどうかを知っていれば簡単にわかります。

また、会社員の方で企業型DCを導入している場合、拠出限度額は会社が決めることがほとんどです。会社の拠出可能額を知らない方は総務や担当部署に聞いてください。

さらに言えば、実は企業型DCだけで導入できる拠出方法があります。拠出方法によって掛金の決め方やiDeCoと併用できるかなどは変わってきます。

詳しい内容は次の記事で解説していくので企業型DCに加入される方はぜひチェックしてください。

拠出金額の違いは、将来の資産に大きな影響を与えます。自分の人生に関わる重要なことなので、きちんと把握して確定拠出年金を利用していきましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense