春から一人暮らし・新社会人へ。家計を破綻させずに「家賃」を支払う方法

春から一人暮らしや新社会人になる方にとって、賃貸の家賃負担は大きな関心事です。

最近は特に家賃が高くなっており、給料に占める家賃の割合をどう考えるべきか、悩んでいる方も多いのではないでしょうか。

家賃が高い!適正の割合は?(0:56)

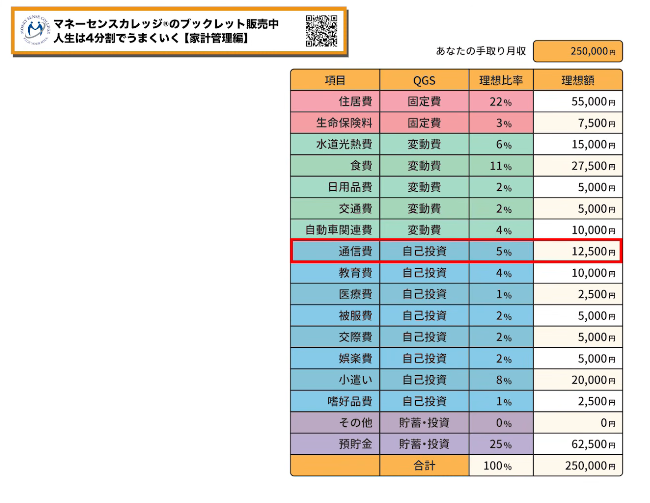

家賃はいわゆる「固定費」のひとつです。マネーセンスカレッジでは「QGS(クォーターグリッドシステム)」と呼ばれる家計の4分割管理を提唱しており、その中で家賃の目安は手取り収入の22%以内とされています。

なぜ22%なのかというと、手取り収入の25%(4分の1)を貯蓄・投資に回すことを前提としているからです。老後の資金や1年を超える大きな支出に備えるためには、この貯蓄割合の確保が欠かせません。ボーナスを当てにしたり、積み立て投資を取り崩したりしなければならない状況は、家計破綻の典型的なパターンです。

ファイナンシャルプランナーの中には貯蓄割合を20%や15%で見る方もいますが、生活スタイルが多様化し、物価も上昇している現代においては、家庭の状況にかかわらず25%の確保を目指すべきと考えられています。その結果として、家賃は手取り収入の22%以内に収めることが望ましいということになります。

たとえば手取り月収が25万円の場合、家賃の目安は5万5,000円です。この金額はボーナスを含まない月収で計算します。もしボーナスを加味したい場合は、すでに受け取ったボーナスを半年や1年で割って月額に換算する方法が現実的です。ボーナスは必ず支給されるものではなく、会社の業績によっては減額・廃止になるケースもあるため、それを前提とした家計設計はリスクを伴います。

東京でも手取り25万円で5万5,000円以内の物件は存在します。ただし駅近や広さへのこだわりがあれば当然その分家賃は上がりますので、条件の優先順位を整理しながら探すことが大切です。また東京に住む場合は自動車関連の費用がかからないケースも多いため、その分を家賃に上乗せし、最大27%程度(手取り25万円なら約6万7,500円)まで許容する考え方もあります。

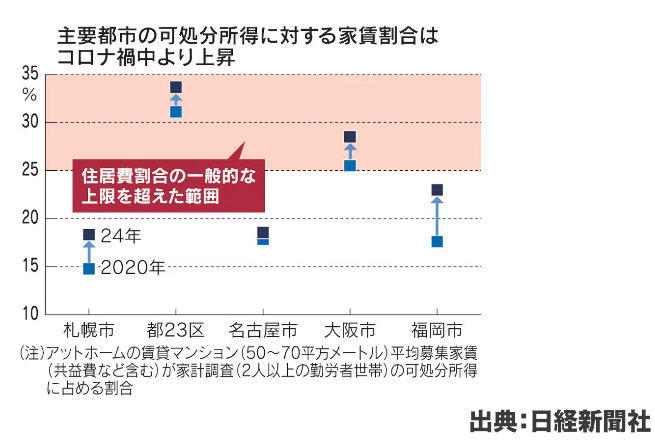

家賃割合が上昇中(7:51)

出典:日経新聞社

アットホームの賃貸データによると、2020年から2024年にかけて、家賃が可処分所得に占める割合は上昇傾向にあります。東京23区では31%台から33〜34%程度にまで上がっており、大阪でも25%から28%程度へと増加しています。

ただしこれは募集中の物件データであり、新築物件が多く含まれるため平均値が高めに出やすい点には注意が必要です。この数字をそのまま「平均的な家賃の目安」として捉えるのは適切ではありません。あくまでも家賃相場が上昇傾向にあることを示すデータとして参考にする程度がよいでしょう。

出典:HOME’S

一方でHOME’Sが2025年1月〜3月の問い合わせ物件をまとめたデータを見ると、東京23区以外の多くの地域では家賃負担率が25%以内に収まっています。東京23区でも問い合わせ賃料の負担率は約29.74%であり、多くの方が堅実な予算の範囲内で物件を探していることがわかります。

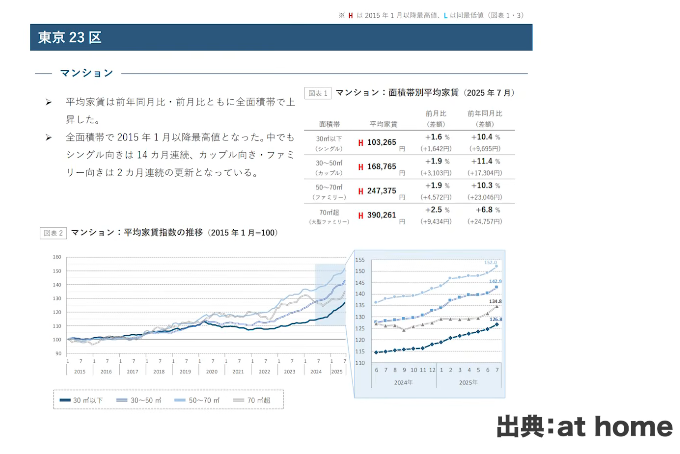

マンションの平均家賃(11:28)

出典:at home

東京23区のマンション家賃は2015年以降ほぼ一貫して上昇を続けています。2025年7月時点のデータでは、30平米程度のシングル向け物件の平均家賃は10万円を超えており、前年同月比で約10%もの上昇となっています。30〜50平米のカップル向けで約11.4%、50〜70平米のファミリー向けでも約10%上昇しており、大型ファミリー向け以外はほぼ全面的に値上がりしている状況です。東京都内では14カ月連続、大阪でも12カ月連続で家賃が上昇しています。

東京23区の1Rの問い合わせ賃料の中心は19.43平米・7万9,000円程度となっており、平米単価は4,000円を超えています。こうした水準は地方都市と比較すると突出しており、東京で暮らすにはそれに見合った収入が求められると言えます。

家賃は手取りの22%以内(16:24)

家賃は一度契約すると長期にわたって固定費として発生し続けます。月々わずか1万円の差でも、2年間では24万円、4年間では48万円近くの差になります。この差額が貯蓄や投資に回せないとなれば、将来の資産形成に大きな影響を与えます。

よく耳にする「家賃は給料の30%以内」という目安は、不動産会社や大家側の視点から来たものであり、入居者にとっての最適な数値ではありません。この点はすでに多くの方が理解するようになってきており、実際の問い合わせ傾向にも反映されています。

手取り月収別に見ると、15万円の方は月5万円以内の物件でも貯蓄の余裕がほとんどなく、今の状況は一時的なものと捉えてより高い収入の仕事を探すことが重要です。手取り20〜25万円の方であれば7万円以内を目安に、25〜30万円の方であれば手取りの22〜25%以内を意識して探すことで、将来の家計を安定させることができます。

家計を整える順番(19:07)

家計の見直しを行う際には、まず固定費から手をつけることが基本です。固定費の中でも特に重要なのが家賃と保険料の2つです。食費や小遣いを先に削ろうとする方も多いですが、変動費の削減はリバウンドしやすく、1年後には元に戻っているケースが少なくありません。

一方で家賃は、一度適切な水準で決まれば、契約期間中はその金額が続きます。大家から値上げを求められた場合でも、借地借家法により入居者はそれを拒否することができます。仮に家賃の受け取りを拒否された場合には、法務局などを通じた「供託」という手続きによって法的な義務を果たすことが可能です。こうした知識を持っておくことも、賢い家計管理につながります。

なお賃貸だけでなく持ち家の場合も、ローン返済・管理費・固定資産税・都市計画税などを合計した住居費が手取りの22%以内に収まるよう設計することが理想です。

まとめ(22:26)

家賃の目安として手取りの22%以内という数値は、今の自分が快適に住めるかどうかではなく、人生全体で家計を破綻させないための基準として設定されています。欲求だけで住む場所を決めるのではなく、経済的な合理性とのバランスを取りながら、自分にとっての理想の生活を実現してほしいというのが、この目安に込められた考え方です。

最終的な目標は、手取り収入の75%以内で生活を完結させること、つまり25%を確実に将来のために残すことです。手取りの100%を使い切る生活を続けた結果として老後の不安を抱えることにならないよう、家賃という最大の固定費をしっかりコントロールすることが、将来にわたって安定した家計を築く第一歩となります。

またこちらの動画「家計が整えば人生が好転する3つの理由」では、QGSで家計を設計し不安を減らす考え方を解説しているのでぜひご覧ください。