初めて投資を行う場合に、非課税制度であるNISA制度はぜひ活用していきたいですよね。ただ、NISA制度には「つみたてNISA」と「一般NISA」があり、どちらを利用すべきか悩む方は多くいます。

「つみたてNISAと一般NISAはどっちがおすすめ?」の記事で解説していますが、マネーセンスカレッジではつみたてNISAより一般NISAをおすすめしています。

つみたてNISAは、投資初心者に向けた制度になっておらず、中級者や上級者なら上手に活用できる制度なのです。そのことを知らずに利用すると投資に失敗してしまう可能性があります。

そこで今回は、これから投資を始める方へ向けて、つみたてNISAが初心者におすすめできない2つの理由を解説します。制度背景や金融庁の真の狙いも説明しているので、ぜひこれからの投資生活に役立ててくださいね。

つみたてNISAの特徴的なポイント

つみたてNISAは、積立投資専用のNISA制度(少額投資非課税制度)のひとつです。NISA制度は、超低金利・低成長の現代において現役世代を中心とした国民に安定的に資産を増やしてもらうための税制優遇制度となっています。

まずはおさらいとして、つみたてNISAの制度内容について把握しておきましょう。

800万円分の非課税投資枠がある

つみたてNISAには、毎年40万円の非課税投資枠があります。非課税投資枠とは、その枠で投資して得た利益は非課税になる仕組みです。

非課税投資枠には最大20年という期限が設定されています。したがって、20年間継続して投資を行った場合は、最大800万円分(40万円×20年間)の非課税投資枠を利用できるということです。

購入できる金融商品が限定されている

投資を行う際はさまざまな金融商品を購入しますが、つみたてNISAに限っては金融庁が事前に厳選した投資信託しか購入できません。

現在(2022年1月)は、厳しい条件をクリアした「201本」の商品をつみたてNISAで購入できます。

つみたてNISAの商品は、信託報酬手数料が低く、ETF以外の銘柄は売買手数料が0円(ノーロード)です。数ある投資信託の中から、厳しい条件を乗り越えた商品だけに絞られているため、投資初心者でも商品を選びやすくなっています。

つみたてNISAが投資初心者に向いていない2つの理由

先ほど述べたつみたてNISAの特徴を考えると、投資初心者にとって投資を始めやすい制度と感じるでしょう。

しかし、これから投資を始める方には以下の2つの理由から利用をおすすめしていません。

- アセットアロケーションを組めない

- バイ・アンド・ホールドが前提の仕組み

2つの項目は、これから何十年と投資を行う場合に重い足枷となる可能性があります。では、なぜこの2つがデメリットになるのかわかりやすく解説します。

1.アセットアロケーションを組めない

1つめのおすすめしない理由は、つみたてNISAでは「アセットアロケーション(資産配分)」が組めないためです。

アセットアロケーションを簡単に説明すると、さまざまな資産(アセット)に投資資金を配分して投資をする戦略です。投資資金を振り分けるバランスを自分の方針に合わせて調整することで、投資によるリスク(価格変動)を抑えられます。

アセットアロケーションを実行するには、株式や債券などさまざまなアセットに投資する必要があります。値動きの異なる金融商品を複数組み合わせることで、価格変動リスクを抑えられるのです。

しかし、つみたてNISAで購入できる金融商品は、以下の3つのアセットの投資信託しかありません。

- 日本株式

- 海外株式 先進国

- 海外株式 新興国

上記のような「株式」だけの投資信託で運用した場合、価格変動が激しくなります。言い換えれば、リスクが高くなってしまうのです。

そのため、つみたてNISAではアセットアロケーションを組めずにリスクが高いまま20年間運用を行わなければなりません。

近年は市場が好調なことから、投資初心者が米国株への集中投資や株式だけの運用を行うことがあります。

このようなリスクの高い運用を行なっていると、下落時の資産の目減りに耐えきれずに運用している途中で商品を売る可能性があります。投資で資産を増やすためには「時間」が何よりも重要です。できるだけ長く運用を行うことで、資産は加速度的に増えていきます。

そのため、運用途中ですぐに売ってしまうと大きな損失につながることがあります。

途中で売却をしないためには、できるだけリスクを抑えて安定した運用を目指すのがおすすめです。したがって、アセットアロケーションが組めずに安全で安定的な運用ができないつみたてNISAは、投資初心者におすすめしていません。

2.バイ・アンド・ホールドが前提の仕組み

2つめの理由は、つみたてNISAが「バイ・アンド・ホールド」を前提とした仕組みになっているためです。

バイ・アンド・ホールドとは、購入した商品を売らずに長期間保有し続ける方法です。

つみたてNISAは、毎年の非課税投資枠が最大40万円と決まっています。投資枠は使い捨てですので、その年に売却した分の非課税投資枠は年内に戻ってくることはありません。

たとえば、投資信託を10万円購入して年内に10万円分売却したとしても、その分の非課税投資枠は復活しないのです。

つまり、非課税投資枠800万円を最大限利用するためには、20年間一度も売却せずに商品を保有し続ける必要があります。

「20年間持ち続けるのは、そんなに難しいのか?」と疑問に思う方は多いでしょう。

もちろん、20年間保有し続けられれば、おそらく資産は増えているはずです。

ただ、20年という期間は非常に長く、リーマンショック級の暴落が起こる可能性もあります。

アセットアロケーションが組めないため下落の影響を受けやすく、資産が数年間下がり続ける場合もあるでしょう。

このような状態のときでも、つみたてNISAで購入した商品は売らずに持っておかなければならないのです。

この仕組みが投資初心者に優しくない部分です。

何年も投資を行っている投資中級者や上級者なら、長期間運用をして暴落を受けたとしてもコツコツと投資を続けられるでしょう。

投資初心者の多くは、暴落が起きても耐えられるような精神力はまだ備わっていません。長期投資に対してのマインドを持っていないので精神的にツライ思いをして運用をやめてしまう可能性があります。

このように、つみたてNISAはバイ・アンド・ホールドが前提の仕組みになっているため初心者におすすめできません。

つみたてNISAの制度から読み解く金融庁の本当の狙い

ここまで、つみたてNISAをおすすめしない理由について解説しました。

考えて欲しいのが、なぜ金融庁は安全な資産運用ができないのに長期保有を前提とした仕組みにしたのでしょうか。

実はつみたてNISAの制度内容から「金融庁の本当の狙い」を読み解くことができます。

金融機関による手数料商売を辞めさせたかった

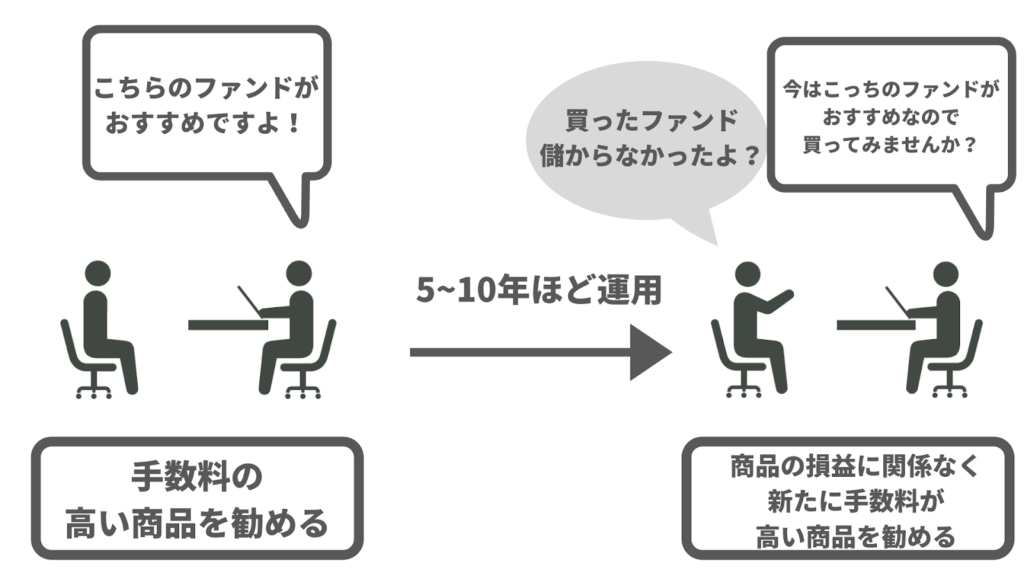

つみたてNISAが作られた背景には、金融機関(証券会社や銀行)が行なっていた「手数料商売」が関係しています。

制度の設計当時、金融機関(銀行や証券会社)は投資初心者の方へファンドを売る際に、手数料の高い商品ばかりを紹介していました。そして、紹介したファンドで一定期間投資を続けたお客には、損益にかかわらず新たに手数料の高い商品を再度紹介して購入させます。

このような、手数料の高い商品を次々に購入させて手数料分の利益を得る商売(手数料商売)を行っていたのです。

手数料商売を行われると、本当の意味での資産形成ができません。

そこで金融庁は「個人投資家が購入した商品をすぐに売却できず、かつ長期期間保有できる仕組み」を作ろう考えました。結果、バイアンドホールドを前提とした「つみたてNISA」が設計されたのです。

日本と海外の株式を購入させてインフレにさせる

つみたてNISAで購入できる商品が「株式のみ」になっているのにも理由があります。

実は、購入対象を株式のみにして日本をインフレにさせて経済を盛り上げることが目的だと推測できます。日本企業の株式を多くの方に買ってもらい株価を上げて、上がって得られる利益を企業が社員に分配。そして分配されたお金を消費し、経済活動を活発にさせたかったのです。

通常、国民に安定した資産形成を行って欲しいのあれば、株式以外の債券やREITなどのアセットも購入できなければなりません。

とくに日本に住んでいて日本円を使って投資を行う場合「日本債券」は安全資産として非常に重要なアセットです。実際、国民の年金を運用するGPIFも、日本債券が全体の25%程度含まれています。

本来、安全な資産形成を目的とした制度に債券が入っていないのは、何か忖度があったとしか考えられません。

以上のことから、国民に安全に資産形成させることは考えずに、つみたてNISAで日本株式と海外株式を購入させてインフレを起こし、日本経済を盛り上げたかった狙いがあったと考えられます。

つみたてNISAは投資初心者におすすめといわれていますが、実際はこのような思惑が見え隠れする制度です。

安全で安定的な運用を目指すなら一般NISAで投資を始めよう

今回は、つみたてNISAが投資初心者に向いていない2つの理由について解説しました。

- アセットアロケーションが組めず投資のリスクが高い

- 投資初心者が20年間保有し続けるのは精神的な負担が大きい

上記のような理由から、つみたてNISAは投資初心者におすすめできない制度です。

もし、積立投資を行うのであれば「一般NISA」を推奨します。

一般NISAは、個別株式や投資信託などのさまざまな商品を購入できるためアセットアロケーションを組めます。非課税投資枠は、年間120万円で最長5年間(ロールオーバーあり)です。一般NISAを使った投資の始め方を詳しく知りたい方には、チーム7%「無料プレ講座」をおすすめしています。ぜひ以下のフォームからご視聴ください。

どちらを選ぶかはあなた次第。ぜひ今回の記事を参考にまずは少額からでも投資を始めてみてはいかがでしょうか。

累計20,000人以上が受講!チーム7%プレ講座を無料公開中

マネーセンスカレッジでは「投資をしたいけど何から始めたらいいかわからない方」のために会員制チーム7%を運営しています。

「チーム7%は本当に自分に合うのかな?」というような疑問をお持ちの方のために用意しました。せっかく入会するのにミスマッチは避けたいですよね。私たちも同じ気持ちです。

この講座では「マネーセンスカレッジの投資方法の秘密」や「なぜ誰でも簡単に7%運用ができるのか」などの疑問にお答えしています。あなたが今抱えている投資やお金、チーム7%に関する不安を解決してください。

こちらの無料プレ講座は月額1,980円(税込)で提供しているチーム7%の凝縮版です。20年間で累計20,000人以上が視聴しており、資産運用を始められています。

内容をくわしく知りたい方は以下のフォームからご視聴ください。