繰上げ返済は本当に得?目安は金利2.5%!金利・資産運用との比較で最適解を導く

ローンの繰上げ返済は本当にお得なのでしょうか?日銀による利上げが実施され、特に住宅ローンや奨学金、車のローンなどを抱えている方は、「早く返したほうがいいのか、それとも手元にお金を残して運用したほうがいいのか?」と迷われているかもしれません。

本記事では、繰上げ返済の種類やメリット・デメリット、さらには資産運用との比較を行い、金利2.5%を目安とした最適な判断基準について詳しく解説します。

キーポイント

繰上げ返済の基本と判断基準 (00:00:00)

繰上げ返済とは、ローンの一部または全額を予定より早く返済することを指します。これにより利息を節約できる可能性がありますが、必ずしもすべてのケースで有利とは限りません。

そこでまず、繰上げ返済の具体的な方法について解説します。

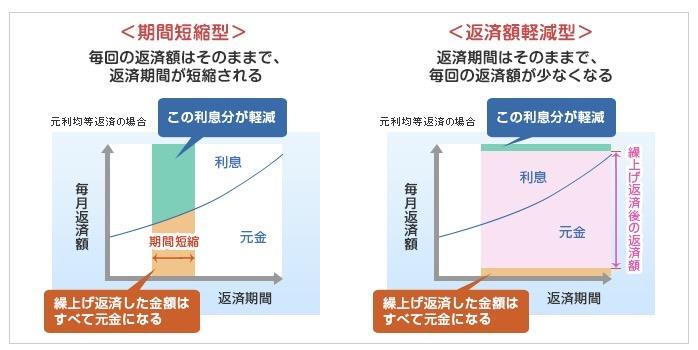

繰上げ返済の2つの方法:期間短縮型と返済額軽減型 (00:01:30)

繰上げ返済には「期間短縮型」と「返済額軽減型」の2つの方法があります。それぞれの特徴を理解することが重要です。

出典:価格.com「住宅ローンの繰上げ返済はするべき?最適なタイミングと注意点について解説」

期間短縮型とは、繰上げ返済額を元本に充当し、ローンの返済期間を短縮する方法です。支払う利息が大幅に減少し、総支払額が減るため、最もお得な方法とされています。

例えば、35年の住宅ローン(金利は1%とする)で残存期間が25年の場合、100万円の繰上げ返済をすると、利息の節約効果は、100万円を25年間1%の複利運用をした場合の利息に相当します。これは確定利回りになります。

返済額軽減型とは、繰上げ返済額を元本に充当し、月々の返済額を減らす方法です。家計の負担を軽減できるメリットはありますが、利息軽減の効果は期間短縮型よりも小さくなります。

上記の例でいうと、利息の節約効果は、期間短縮型の約半分となるため、基本的には期間短縮型の方がお得です。ただし、家計状況によっては返済額軽減型を選択せざるを得ない場合もあります。

繰上げ返済の前に確認してほしいこと (00:06:07)

繰上げ返済を検討する前に、「直近でまとめて出費する予定があるか」を確認することが大切です。

繰上げ返済をすれば、そのお金は手元からなくなります。しかし、将来的に教育資金などでまとまったお金が必要な場合、住宅ローンより高い金利で借金をしなければならないリスクが生じます。

そのため、目安として直近10年間で必要な資金をすべて書き出し、その分の余裕がないなら繰上げ返済は避けるべきです。

現在の経済環境では、特に住宅ローンや奨学金などの低金利のローンに対しては、必ずしも繰上げ返済が最適とは限らない点がポイントになります。

繰上げ返済の基準となる金利 (00:09:06)

ローン金利が2.5%超であれば、繰上げ返済を検討すべきです。ただしこれは、直近10年間の必要資金を手当できている場合に限ります。

一方、ローン金利が2.5%以下なら、繰上げ返済よりも年利回り7%が期待できる全世界投資による資産運用を検討する価値があります。直近10年間の必要資金が手当てできていなくても、10年あれば投資効果が十分に見込めるでしょう。

返済基準の金利が2.5%の理由 (00:11:55)

全世界投資による金利7%というのは、確定利回りではありません。一方、繰上げ返済の場合は、払った瞬間に確定利回りと同等の運用効果があります。

ただし、先ほどの例のようにローン金利が1%の場合、運用利回りは1%で確定してしまいます。これをメリットだと考えることもできれば、利益が低いという見方もできるでしょう。

そこで目安としてローンの金利が2.5%超であれば、うまみもあってリスクヘッジできるという意味で、繰上げ返済を検討。一方、2.5%以下なら過去の経験則から運用利回りが上回る可能性が大きいので資産運用を検討するのが合理的と考えます。

ちなみに、全世界投資ではなく、株式のみとか国や地域を限定した投資を行っている方は、値下げリスクが高いです。したがって、ローン金利が2.5%以下でも繰上げ返済した方が良いケースがあるので注意が必要でしょう。

まとめ

繰上げ返済をするかどうかは、単なる「借金を減らしたい」という感情だけでなく、冷静な数字の比較が必要です。あなたにとって最適な選択を見極め、賢くお金を管理していきましょう!

関連動画「【変動金利、誤解してない?】住宅ローンに潜む落とし穴と対策【きになるマネーセンス835】」では、これから住宅購入をご検討の皆様に向けて注意すべき点を分かりやすく解説しています。とくに変動金利について理解を深めたいからは、ぜひ参考にしてください。