住宅ローン控除2028年から新築は対象外!?省エネ性能の基準が変わります。

住宅ローン控除が大幅に改正されるという話を耳にされている方も多いかと思います。今回の改正によって、住宅ローンを組んでいても控除を受けられないケースが増えてくることが予想されます。2026年3月31日に国会で成立した内容について、詳しく解説していきます。

今後マイホームを手に入れようとお考えの方は、住宅性能についての知識がこれまで以上に重要になってきます。住宅メーカーや不動産会社の説明をそのまま信じてしまうと、住宅ローン控除を受けられなかったり、本来受けられるはずの金額が減額されてしまうケースも起こり得ます。購入後に「こんなはずじゃなかった」とならないためにも、ぜひ知識を整えておいていただきたいと思います。

住宅ローン控除3つの変更点(2:08)

今回の改正には大きく3つの重要な変更点があります。1つ目は2026年から2030年まで5年間延長されたこと、2つ目は省エネ性能によって借入限度額の差がさらに拡大したこと、3つ目は中古住宅の優遇が大幅に拡充されたことです。

①2030年まで5年間延長(3:40)

現行の住宅ローン控除は2025年末までとされていましたが、今回の改正で2030年12月31日まで5年間の延長が決定しました。これは国の政策として、今後5年間の住宅に関する方針を示したものでもあります。この方向性を踏まえた上でマイホームを検討することが、将来的な資産価値にも関わってきます。

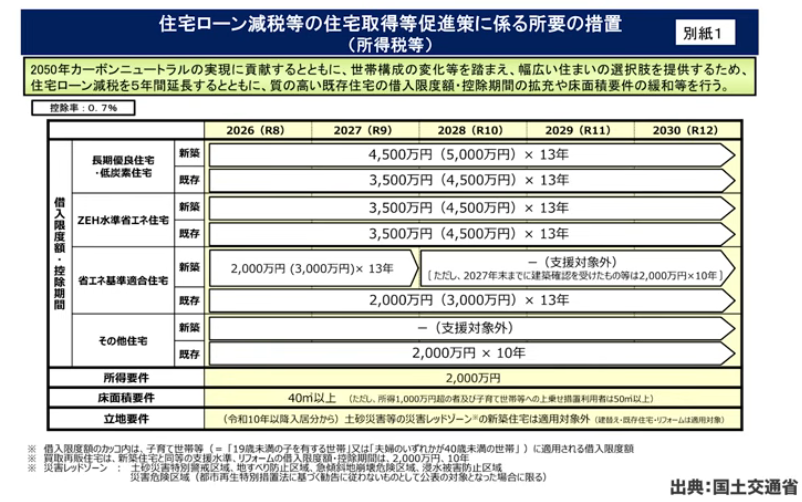

②省エネ性能による借入限度額の差が拡大(4:35)

出典:国土交通省

住宅の性能によって住宅ローン控除の対象となるかどうかが決まるようになってきており、その差は今後さらに広がっていきます。住宅性能は下から「その他の住宅」「省エネ基準適合住宅」「ZEH水準住宅」、そして最上位の「認定住宅」という区分になっています。認定住宅はさらに「長期優良住宅」と「低炭素住宅」に分けられます。

重要なのは、性能によっては住宅ローン控除の対象外となるケースがあるという点です。まず省エネ基準にも満たない住宅は、すでに2026年から控除の対象外となっています。さらに2028年からは、省エネ基準適合住宅であっても控除の適用から除外されます。つまり2028年以降に新築を建てる場合は、ZEH水準または認定住宅でなければ住宅ローン控除を受けられなくなります。

住宅性能について(7:24)

出典:国土交通省

住宅性能を理解する上で欠かせない指標が2つあります。「断熱等性能等級」と「一次エネルギー消費量等級」です。これらをしっかりと理解することが、住宅ローン控除を正しく活用する上で非常に重要になってきます。

断熱等性能等級は1から7の等級に分かれており、現在の義務水準は等級4です。2025年以降に建てる新築住宅はこの等級4をクリアしなければ建築できないことになっています。等級4をそれぞれ満たした住宅を「省エネ基準適合住宅」と呼びます。

ZEH水準以上を目指す場合には断熱等性能等級が5以上、一次エネルギー消費量等級が6以上であることが求められます。

断熱等性能等級とは(9:53)

この等級は断熱性能と遮熱性能の2つに分かれています。断熱性能は主に冬場、外に熱が逃げないようにする性能でU値という数値で表され、遮熱性能は主に夏場、外の熱が室内に入り込まないようにする性能です。

なお、日本は縦に長く気候が異なるため、1から8の地域区分が設けられています。多くの方が住む都市部は6地域に当てはまります。冬と夏の温度差を考えると、エネルギー消費量の観点からは断熱性能の方が遮熱性能よりも重要とされています。

一次エネルギー消費量等級とは(15:55)

一次エネルギーとは、石油・天然ガス・石炭・太陽光・水力など自然から直接採取できるエネルギーのことです。一方、電気やガスなどは一次エネルギーを加工・変換した二次エネルギーにあたります。省エネとして削減したいのは一次エネルギーであるため、二次エネルギーを一次エネルギー換算して評価する仕組みになっています。

一次エネルギー消費量とは、建物内で使用するエネルギーから建物内で生み出すエネルギー(主に太陽光発電など)を差し引いた値です。この値がゼロになれば、外部からエネルギーを新たに消費していないことを意味します。省エネ基準が等級4で、そこから10%削減したものが等級5、20%削減したものが等級6とされています。ZEH水準に必要な断熱等性能等級5・一次エネルギー消費量等級6という基準はこうした考え方に基づいています。

認定住宅とは(20:33)

認定住宅にはZEH水準をさらに上回る長期優良住宅と低炭素住宅の2種類があります。

長期優良住宅は断熱等性能等級5以上・一次エネルギー消費量等級6以上に加え、劣化対策・耐震性・維持管理・更新の容易性・省エネルギー性などの基準をクリアする必要があります。数世代にわたって構造躯体が使用できることを前提としており、地震後も補修によって耐震性が復活できること、配管や配線などの維持管理がしやすい構造であることなども求められます。

低炭素住宅は、省エネ基準から20%削減するだけでなく、再生可能エネルギーによる創エネも含めて合計50%以上の削減が必要とされています。具体的には太陽光発電・太陽熱利用設備・薪やペレットストーブの熱利用などが対象となります。これらが認定住宅として位置づけられています。

新築住宅の借入限度額はどうなる?(25:28)

新築の場合、認定住宅は借入限度額4,500万円(子育て世帯は5,000万円・13年間)、ZEH水準住宅は3,500万円(子育て世帯は4,500万円・13年間)です。子育て世帯とは19歳未満の子を持つ世帯、または夫婦のいずれかが40歳未満の世帯が対象となります。

省エネ基準適合住宅は2026〜2027年の間は2,000万円(子育て世帯は3,000万円・13年間)が認められますが、2028年以降は対象外となります。その他の住宅はすでに新築では完全に対象外です。建築コストが高い認定住宅に対して借入限度額を手厚くする一方、性能の低い住宅は控除から外していくという方針が明確に示されています。

今から建てる場合でも、将来の売却時の資産価値を考えると、省エネ基準適合住宅ではなくZEH水準以上を選ぶことをおすすめします。

③中古住宅の優遇が大幅に拡充(27:47)

中古住宅については、既存の住宅をそのまま活用することはエネルギー消費の観点からも合理的であるという考え方から、比較的柔軟な対応がとられています。現行の省エネ義務基準を満たさない一般住宅であっても、中古として購入した場合は2,000万円・10年間の控除が2030年まで認められます。

省エネ基準適合の中古住宅は今回2,000万円に引き下げられましたが、子育て世帯には3,000万円が据え置かれています。ZEH水準以上の中古住宅は3,500万円(子育て世帯は4,500万円・13年間)となり、新築に近い水準まで引き上げられています。中古住宅でも性能の高い物件であれば新築と同等の優遇が受けられる仕組みが整ってきており、国として中古住宅を積極的に活用していく方針が読み取れます。

なお中古住宅には、売主から直接購入する「中古住宅」と、不動産会社が買い取りリフォームして販売する「買取再販住宅」の2種類があります。買取再販住宅も中古として扱われるため、省エネ基準適合住宅であれば2,000万円・13年間の控除が受けられます。

その他の変更点(31:31)

床面積の要件についても緩和されています。原則として50平米以上とされていましたが、40平米以上でも対象に加えられました。ただし40平米以上50平米未満の場合は所得1,000万円以下という条件がつきます。所得要件は2,000万円以下が基本です。

また2年後からは、災害レッドゾーンに新築する場合は住宅ローン控除の対象外となります。土砂災害・浸水想定区域などが対象で、新たに危険区域への居住が広がることを防ぐ趣旨です。ただし既存住宅の購入・建替え・リフォームについては引き続き控除を利用できます。

まとめ(34:46)

2025年時点では省エネ基準適合住宅が最低限の性能基準ですが、2028年以降に新築を建てる場合はZEH水準以上でなければ住宅ローン控除を受けられません。今から建てる場合でも、将来の資産価値や売却時の市場性を考えると、ZEH水準以上を選ぶことが現実的な判断といえます。

住宅ローンを組む際の金利については、家計を安定させる観点から固定金利が基本です。変動金利が有利に見える場面もありますが、金利が上昇した際に返済額が増加するリスクがあり、家計を破綻させないことを最優先に考えると固定金利の選択が堅実です。

マイホームの購入は「当たり前のこと」として深く考えずに進めるのではなく、老後の資産設計も含めたファイナンシャルプランを事前に作成した上で判断することが大切です。子どもが独立した後の生活スタイルの変化、老後の費用、インフレへの対応なども含めて総合的に考え、自分自身の人生設計に合った選択をしていただきたいと思います。

またこちらの動画「住宅ローン変動金利1%超え、どこまで上がる?固定金利への借り換えは必要か?」では、金利上昇時の返済増や借り換え判断を数字で整理するのでぜひご覧ください。