資産形成とは簡単に言えばお金を増やしていくことです。これからお金を増やしていくにあたって可能な限りなくしておきたいものがあります。

それは「借金」です。

資産形成の第一歩としてまず自身のストック(資産・負債・資本)をすべて書き出して自身の財政状況を把握するということを「現在と未来に関わるお金を「書き出す」ことから資産形成の計画は始まる」で解説しました。

借金、つまり負債がある方はこれを可能な限り減らすもしくは無くすことが資産形成を成功させる上で重要になってきます。

今回は、借金がある方に向けて、早く抜け出すための効率的な返済の考え方をお伝えします。

借金があると資産形成ができない?

借金をお持ちの方は意外と多いです。

以前はそれほど多くはなかったのですが、最近は新社会人になった途端に「奨学金」という借金を抱えている人も多いですし、コンビニなどで簡単にキャッシングもできるようになったことで気軽に借金を抱える方が増えてしまいました。

借金を抱えていると、いざ資産形成について考え始める時に借金返済のことも考えなければならず、資産形成だけに集中して取り組むことが出来ません。

借金返済が終わらないと資産形成に着手できない場合もありますが、考え方ひとつで返済しながら資産形成できる場合もあります。

そのため、借金返済を計画的かつ効率的におこなう考え方を学んで実践することは先に進むために重要なことです。

以下より具体的な借金返済の考え方を解説していきます。ひとつずつ実践して借金から最短で抜け出してしまいましょう。

まずは借金の種類と金利の考え方を知ろう

効率的な借金返済の計画を立てるにあたって一番のカギとなるのはそれぞれの借金の「金利」です。

まずは自分が抱えている借金がどのようなもので、それぞれ金利が何%に設定されているかを把握することから始まります。

まずはバランスシートを作ってしまいましょう。

バランスシートの作り方は「現在と未来に関わるお金を「書き出す」ことから資産形成の計画は始まる」や「資産形成に必要なストックとバランスシートの基礎知識」で解説しています。

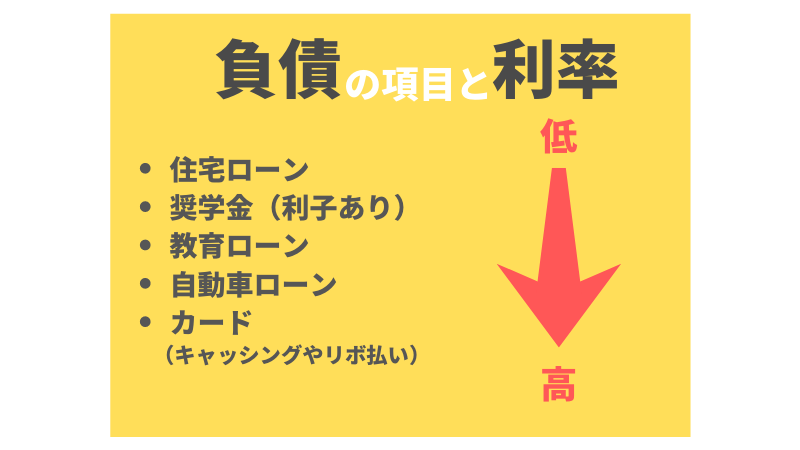

主な借金の項目としては以下の項目があります。

これらは金利や種類によってそれぞれ扱い方・考え方が変わってきますので、各負債の項目について以下より詳しく解説していきます。

奨学金の金利と考え方

奨学金には、利子があるものと無利子のものがあります。

無利子の奨学金の場合は、無理せず淡々と期限通りに返済すれば問題ありません。急いで返す必要もないので繰り上げ返済も不要です。

無利子の奨学金は、借金とはいえ利息がないためこちらに被害がありません。しかもお金は今の日本でもだんだんインフレしていくので、先延ばしにすればするほど返す額は少なくなるのです。

気持ち的に早く返したい気持ちはわかりますが、こういう場合はまず合理的な判断をしてから次に感情的に考えてどっちが得か判断しましょう。

次に利子がある奨学金です。有利子の奨学金の金利は1~2%程度と他の借金と比べても低い利率なので、こちらも慌てて返済する必要はあまりありません。

余裕があるときは繰り上げ返済しても問題ありませんが、基本決まった返済額を毎月支払っていけば大丈夫です。

住宅ローンの金利と考え方

住宅ローンはローンの中でも一番有利なローンと言えます。なぜなら住宅ローンは銀行が取りっぱぐれるリスクが低いため金利が最も低くなるからです。

その理由のひとつは「抵当権の行使」にあります。

もし支払えない場合は担保である不動産(住宅)を取られてしまいます。これが「抵当権の行使」です。

銀行は支払いが出来なくなった際に抵当権の行使でローンを回収できます。万が一の時に銀行側が損をするリスクが低いからこそ低金利で貸し出せるわけですね。

住宅ローンは利率も一番低いので、返済の優先度は一番後回しにしましょう。

マネーセンスカレッジでは、住宅ローンは負債ですが「固定費」として扱います。利率も低いので家計に組み込んで毎月の支払いをします。

教育ローン・自動車ローンの金利と考え方

教育ローンや自動車ローンなど使う目的がはっきりしているローンは金利が多少優遇されている場合が多く、おそらく金利は3~6%の幅で設定されている場合が多いでしょう。

これらのローンは金利が少し高いので返済を急いだほうがいいです。そのため、優先度は高くなります。

キャッシング・リボ払いなどの金利と考え方

サラ金(消費者金融)やカードのキャッシング・リボ払いなどは金利がとても高くなります。

利息制限法では100万円以上であれば15%、100万円未満~10万円以上であれば18%、10万円未満で20%までと決められています。

もしあなたにこの種の借金がある場合、おそらく18%程度になっているではないかと思われます。

これらの借金はものすごい速さで借金が増えていきますので最優先で返済するべく対策する必要があります。

「自己破産」を考えるラインは最低支払額が収入の25%超

借金の返済計画を考える際に考えておくべきなのは「自己破産」です。どう考えても返済が厳しい場合は自己破産という手段も考えなければいけません。

自己破産を考えるラインは毎月の借金の最低支払額でわかります。

住宅ローンは固定費として家計の中で支払うとして、それ以外の負債については毎月決まった額を支払います。

カードのリボ払いは毎月の支払額を設定できます。消費者金融でも毎月の最低支払額が決まっています。その最低金額をすべて合算してみましょう。

返済額の合計が手取り月収の25%以下ならば、完済を目指していける金額です。

マネーセンスカレッジでは家計の25%を貯蓄に回せる家計を推奨していますので、この考え方でいえば「毎月の貯蓄にあてる金額分で支払いを賄える状態」がラインとなります。

逆に金額が月収の25%を上回っている場合、これは借金が返せない、自己破産を考えていいレベルです。ボーナスで支払えるとしてもギリギリの状態でしょう。

借金は自分の年収の3割くらいであればなんとか返済できるといわれています。

たとえば、ボーナスを含む年収が400万円の場合、借金が120万円を超え始めるとかなり厳しくなります。年収と借金が同じ金額になると返済できなくなります。

通常は家計をかなり厳しく制限して余暇はなしという状態にして自己破産を避けるように返済計画を考えます。しかし、そんな生活は厳しすぎて3年も耐えられません。

3年以上苦しむ必要はありません。頑張って収入の半分を返済に回して、それでも元本が3年以内に0にならない人は自己破産したほうがいいです。

それほど金額が大きければ一度自己破産をして免責を受けるべきでしょう。

自己破産は「人生終了」ではない

自己破産をすると人生詰みのようなイメージがありますが、日本は破産すると人権を奪われるような国ではありません。

破産裁判中は制限されますが、裁判が終わって免責を受ければその後に稼いだお金はすべて自分のものになります。

破産したあとしばらくは現金生活になりますが5~10年ほどでクレジットカードも作ることができるようになります。口座の与信ももらえます。多少の不自由はありますが5~10年の辛抱です。

なので、3年以内に元本が0にならなかったら専門家に相談しましょう。消費者金融やリボ払いなどの多重債務に苦しんでいる方に無料相談しているところもありますので活用するのもひとつの手です。

効率的に借金を返済するポイント

具体的な借金返済の考え方を解説していきます。適当に返済していくと場合によっては返済期間が長引いたり、全然返済が進まなかったりする事態にもなってしまうので、しっかり効率的に返済するポイントを抑えて返済計画を立てていきましょう。

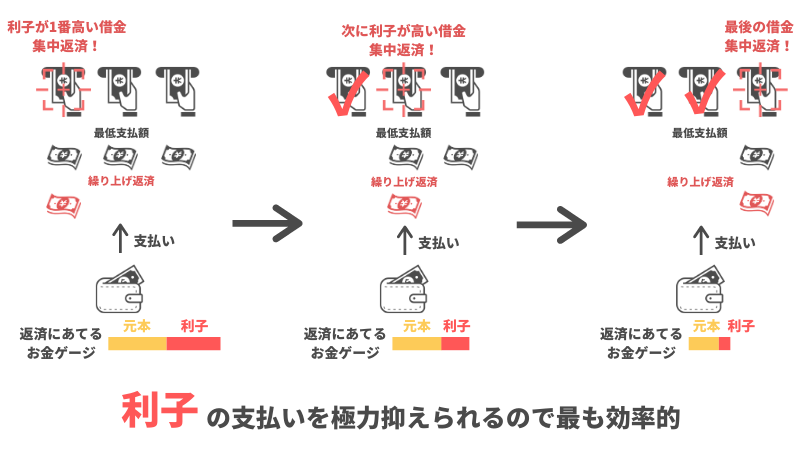

最低支払額を支払いつつ金利が高いものから1つずつ集中的に完済していく

効率的に完済を目指す上でもっとも重要なポイントは「返済の口数を減らす」ということです。

そのために、それぞれの最低支払額は払いつつその中で金利が高くかつ元本が少ないものを優先して繰り上げ返済(毎月の返済額と別に借入額の一部もしくは全額を返済すること)していきましょう。

これだけで最終的な支払金額が大きく変わります。

実は借金に関連する法律に「利息制限法」という法律があり、これによって利息が高いものほど元本が安くなっています。つまり、利息が高いものほど完済はしやすいのです。

利息の高い借金を優先して完済し、返済の口数を減らしていくことで払う利子を極力少なく抑えられます。

つまり、もっとも無駄なお金を払う必要のない効率的な方法なのです。

まんべんなく支払うと支払いが分散して口数が減らず利子をダラダラと払うことになるので、最低支払額だけは払いつつ金利が高く元本が少ないものを一点集中で攻めていきましょう。

返済の口数を減らしていく具体的な方法を以下より細かくお伝えしていきます。

キャッシング・リボ払いは最優先で完済

借金の中でもサラ金やキャッシング、リボ払いは利率が高いので最優先で完済まで持っていきましょう。

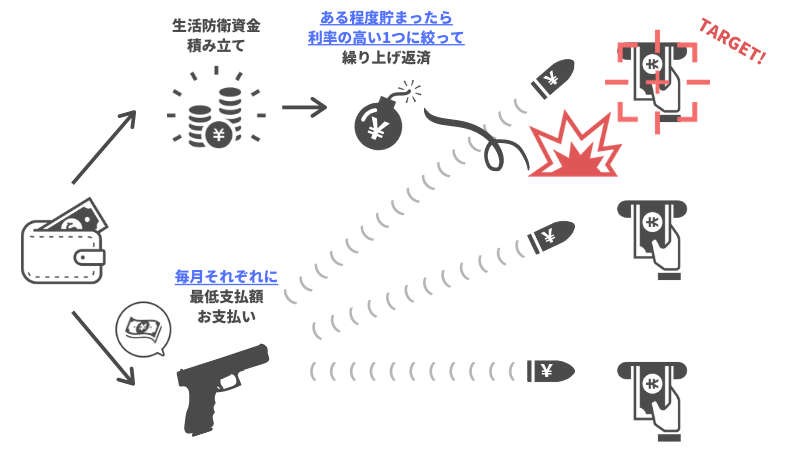

家計を破綻させずに借金を効率的に返済していくためには、最低支払額を支払いつつも生活防衛資金を貯めていくようにしないといけません。

生活防衛資金とは万が一の事態に備えたお金のことです。貯蓄として最初に貯めておくべきお金であり、借金がある場合はここからも繰り上げ返済の資金を賄います。

生活防衛資金については「資産形成の前に貯めるべき生活防衛資金とは?金額の目安や口座などを解説」でも解説していますので詳しく知りたい方は以下の記事をご参照ください。

借金返済の方法は「最低支払額を払いつつ生活防衛資金を貯め、ある程度貯まったら繰り上げ返済」という考え方です。

前項でお伝えした自己破産を考えるラインをクリアしている方は貯金の比率内(収入の25%)に借金の最低支払額が収まっているはず。そのため、最低支払額を払い続ければ多少なりとも生活防衛資金が貯まってきます。

生活防衛資金が貯まってきたら、金利が高く元本が少ない借金(ほぼ確実にキャッシングやリボ払い)1つに絞って繰り上げ返済で完済してしまいましょう。

資金繰りが苦しくなる場面もあるかもしれませんが、辛抱強く支払い続けて生活防衛資金を貯めてください。

ここで絶対にやってはいけないのは、借金返済のためにまた借金をしてしまうことです。

返済をしていっても借金が増えていってしまうような状況は破産が近いです(返済しすぎて一時的にお金がなくなってしまい少し借金をしてもすぐに返済できるという場合は問題なありません)。

この場合はさらなる借金をしないような資金繰りにするためにフロー(家計)から見直していく必要が出てきます。

また、場合によっては最低支払額を支払っても生活防衛資金がわずかしか貯まらない!という状況の方もいるかもしれません。

そういう場合は基本的に自己破産を考えるラインであることが多いですが、最低支払額と自分の月の貯蓄金額をみてどのくらいで完済できるか計算してみましょう。

3年以上かかりそうな場合は自分で対処するのは厳しい状況なので、素直に専門家に相談しましょう。

逃げずに借金返済と向き合おう

借金を持っている人の多くは借金返済に本気になってくれません。心理的にどうしても隠したくなります。

しかし逃げても何も解決はしません。

もし家族やパートナーがいる方は借金を隠さず洗いざらい書き出して家族やパートナーと一緒に返済していく話し合いをすべきでしょう。

お金の問題は恋人や家族、夫婦の問題でもありますよ。

優先順位に従って生活防衛資金が貯まる→繰り上げ返済を繰り返していく

キャッシングやリボ払いを完済すると金利が大きく下がるので、生活防衛資金が貯まるスピードが徐々に加速していきます。

生活防衛資金が貯まってくるとさらに借金返済に回せるようになるので、次に金利の高い教育ローンや自動車ローンなどの繰り上げ返済にあてていきましょう。

ここで1点注意してほしいのが自動車ローンです。自動車ローンは金利による利益を見越して安くしているところもあるので、繰り上げ返済を行う場合は手数料が取られます。

そのため、自動車ローンの場合はある程度まとまった金額でないと返すのにメリットがない場合があります。基本は毎月の支払額は払って残りのお金は生活防衛資金にプールしておき、ある程度大きな金額が貯まったら繰り上げ返済するという流れで返済していきましょう。

自動車ローン、教育ローンの返済が完了したら残りは住宅ローンと奨学金ですが、住宅ローンは先述したように固定費として扱って毎月の家計から支払いを行います。

奨学金も無利子の場合は繰り上げ返済を行う必要はありません。決まった返済額を払っていけば十分です。

利子がある場合は生活防衛資金もしくは貯蓄から返済していきます。余裕があったら繰り上げ返済もするくらいのスタンスで問題ありません。

これですべての借金がうまく完済に向かえるはずです。最初はお金もカツカツですが、利子の大きなものを完済していくと一気に楽になってきます。

終盤では借金返済しながらお金をしっかり貯められる体制も整ってくるはず。

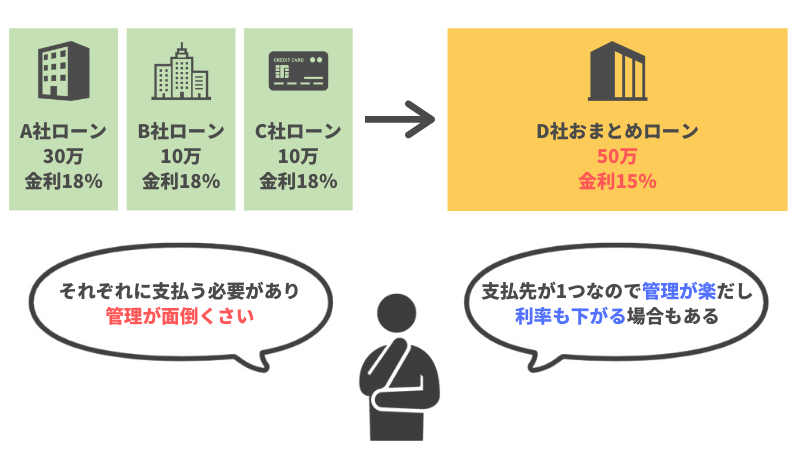

「おまとめローン」は活用すべき?

借金返済の方法について、近年話題にのぼってきた方法が「おまとめローン」です。

おまとめローンとは、複数の支払先がある場合に支払先をまとめて1つにすることができるローンです。おまとめローンに借り換えすることによって、支払先が1つになって管理が楽になる、月々の支払いが軽減されるというメリットがあります。

一見便利そうですが、数々のデメリットがあるので活用すべきではありません。

まず、金利が安くなるという謳い文句がありますが、実際にそこまで金利が下がることはありません。

おまとめローンを利用するということはいわゆる多重債務者であるということ。

金融機関は貸し倒れのリスクが高い債務者にはリスク軽減のため高金利で貸付をします。よって、あまり金利が安くなるどころか高くなってしまうこともあるのです。

また、もしグレーゾーンの金利で借金をしていた場合、利息制限法によって借金を減額したり、過払い金を返却してもらったりできる可能性があるのですが、おまとめローンに借り換えしてしまうとそのまま新たな債務に一本化してしまうのでそのチャンスも失ってしまいます。

このような問題点があるのでおまとめローンはおすすめできません。専門家に相談しておまとめローンの提案があればいいかもしれませんが、まず個人で選択するものではありません。

加えて、債務者の心理的にもよくありません。借金をいくつも重ねている人は、困ったら借金に頼ってしまうような心理になっています。

そのような状態でもし支払い口が1つになってしまったらどうでしょうか。気分が軽くなってまた借金を重ねてしまう危険性があります。

借金を重ねてしまうのは「悪癖」です。借金をなくし、今後借金をしないようにするにはこの悪癖を改善しなければなりません。

そのため、おまとめローンに頼らず返済計画をしっかり立てましょう。完済を目指すにはその方法しかありません!

計画的に返済して借金状態から最短で抜け出そう

借金があるということはお金に対してルーズであるということ、お金の使い方に問題を抱えているということです。

この事実をしっかり受け止め、隠さずに今より良くしていくことを考えましょう。

毎月の貯蓄分のお金から最低支払額を支払いつつ、金利の高いもの、次に元本の少ないものの順に集中して1つずつ完済して支払先と返済額を減らしていきます。特にキャッシングやリボ払いは真っ先に完済を目指しましょう。

借り換えや新たな借金はせず、生活防衛資金を貯めつつ返済していく体制を整えます。そして生活防衛資金が貯まったら繰り上げ返済していきます。

個人の考えもありますが、だいたい金利が2.5%を超えたら繰り上げ返済を考えていいでしょう(住宅ローンは除く)。金利が低いものや無利子のものは繰り上げ返済は考える必要はありません。

支払いができる状況ならば今すぐ返済計画を実行しましょう!

もし自分がどのような状況か迷ってしまったら、専門の弁護士さんや司法書士さんに相談しましょう。借金というものはとても大きな影響がありますので可能な限り早く迷いを解消してください。

元本をすべて支払えるかどうか計算してみて支払えるか支払えないかギリギリの場合は、恥ずかしがることはないので弁護士さんや司法書士さんなどの無料相談を利用し、そこですべてを洗いざらいお話しましょう。

嘘をついてしまうと返済計画が台無しになってしまうので、絶対に嘘はつかないように!

借金があることを安易に考えてはいけません。借金がある状況からいかに早く脱出するかを考えましょう。

金利は払う側よりももらう側になりたいですよね?資産形成を進めていくと投資という選択肢が出てきます。投資を始めると今度は金利をもらう立場に立つことができます。

そのためにも計画的に返済して借金状態から最短で抜け出してしまいましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから3日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense