未来の支出に対しては毎月の家計ではなく貯蓄からお金を支払っていきます。

理想の未来の実現に必要なお金を確保するために、計画を立てて貯蓄や投資で資産形成を行っていくのですが、実はその前に貯めるべきお金があります。

それが「生活防衛資金」です。長い人生においてこれがあるのとないのでは精神的に大きな違いがあるほど重要なものなのです。

今回は生活防衛資金とはそもそも何なのか、貯めるべき理由や具体的な金額などを詳しく解説していきます。

生活防衛資金はアクシデント時にお金が不足したときの緩衝材

資産形成は理想の未来の実現に必要な支出を明確にし、必要な時期までに計画的にお金を確保していきますが、長い人生そう計画通りはいきません。

金融にもリスクがあるように、人生にもリスクがあります。生きている中でさまざまなアクシデントが見舞われることもあるでしょう。

その中には突発的な支出が発生することもあります。

たとえば、何か病を患ったり事故で入院することになったり、なにか物を壊してしまったりということもありえます。アクシデントではないですが、友人の結婚式やお祝い事ではお金を包む機会もあるでしょう。

このような急な出費が発生してお金が足りなくなってしまった時に緩衝材として役立つのが生活防衛資金です。

この生活防衛資金は上記の例のような予定にない出費のとき以外にも、未来の支出として積み立てていたが結果的に必要な時期に貯めきれなかった時や足りなかった時にも役立ちます。

要はお金の「非常用の備蓄」でもあり「バッファー(ゆとり)」でもある存在です。

これがあるだけでアクシデントに巻き込まれた時などに精神的に安心します。

事故に遭って入院した時のことを想像すればわかりやすいですね。

お金の面だけでも手術費や入院費用などのことを考えなければなりません。働けなくなったら収入が入ってこなくなってしまいます。

しかし、こういう場面で生活防衛資金をしっかりと準備していたら、とりあえずお金に関してはなんとかなるので余裕が生まれますよね。

突発的な支出に家計を崩すことなく対応できる上に精神的な余裕も生まれます。冷静な判断ができない非常時に安心ができるのは本当に大事なことです。

そのため生活防衛資金は真っ先に貯めきらないといけないお金なのですね。

生活防衛資金を貯めておいて、突発的な支出が発生したらまずそれで支払ってしまいます。生活防衛資金が減った分は後で考えれば問題ありません。

生活防衛資金として貯める金額の目安は生活費の3~6ヶ月分

生活防衛資金はどれくらい貯めておけばよいのでしょうか?

一般的な生活防衛資金の目安としては「生活費の3~6ヶ月分」といわれています。

マネーセンスカレッジでは6ヶ月分貯めることををおすすめしていますが、ここは人それぞれの考え方で変えても問題ありません。

ただ、最低でも3ヶ月分は用意しておきましょう。

もし会社勤めの方で職を失った場合は失業保険(雇用保険)があり、最低でも1~2ヶ月は失業手当が支給されます。ただ、場合によっては支給開始までに1ヶ月の待機期間がある場合もあります。

生活防衛資金は、そのようなさまざまな事情があっても生活が破綻することがないようにするためのお金です。3ヶ月分あればなんとか生活を立て直すことができます。

緊急入院することになり1ヶ月働けずに収入がなくなってしまう場合でも、業務中であれば労災がありますし、社会保険に入っていれば傷病手当金がもらえます。

ただ残念ながら国民健康保険の人はこのお金はもらえません。そのため、収入のメインとなる人が国民健康保険の家庭は生活防衛資金を少なくとも6ヶ月分、できるのであれば1年分は用意しておいたほうが安心です。

具体的な例として手取り収入25万円の場合の生活防衛資金を考えてみましょう。

生活防衛資金は「生活費の金額」で計算を考えます。マネーセンスカレッジでは家計固定費・変動費・自己投資・貯蓄で等しく4分割する家計バランス(QGS)を推奨していますので、この場合で考えてみます。

生活費は貯蓄以外の部分なので、収入の75%分が生活費となります。そうすると計算式は以下のようになります。

月収25万円の場合、金額にして50~100万円程度が一人あたりに準備しておく生活防衛資金になります。

会社員の方で厚生年金と協会けんぽに入られている方なら、他の手当があるため100万円あれば問題ないでしょう。

国民健康保険の方は会社員のような手当がないので200万ほどあればより安心ですね。

これを生活防衛資金として貯める金額のひとつの目安にしましょう。

生活防衛資金は生活に使う銀行の定期預金で用意する

生活防衛資金は何かアクシデントが起きた時に「すぐに」引き出せることが重要です。

そのため、自分自身の生活に使っている口座の定期預金で用意しましょう。

アクシデントのとき人間は冷静に判断できませんので、すぐに引き出せないとなるとさらなる混乱やパニックをひきおこしてしまいます。

「なにか起きたら生活防衛資金のお金をすぐに引き出せばいい」というシステムにしておくことで心に余裕が生まれます。

金利が良いからといってすぐに引き出せない口座やいつも使っていない口座には置かないようにしましょう。

借金がある場合は返済と並行して生活防衛資金を貯めていく

借金がある場合は借金を返しながら生活防衛資金も同時に貯めていきます。

借金返済の考え方や返済しながら生活防衛資金を貯めていく方法については以下の記事で詳しく解説しています。

もし奨学金やローン、キャッシング、リボ払いなど借金がある方は「資産形成のその前に!計画的かつ効率的な借金返済の考え方」を必ずご覧ください。

生活防衛資金が減った時にどうする?

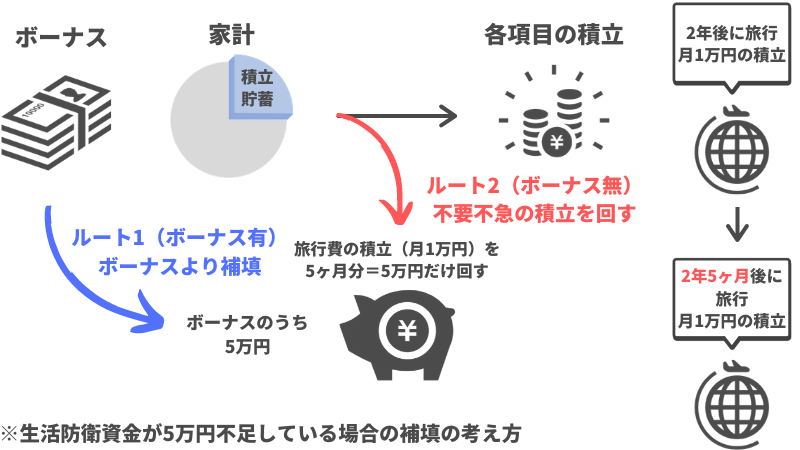

もし生活防衛資金を使うことになってしまい、貯めていた生活防衛資金が貯めていた分より減ってしまった場合ですが、もし会社でボーナスが出た場合はボーナスで補いましょう。

ボーナスは出るか出ないかわからないし通常は金額も決まっていませんが、会社員の方は十分ボーナスで対処できるでしょう。

もしボーナスがない場合は、少しファイナンシャルプランを修正する必要があります。

資産形成は未来に必要な支出を書き出し、いつまでにどれくらい用意すればよいかを計算して毎月積み立てていくのが基本的な流れです。

もし使ってしまった生活防衛資金を補填するボーナスなどがなければ、積み立てる支出項目の中から不要不急の項目の積立分を生活防衛資金にあてましょう。

たとえば、旅行のための積立貯蓄などは先送りにしても良い項目といえますね。

少しわかりにくいので、生活防衛資金を5万円使った場合を考えてみましょう。

ボーナスが無いので、今進行中の積立貯蓄から先延ばしにしても良さそうな項目を考えます。

2年後に旅行に行くための資金を月1万円積立を行なっていたと仮定して、失った生活防衛資金5万円を補填するために旅行資金の積立分を5ヶ月分だけ生活防衛資金にあてましょう。

旅行資金が全部貯まるのは2年5ヶ月後に修正されてしまいますが、これで生活防衛資金は元通りになりますね。

このようにうまくプランを調整して生活防衛資金を保持していきましょう。

生活防衛資金は人生のリスクへの備え!最優先で確保しよう

マネーセンスカレッジ推奨の家計バランスで生活している場合、生活防衛資金の3ヶ月分は順調に貯めていけば9ヶ月で貯めることができます。

その間にアクシデントでお金を使うことがあっても1年間あれば3ヶ月分は貯められますし、2年あれば6ヶ月分も十分確保できます。

今まで貯蓄ができていない人ならこの1年間は修行のつもりで頑張って貯めましょう。

なにかアクシデントが起きたとき、生活防衛資金を用意されていることがどれだけ安心か実感できます。

これがないと投資や貯蓄が崩れてしまいますし、リスクに対する備えがない状態はお金に不安がない状態とはいえません。

そのため、まずは生活防衛資金を絶対に最優先で確保しておきましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense