最速で資産1,800万円を突破するために必要な3つの習慣!

2024年から新しいNISA制度が始まりました。以前のNISAとは大きく異なり、生涯投資枠は1,800万円まで大幅に増えており、この金額に驚いた方もいるのではないでしょうか。

老後にかかる費用も莫大なので、生涯投資枠を使い切れるか不安な方もいると思いますが、心配することはありません。

実は、たった3つの習慣を身につけるだけで達成できます。

もし、心のどこかで「そんな金額貯められるわけない」と思っている方は諦めないでください。1,800万円は夢物語ではありません。貯蓄に大切な習慣を身につけるだけで100万円、500万円、1,000万円と徐々にお金を貯めることができます。

今回は1,800万円の生涯投資枠を埋めるために習得してほしい3つの習慣を詳しく解説します。少し意識するだけで誰でも簡単に貯蓄ができるようになるので、ぜひチェックして、将来の安心を手に入れましょう。

1.給与天引きによる貯蓄習慣

まず最初に身につけてほしい習慣は「給与天引きによる貯蓄」です。資産が100万円を超えられていない方の多くは、この習慣が身に付いていません

投資を早くしたいと焦る気持ちはわかりますが、まずはこの習慣を身に付けていきましょう。

日常支出の把握が貯蓄のカギ

100万円を貯められない原因は「毎月の日常支出」が関係します。

当然ですが、毎月の手取り収入と同等、もしくは収入を超える支出がある家計では100万円の壁を越えられません。

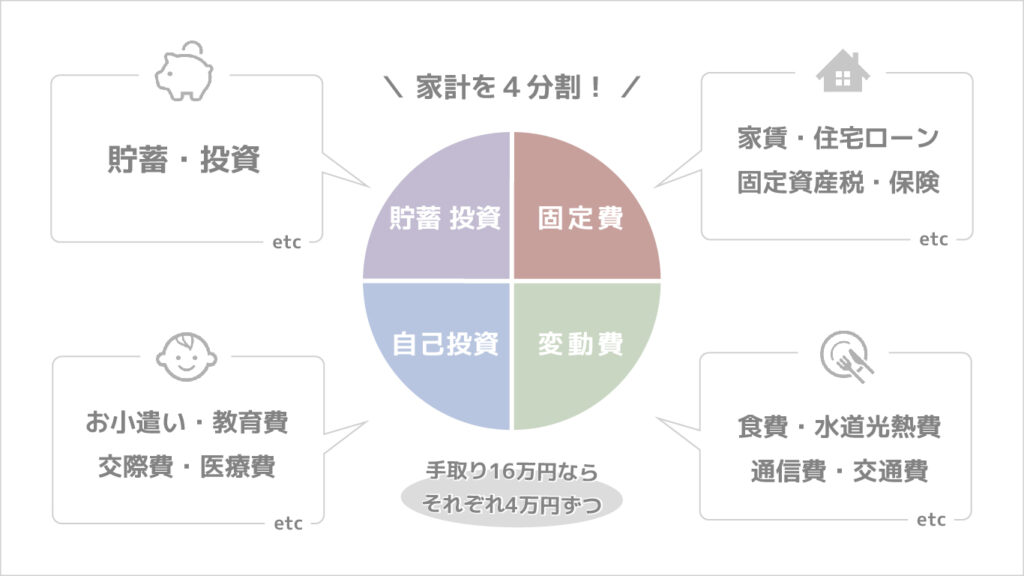

マネーセンスカレッジでは、家計を整える際に「QGS」という考え方を推奨しています。QGSとは、家計の支出を4項目に分け、各支出25%の理想比率になるようにバランスを整える仕組みです。

QGSをイメージして家計を整える場合、100万円を貯められない方は固定費(家賃+保険)と変動費(光熱費や食費など)の両方が手取り収入25%の割合をオーバーしています。

固定費、変動費それぞれが手取り収入の25%を大幅に超えると、貯蓄・投資に回すお金を確保できません。

つまり、自分の家計の日常支出をきちんと把握せず、管理もできていないことが原因で100万円の壁を越えられないのです。

日常支出を把握する方法は「家計簿をつける理由と1ヶ月家計簿のススメ」の記事で解説しています。家計について把握していないという方は、ぜひ参考にしてください。

先取り貯金の習慣を身に付けよう

日常支出の把握ができると、実は100万円を貯めるのは簡単です。給料の一部を天引きしてお金を貯める「先取り貯金」を実践しましょう。

先取り貯金とは、単純に給与の一部を先に貯金する考え方です。

毎月余ったお金を貯蓄しようと考えてもお金はたまりません。給与が入ったら自動的にお金が引かれるように設定します。貯蓄に回したお金は最初から存在しないものとして、日々の生活費や娯楽費などを決めてください。

たったこれだけのことで、100万円の壁を越えることができます。

支出=収入ー貯蓄

毎月の貯蓄額はパーセンテージで決める

先取り貯金を始める際は、毎月の貯蓄額を決めなければいけません。

貯蓄額を決める際によく耳にするのが「キリよく1万円から」「とりあえず2万円ぐらいかな?」という言葉です。先取り貯金の適切な金額がわからずに雰囲気やその時の貯蓄額で決めてしまいます。

家計の状態や自分が理想とする生活は人それぞれで異なります。したがって、毎月の貯蓄額は金額ではなくパーセンテージで決めることが重要です。

「毎月2万円貯金する」と考えず「手取り収入の10%を毎月貯金する」のように考えましょう。パーセンテージで考えることでお金のバランス感覚が磨かれ、収入や支出の管理がうまくできるようになります。

QGSを参考にすると、毎月の貯蓄額は手取り収入の25%をおすすめしています。手取り収入の25%を貯蓄に回すと、2~4年ほどで100万円は貯めることが可能です。

ここまでのスピードを遅いと感じるかもしれません。

しかし、100万円を超えられない方は当然次の壁も越えられません。1,800万円の生涯投資枠を埋めるのはもちろん、投資を始めるのもまだまだ先です。

そのため、まずは先取り貯金を行う習慣を身につけましょう。

2.長期的な視点で比較する習慣

100万円以上の貯蓄がある方は、家計管理や先取り貯蓄をすでに実践している方でしょう。

次に立ちはだかる壁が「資産500万円の壁」です。500万円としていますが範囲は300〜500万円。順調に貯蓄ができた方でも、500万円から先に進めないことがあります。

この壁を乗り越えるためには長期的な目線で比較する習慣を身につけることです。具体的にお金がたまらない理由と長期的な目線の意味を解説します。

原因は耐久消費財・趣味・余暇などの支出

300〜500万円ほどから資産が増えない方は、耐久消費財(車、家電など)や趣味、余暇などにお金を使いすぎている可能性があります。

500万円ほど貯めると「生活防衛資金は貯めているし、それ以上のお金は別に使ってもいい」という心理が働きやすいです。新しい車を買ってみたり、趣味に必要な道具を新調したりするため資産が減ってしまいます。

この心理が働く理由は、人生という長い視点で今のお金と将来必要になるお金を比較できていないためです。簡単にいうと、自分が想像できる支出が車や趣味の金額までで止まっています。

過去に300万円の車を購入した場合は「車よりも高い買い物はほとんどない。だから、300万円以上の貯蓄は多少減っても問題ない」と考えてしまうのです。

その結果、資産500万円の壁を越えられず子供が大きくなったときや老後を迎えた際にお金に困ってしまいます。

今の支出と人生でかかるお金を天秤にかける

資産500万円の壁を超えるためには、長期的な目線で比較する習慣が大切です。

長い人生、さまざまなことに多額のお金がかかります。老後資金は最低2,000万円。子供1人の教育資金でも1,000万円近くは用意しなければなりません。

しかし、多くの方は今までの人生の中でかかった最大支出が貯蓄の上限金額になっています。

上述したように、車を300万円で購入した方は300万円より多いお金は使ってもいいと考えてしまいます。そのため、将来必要なお金と今使おうとしているお金はどちらを優先すべきか比較する習慣を身につけなければなりません。

たとえば「今欲しい300万円の車」と「将来の教育資金」を比べてください。

2つのどちらを優先したらいいのか、車を購入する際に考える必要があります。その支出が本当に必要なのか、自分が無駄にかけているお金ではないかを考えて欲しいのです。

これからの人生、車より高い出費が控えています。今お金を使って人生を楽しむことも大切ですが、将来の生活を豊かで幸せにすることも重要です。

「今」と「将来」を天秤にかけて、何にお金を使うべきか常に考えて長期的な目線で支出を比較してください。

この習慣が身につくと、500万円の壁も楽に越えていけます。

3.投資の回収を考える習慣

100万円、500万円の壁を超えたら1,000万円はすぐに到達できそうですよね。新NISAの1,800万円の生涯投資枠もすぐに使い切れる気がしてきます。

ただ、ここにも壁が存在しています。壁を乗り越えるために必要なのは「投資の回収」について考える習慣です。

投資の回収を考える習慣が身につけば1,000万円の壁はすぐに超えることができます。

しかし、多くの方が買ってしまう「あるモノ」を購入してしまうと1,000万円の壁は乗り越えられない可能性が高くなります。

若い世代の「マイホーム」は資産を減らす原因になる

資産1,000万円の壁を乗り越えられない原因はマイホームを購入することです。誤解を与えないようにいうなら、20代や30代の若いうちにマイホームを購入すると、ほとんどの方が資産1,000万円に到達できません。

マイホームを購入する方の多くは、家の維持に必要な出費を計算していません。

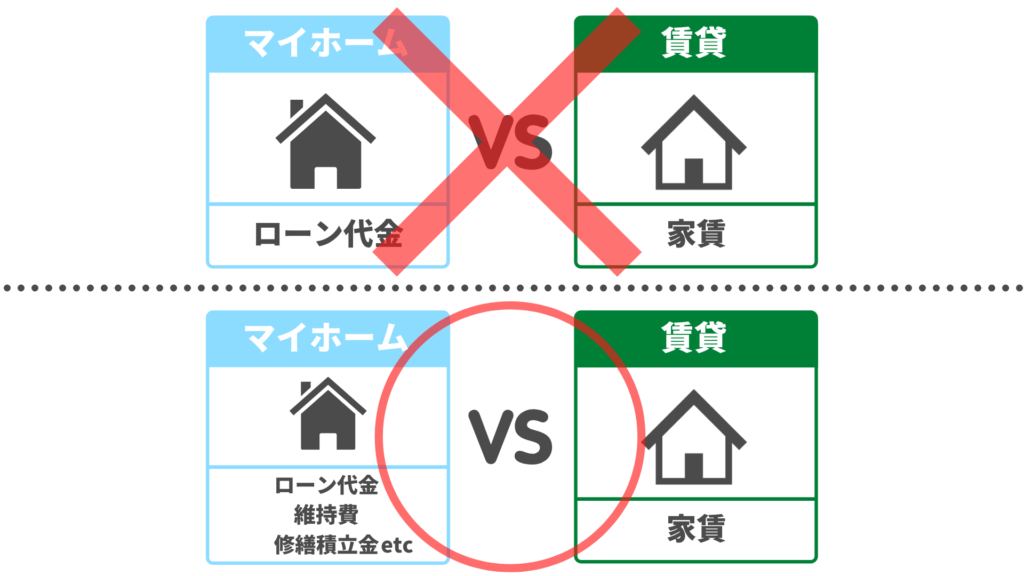

家の購入時に、たとえば次のように「ローン代金」と「家賃」を比較する方は多くいます。

- マイホームのローン代金:8万円

- 賃貸の家賃:8万円

単純にローン代金と家賃だけを比べて「マイホームのほうが広いしお得だよね」というよう判断をしているのです。

この比較には重大な項目が抜けています。それは「維持費」です。

マイホームを持った場合、壁や床など修理や維持に関わる費用はすべて自分で支払う必要があります。

家の修繕費は、車の修理や急な病気に対応するための「生活防衛資金」とは別に貯めておかなければなりません。生活防衛資金と一緒にしてしまうと、何かアクシデントがあった際に支払いができなくなります。

家の修理にかかるお金は高額になりやすいです。壁や屋根の修理は、修繕範囲にもよりますが業者に依頼すると数十万円かかるでしょう。

そのため、最低でも100万円や200万円は修繕費として用意しておく必要があります。

ということは、単純にローン代金だけを比べるのではなく、維持費や修繕にかかるお金の積立金も加えた金額と賃貸の家賃を比較しなければなりません。

これが本当の比較の仕方です。

マイホームにはお金をかけたくなってしまう

多くの方は家の維持に必要な出費を考えていませんが、きちんと計算してマイホームを購入したのであれば1,000万円は突破できます。

しかし、QGSを参考に固定費を25%以内に抑えようとした場合、購入する家が小さくなったり、建てる場所が郊外になったりしないでしょうか。

小さかったり、交通の便が悪かったりしてもマイホームが欲しい場合は問題ないですが、家賃だけなら同じ金額を払えていますね。家賃には、維持費や修繕積立金も含まれています。

夢のマイホームを建てようとするとテラスを作ったり、吹き抜けの構造にしたりとこだわりたくなります。

ただ、色々と凝ってしまうとその分費用がかさみ、結果手取り収入の30%近くを毎月支払うようになってしまうのです。

加えて、固定費が上がると比例して変動費(光熱費や食費など)も増えやすいです。人間は1度上げた生活レベルを落とすのが苦手なので、変動費もなかなか減らすことができません。

つまり、きちんと計算をしても、今まで以上に支出が増加して資産1,000万円が遠ざかってしまうことがあります。

このように、先取り貯金や長期的に支出を比べる習慣を身につけて貯蓄ができていても、マイホームを買った瞬間からお金が減ってしまう可能性があります。

投資の視点を身につけよう

資産1,000万円の壁を超えるために足りないものは「投資の視点」を持つことです。

投資といっても「投資信託や個別株式を始めなさい」といっているわけではありません。

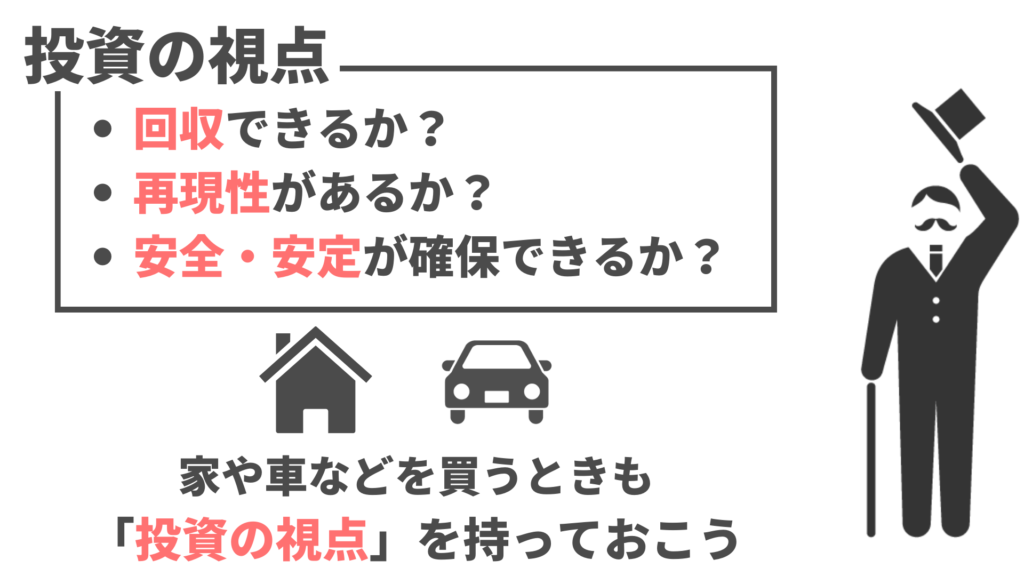

投資の視点とは、マイホームや自己投資などに支払った支出を回収できるか考えることです。

たとえば、マネーセンスカレッジの全世界投資を始める場合は、投資に回したお金以上の対価が得られるかは気になりますよね。再現性があるのか、安全なのかなども調べるはずです。

この視点をマイホームの購入時やその他の支出をする際に意識してください。

- 支払う金額以上の対価を回収できるのか

- 自分が理想とするマイホーム生活を実現できるのか

- 家は資金的な安全・安定が確保できるのか

日常の支出から大きな支出でも、このように詳しく調べる癖を身につけると資産は増えていきます。

ただ、ほとんどの方はとくに「回収できるかどうか」という視点が足りません。

マイホームを購入した場合、賃貸料はなくなります。一軒家なら、駐車場代もなくなるかもしれませんね。

しかし、ローン代金以外にも維持費や修繕積立金など賃貸ではなかった支出が増えていきます。夢のマイホームだったとしても、支出が多くなっている状態は投資に失敗しているのと同じです。

支出が多くなってでも、自分が叶えたいものを実現できるなら問題はありません。

ただ、無理をしてマイホームを購入した場合、ローンや維持費を支払うために家族との時間を減らして働いたり、子供の好きなものを気軽に買ってあげられなくなったりしてしまいます。

家族や自分の幸せを犠牲にしてでもマイホームを購入するのは、本末転倒ではないでしょうか。

そのため、将来的に回収できるのか安全や安定性、再現性があるのかをきちんと考えてマイホームを検討しましょう。

何かしたいことがあってマイホームを購入する場合は、目的をきちんと達成できるか考えてください。

このように、投資の視点を習慣付けるとお金の使い所がわかり資産1,000万円の壁を越えられます。

最速で1,800万円を使うには資産の増え方を学ぼう

3つの習慣を身につけると、新NISAの1,800万円の枠は埋められるでしょう

ここで気になるのはその枠をどれぐらいの期間で埋められるのか?ということでしょう。できるだけ早く1,800万円を埋めたいですね

最速でお金を増やしたい場合「お金の公式(資産の増え方の公式)」を覚えるのがおすすめです。

資産の増え方の公式

お金をできるだけ早く増やしたい場合は、以下の公式が役に立ちます。

お金の公式

(収入-支出)+(資産×利回り)=翌年増える資産の増加額

たとえば、資産0円で「収入−支出」の結果が毎月5万円残る場合、翌年の資産増加額は60万円となります。

(10万円-5万円)+(資産0円×利回り5%)=5万円+0円=5万円

5万円×12カ月=60万円/年

貯蓄が0円で、資産1,000万円を利回り5%で運用していた場合、1年間で50万円の利益を得られます。そのため、翌年の資産増加額は50万円ということです。

(10万円-10万円)+(資産1,000万円×利回り5%)=0円+50万円=50万円

毎年必ずこのように増えるわけではありませんが、理論的に利回り5%は出せると考えています。

「積立貯蓄」と「積立投資」の楽なほうを実践してみよう

上述したように資産の増え方には公式があります。

そしてお金の公式を実践する際に「収入-支出」と「資産×利回り」のどちらの金額を増やすほうが簡単なのか考えてください。

たとえば、翌年に1万円増やすためには次のような考え方になります。

- 収入-支出を調整:月833円×12ヶ月

- 資産×利回りを調整:資産20万円×年利回り5%

(※利回り:マネーセンス推奨の全世界投資)

2つの方法がありますが、1万円ほどなら「収入-支出」を調整して、毎月833円積み立てるほうが簡単ですよね。資産が少ない状態で20万円を投資に回すのは怖いかもしれません。

では、毎年資産を10万円増やしたい場合はどうでしょうか。

- 収入-支出を調整:月8,333円×12ヶ月

- 資産×利回りを調整:資産200万円×利回り5%

(※利回り:マネーセンス推奨の全世界投資)

まず200万円持っていない人は、翌年の資産は10万円増えませんね。そのため、毎月8,333円積み立てる選択肢しかありません。毎月継続して積み立てていけば、いずれ200万円は超えていきます。

さらに金額を上げて考えてみましょう。毎年100万円増やしたい場合は、以下のとおりです。

- 収入-支出を調整:月8万3,333円積立×12ヶ月

- 資産×利回りを調整:資産2,000万円×利回り5%

(※利回り:マネーセンス推奨の全世界投資)

この記事を読んでいる方は、おそらく2,000万円を貯められていないと思うので、毎月8万円ほどの積み立てを選ぶのではないでしょうか。

具体的な数字でイメージすると、あなたにとってどちらの金額を調整するほうが簡単でしょうか。

基本的には「収入-支出」の金額を増やすほうが楽なはずです。毎年50万円を増やす場合でも、月4万円の積立貯蓄ができれば達成できます。

副業をしてみたり、固定費を下げてみたりするだけで「収入-支出」の金額は増えていきます。

注意して欲しいのが「資産×利回り」の「利回り」を上げるのは至難の技です。

全世界投資では、世界中に資産を分散させ、ドルコスト平均法やリバランスなどを使って利回り5%を目指していますが、それ以上を求めると途端にハードルが上がります。

たとえるなら、全世界投資はテストを受けなくても平均点が取れます。ただ、これよりも利回りをあげる場合はテストを受けなければなりません。場合によっては、利回りが下がる可能性があるのです。

そのため、利回りを上げることに注力するのはおすすめしません。収入をあげたり、支出を抑えたりして「資産」を増やすことに時間を使ってください。

お金を増やすためには、お金の公式に加えて「お金の使い方」を見直すことも大切です。下記の記事を参考にお金の使い方も見直して、資産1,800万円を達成しましょう。

3つの習慣を持つことがあなたにとって最大の資産

貯蓄が苦手な方は、今回紹介した3つの習慣を身に付けると簡単にお金が貯まるようになります。

- 天引きによる先取り貯金をする視点

- 人生の中で比較する視点

- 投資の視点

この3つの習慣をクリアできると1,000万円はすぐに到達可能です。新NISAの1,800万円の生涯投資枠もすぐに使い切ることができるでしょう。

加えて、3つの習慣を持つことはあなたにとって最大の資産になります。3つの習慣を実践できている事実があなたにとってかけがえのない資産なのです。

これさえできればお金の心配をする必要がなくなり、人生はもっと楽しく、いろどりのある生活を送れます。

お金を貯めるのが苦手な方は、今回の記事を参考に3つの習慣を身につけて、自分の最速で資産1,000万円の壁を超えていきましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから3日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense