ゴールド金下落。有事の金にならない今、金は持つべきか?

ゴールド下落というニュースが話題になっていますが、今となっては「有事の金」と単純に言い切れない状況になってきています。これから金を買おうと考えている方や、すでに保有している方にとっては、心が揺さぶられるニュースが多い時期ではないでしょうか。

今回はその背景と、金をどう捉えるべきかについて解説していきます。

短期的な(2026年)金の動き(1:13)

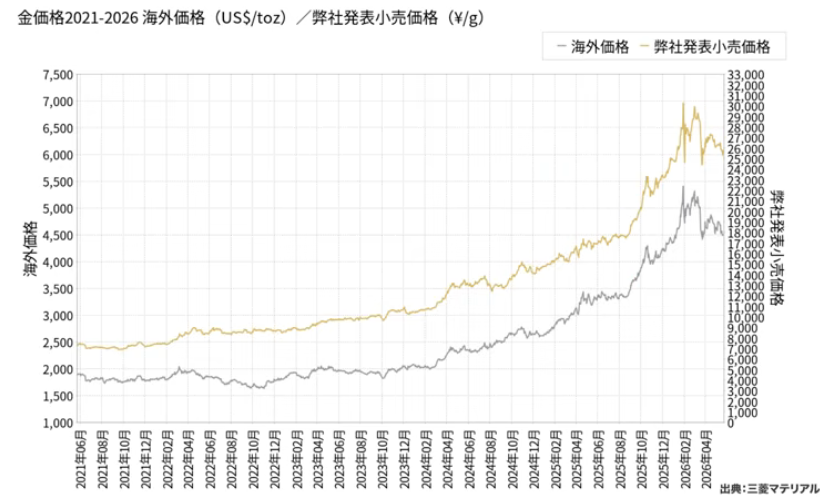

直近のニュースでは金価格が4,500ドル割れという報道も出ています。日本円建てでもピーク時には1グラムあたり3万円を超えていたところから、2万5,000〜2万6,000円程度まで下落してきています。

出典:三菱マテリアル

チャートで振り返ると、2026年1月時点では1オンスあたり4,000ドル後半で推移していました。昨年10月ごろから4,000ドル前後で徐々に上昇し始め、年明けには4,400〜4,500ドル、さらに1月末には5,000ドルを突破しました。この急激な上昇の背景としては地政学リスクがよく挙げられていました。その後、2月・3月と経過する中で一度大きく下落し、チャートはいわゆるダブルトップの形を形成した後に急落、現在は4,500ドル前後で推移しています。

長期的な金の動き(3:36)

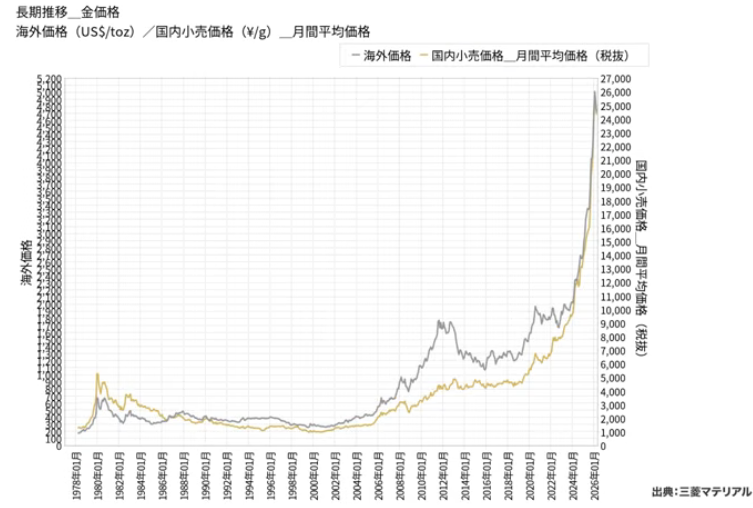

出典:三菱マテリアル

50年規模の長期チャートで見ると、金価格は2000年頃から急激な上昇軌道に入っていることがわかります。コロナ禍前に一度下落し、コロナ禍に入ってから再び急上昇しました。コロナ後には世界的に大量の資金が供給され、物価がほぼ2倍近くまで上昇したことも、金価格の上昇を後押しした要因の一つです。こうした流れの中で、金に対する需要の中身そのものが変化してきた点が大きな特徴として挙げられます。

金の需要の変化(5:34)

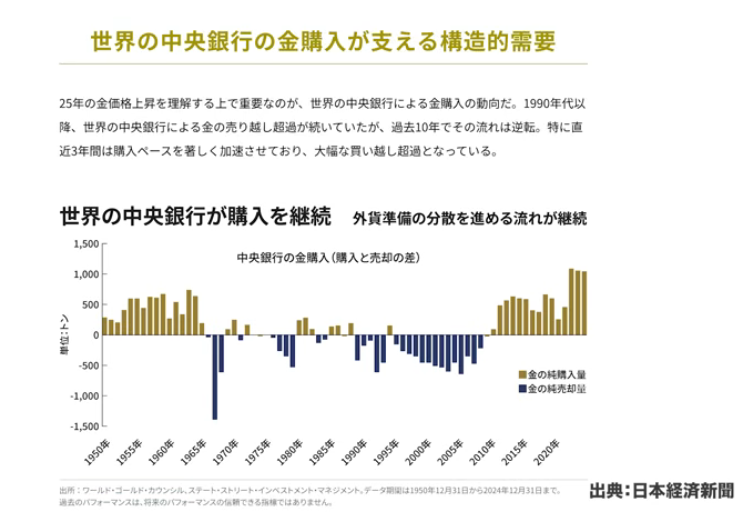

出典:日本経済新聞

ワールドゴールドカウンシルのデータを見ると、中央銀行による金の購入量が顕著に変化しています。2000年代以前は中央銀行が金の純売却側に回ることが多かったのですが、2005年ごろから購入が増え始め、2010年頃には純購入量が純売却量を上回るようになりました。現在では年間約1,000トンの需要があり、新規の採掘量がそれほど多くないことも価格に反映されやすい要因となっています。

この購入増を牽引しているのは先進国ではなく、新興国の中央銀行です。特に中国とインドの需要が顕著で、両国ともに人口が10億人を超え、GDPの成長率も大きな国です。これらの国が金を購入する背景には、外貨準備の多様化があります。これまで外貨準備の主な手段はドルまたは金の保有でしたが、ドルはインフレにより価値が目減りし続けるため、米国債として運用する形が一般的でした。

しかしアジア通貨危機の教訓から、新興国は自国通貨の急落に備えた外貨準備の重要性を強く認識するようになっています。自国通貨が下落した際には外貨を売って自国通貨を買い支える必要があり、その備えがなければ経済に深刻なダメージを与えかねません。さらに中国やインドはアメリカとの関係において一定の距離を保ちつつも、対立を避けるスタンスを取っており、米国債を大量売却するような行動は政治的な摩擦を生むリスクがあります。そのため、ドルや米国債に偏らない形で資産を保全する手段として、金への需要が高まっています。

需要の内訳で見ると、2025年時点では宝飾品需要がかつての半分程度に減少する一方、中央銀行の需要は約4倍、投資需要は約2倍に増加しています。投資需要は資金の出入りが激しいため、今回の15%程度の下落もその影響を色濃く受けていると言えます。

金を超長期的に持ち続けた方がいい?(15:09)

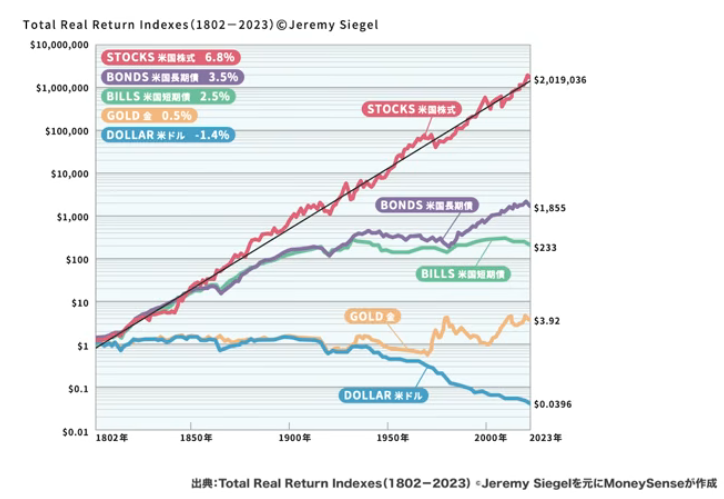

出典:Total Real Return Indexes(1802-2023)Jeremy Sigelを元にMoneySenseが作成

ジェレミー・シーゲル氏が1800年代から2023年までのデータをまとめたグラフで見ると、株式の値動きと比較したとき、金の動きは長期間にわたって下方に張り付いたような状態が続いています。直近の急上昇によって金の上昇角度が大きく見えるタイミングもありますが、超長期で見れば株式のパフォーマンスには到底及びません。

金が株式に劣後する理由は明確で、金は何も生み出さないからです。保管コストや保険料として年間1%程度の費用がかかり、それだけ価値が目減りします。一方で株式は企業が利益を生み出し、再投資によって複利的に成長していきます。歴史的に見れば米ドルの実質リターンが年率マイナス1.4%程度であるのに対し、金はプラス0.5%程度であり、保存手段としては一定の意味を持ちますが、資産を増やすという意味では株式に軍配が上がります。

ただし今後については断言できません。金を一定割合保有することには意味があり、株式や債券とは値動きの相関が低いため、資産全体のリスクを和らげる効果が期待できます。金はあくまでも守りの資産として位置づけるのが適切で、攻めの資産としては捉えにくいというのが基本的なスタンスです。

まとめ(19:19)

直近で金価格は15%程度下落していますが、これは急激な上昇に伴う反発と考えることもできます。2000年頃から始まった中央銀行による構造的な需要の増加が価格上昇の大きな背景にあり、その動きを見越した投資需要がさらに積み上がった結果が現在の水準です。2000年当時の金価格は約500ドルでしたので、そこから約10倍になっています。ただし同期間の株式と比較すれば見劣りするのも事実です。

金はサテライト資産や守りの資産として保有することには合理性がありますが、積極的にリターンを狙う攻めの資産には向きません。資産全体のバランスを意識しながら、ポートフォリオの一部として適切な割合で保有するというアプローチが、長期的な資産運用においては有効と言えるでしょう。

またこちらの動画「【警告】S&P500+金の分散投資「最強説」を信じる人がハマる罠とは?」では、期間操作(カーブフィッティング)の罠と分散の考え方を解説していますのでぜひご覧ください。