月々の積立額は?老後資金3000万円を貯めるための目安を年齢別に解説

「老後資金を貯めるには毎月いくら積み立てれば安心なの?」この疑問は多くの人が持つ悩みの一つです。

今回は積立投資を通じて老後資金3,000万円を達成するための年齢別の具体的な積立額や運用期間をシミュレーションで解説します。老後資金の計画を立てるきっかけをつかんでみてください。

キーポイント

シミュレーションでわかる毎月の積立額(00:01:23)

老後資金の目標金額は人によって異なりますが、夫婦共働き世帯、おひとり様で3,000万円、自営業の方で5,000万円が基本的な目安です。

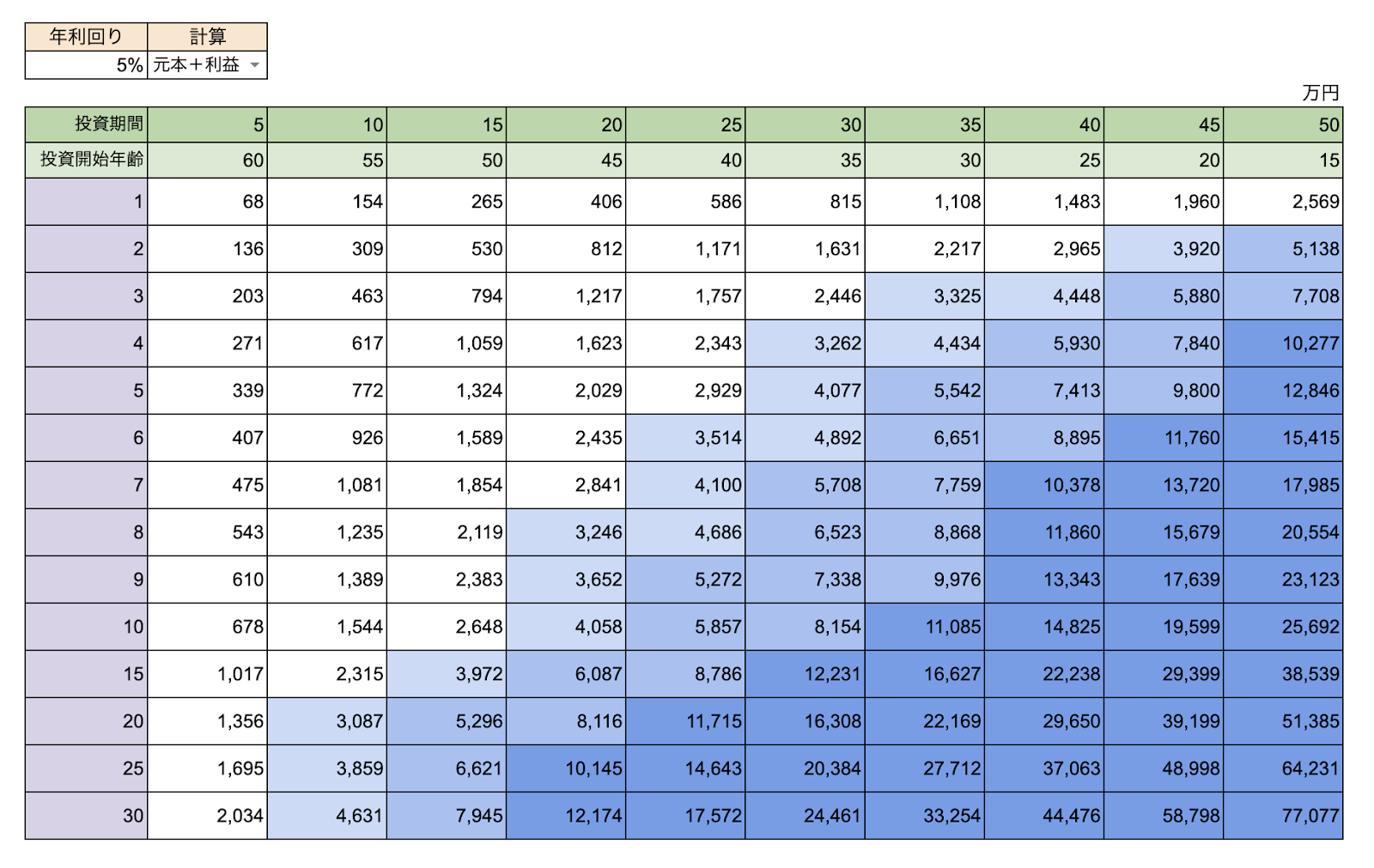

この金額を65歳までに貯めるシミュレーションを行いました。年利は5%で計算し、投資開始年齢を15歳から60歳まで5歳刻みで出しています。

20歳であれば毎月2万円の積立で3,000万円に十分到達します。一方で40歳から始める場合、3,000万円を超すには毎月6万円以上の積立が必要です。このようにスタートする年齢が遅くなるほど積立額の負担が大きくなることがわかります。

年齢別に3,000万円を超すための毎月の積立額を見てみましょう。25歳、30歳で3万円、35歳で4万円、40歳で6万円、45歳で8万円、50歳で15万円、55歳で20万円必要になります。60歳の場合は投資期間が5年しかないため30万円でも足りない結果になりました。

毎月の積立額が多過ぎる場合には(00:09:37 )

年齢が進むほど毎月の積立額が多くなりますが毎月の負担を減らす方法があります。

すでに貯蓄がある場合はそれを運用に回すことで月の積立額を減らすことができるでしょう。例えば45歳の場合は毎月8万円の積み立てが必要になりますが、もし200万円の初期資金があれば毎月の積立額は6万円に抑えることができます。

50代以降にスタートする場合は老後資金の目標額を2,000万円など現実的な目標に変更した上で、70歳まで働くなどで積立期間を延長するといったことも考えられます。手持ち資金の有無や積立期間を調整し柔軟なプランを作ることが重要です。

積立投資の早期スタートが重要な理由(00:12:27)

投資の最大の味方は「時間」です。投資を早期に始めることで少額の積立でも大きなリターンが得られます。

たとえば20歳から毎月1万円を積み立てるだけで65歳時には1,960万円の貯蓄を達成することができます。このうち元本は480万円であり、残りの約1000万円以上が運用益として積み上がる結果です。

これに対し40代以降に投資を開始する場合、必要な積立額が大幅に増加します。例えば40歳からの月5万円の積立でようやく3,000万円に近くなります。同じ金額を20代で始めていれば運用益を活かしてより早く目標を達成できるのです。

投資は単なるツールに過ぎません。収入や家計の状況を見直し、生活の中で節約を心がけながら計画を進めることが大切です。無理のない範囲で積立を続けることが最終的に安定した老後資金の確保につながります。

まとめ

老後資金を計画的に準備するためには早期に投資を始め、目標に応じた積立計画を立てることが重要です。紹介したシミュレーション表を活用し自分の状況に合った目標金額や積立額を検討しましょう。

もし目標達成が難しい場合でも、リタイア年齢の変更や家計の見直しなど柔軟なアプローチでプランを調整することが可能です。

またこちらの動画「年金だけで足りる?リタイア後の老後資金はいくら必要?【夫婦編】」では老後に必要な資金について、夫婦のケースを詳しく解説しています。

おひとり様の方はこちらの動画「老後資金が足りない!?おひとり様が安定した老後生活を送るために貯めるべき資産額とは?」を参考にぜひご覧ください。