少子化や定員増などで大学進学の希望者数を入学定員総数が上回り、選り好みさえしなければすべての受験者が大学に入学できる「大学全入時代」が近づきつつあります。

親としては就職など将来のことを考えて子どもにとりあえず大学にいかせたいと考えている人も多いでしょう。

しかし、大学に通うにはかなりのお金がかかるため、現在は約半数の学生が「奨学金」を利用して大学に通っている状況です。(参考:奨学金を受けている学生の割合はどれくらい?|生命保険文化センター)

この「奨学金を利用して大学に行かせる」という選択肢について、マネーセンスカレッジはもっと深く考えてほしいと思っています。

本記事は奨学金がどういうものか解説するとともに、奨学金を利用して大学進学させることについてマネーセンスカレッジの考えを紹介していきます。

今回は「親から子に対する視点」で解説しているので、特に子どもを大学に行かせたいと考えている親御さんはぜひ参考にして、奨学金や大学進学について今一度考えてみてください。

奨学金は「子ども」が負う「借金」である

まず、親として覚えていてほしいことは、奨学金は名前こそ違うが「借金」であり、しかもその借金は「子ども」が負うものであるということです。

当然だと思う人もいるかも知れませんが、このことを軽く受け流している人もいるのも事実。

奨学金は、子どもが卒業したあとの生活のことまで考えて慎重に考えないと危険だということを心に受け止めた上で考えなければならない事柄なのです。

奨学金の金利は無利子もしくは低金利に設定されています。奨学金を借りる代表的な機関である日本学生支援機構の有利子奨学金は利率上限が年3%と決まっており、在学中および返還期限猶予中は無利子となります。

たしかに金利も低く機関保証も得られるので利用するハードルは低く感じますね。

しかし、低金利だろうが借金は借金なので、子どもが卒業し働き始めたらすぐさま返済生活が始まります。

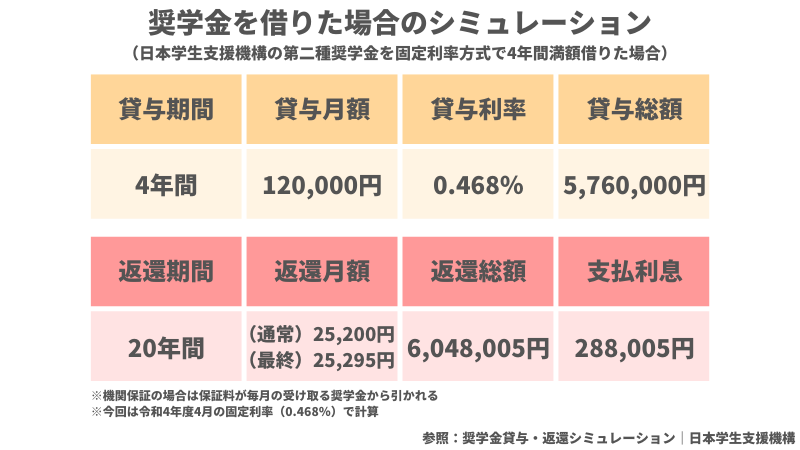

奨学金を借りた場合の利子や返済月額などは、日本学生支援機構HPでシミュレーションできます。

たとえば、満額の月12万円を4年間借りた場合の返済シミュレーションは以下のようになります。

今回のケースの場合は月に約2.5万円の返済になります。日本学生支援機構の奨学金は金利を固定利率(固定利率方式)か変動利率(利率見直し方式)で選択でき、今回は令和4年度4月の固定利率方式で計算しています。

貸与利率については固定利率方式での場合は貸与終了時に決定した利率が固定で適用されます。利率見直し方式の場合も貸与終了時の利率が適用されるのは変わりませんが、その後おおよそ5年ごとに利率の見直しが行われます。

利率については日本学生支援機構HPにて確認してください。

入社したばかりは給料が少ないです。仮に手取りが16万円だったとすると、奨学金返済分を差し引くと13.5万円になります。

ボーナスも出るかわからないこのご時世では、やりくりしていくには結構厳しい金額ではないでしょうか。

しかもこれが20年という長い期間続くことになります。少しずつ昇給していくとしても厳しいですよね。

子どもの結婚の足かせになるかもしれませんし、下手すると子だけでなく孫にまで影響を及ぼす可能性もあります。転職したいと思っても借金があることで決断を鈍らせてしまうかもしれません。

このように、借金があるのとないのでは人生の選択肢に悪い方向で影響を与えてしまうこともあり得るのです。

奨学金を決して否定しているわけではありません。詳しくはこれから解説していきますが、大学を出ることで得られるメリットもあります。

しかし、この点を踏まえた上で奨学金を考えなければならないということは忘れないようにしましょう。

奨学金を借りた人の半数近くが返済を負担に感じている

実際に奨学金を借りて大学に通った人の奨学金返済の実際はどうだったのか、2019年に労働者福祉中央協議会で発表された「奨学金や教育費負担に関するアンケート調査」の調査結果を紹介します。

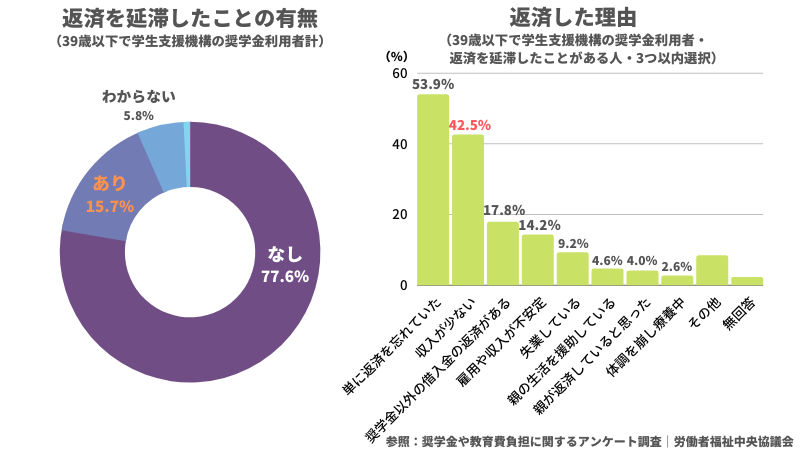

奨学金は返済について延滞の申請をすることが可能なのですが、39歳以下で日本学生支援機構の奨学金制度を利用した者で実際に返済の延滞をしたことがある人が全回答者(3460名)のうち15.7%を占めていました。

ざっくり奨学金利用者の約2割ほどが延滞を申請している状況に陥ったということですね。

延滞したことがある人の理由は、返済忘れを除けば「本人の収入が少ない」ということを理由に挙げた人が42.5%でした。

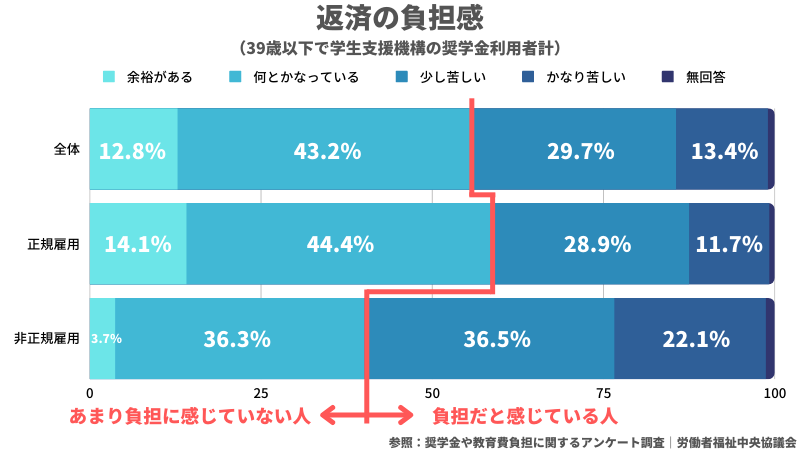

また、延滞をしていなくても返済に負担を感じている人は非常に多く、全回答者全体の43.1%が返済の負担感について苦しいと回答していました。

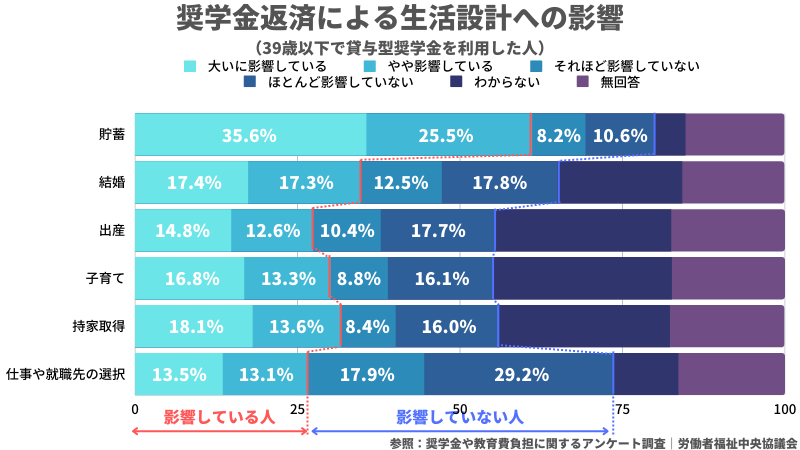

奨学金返済が人生設計へ影響していると感じている人も多いようです。

奨学金返済による人生設計について、代表的なライフイベントに対する影響の有無に関する質問に対し、貯蓄に関しては60%超が影響していると回答しました。

また、その他にも結婚・出産・子育て・持家取得・仕事や就職先の選択など多くのライフイベントにおいて30%前後の人が影響があったと回答しています。

このように、実際に奨学金を借りて大学に通った人の多くが奨学金の返済によって家計や人生設計にマイナスの影響を受けていると感じているようです。

「高卒より大卒の方が生涯年収は高い」の真実

「奨学金を借りてでもとりあえず大学は出ておいた方がいい」と考える理由のひとつに「高卒より大卒の方が生涯年収が高くなる」という意見があります。

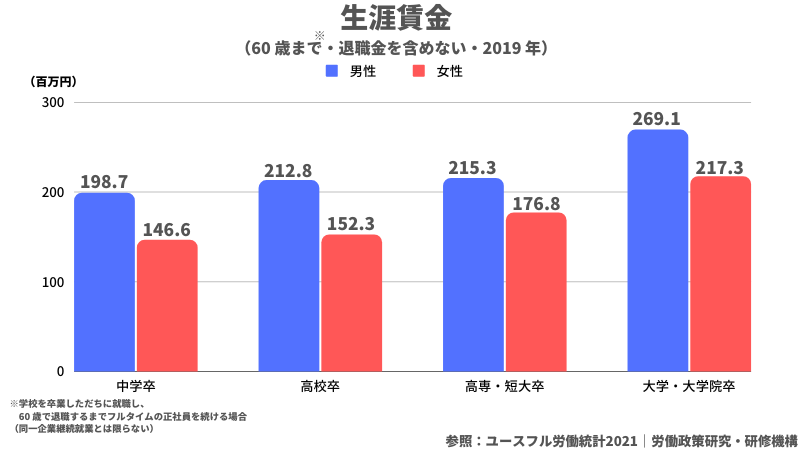

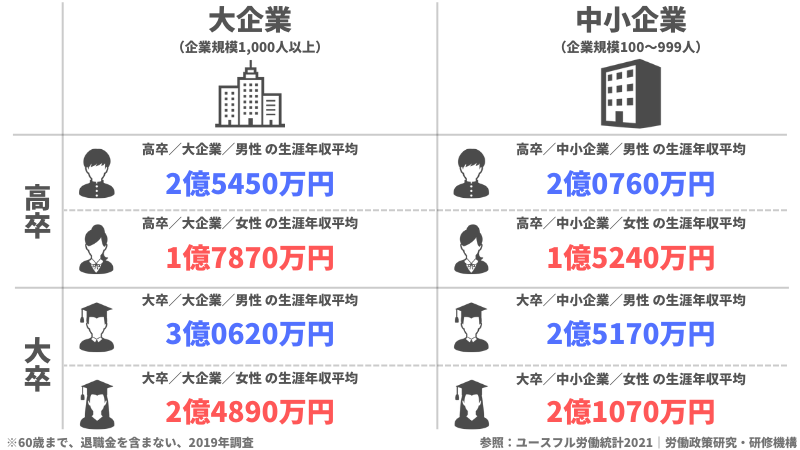

結論からいえば、これはたしかに間違ってはいません。しかし、すべての人が当てはまるわけでもありません。こちらについて、労働政策研究・研修機構が発表している「ユースフル労働統計2021」の調査結果を元に解説していきます。

まず、全体的な話をすれば高卒より大卒の方が生涯年収が高いという傾向は変わっていません。

一般的に考えると高卒の方が大卒より4年早く働き始めるのですが、この4年間をもってしても大卒の生涯年収を超えることができません。

しかし、大企業と中小企業、高卒と大卒、男性と女性など比較対象を細かくみていくと数字の見え方が変わってきます。

男性に関して言えば、注目すべきは高卒で大企業に入社した男性の生涯年収は大卒で中小企業に入社した男性の生涯年収よりも高くなっているという点。この傾向もずっと変わっていません。

この事実より言えることは、とりあえずFランク大学(偏差値の低い定員割れの大学)など入れる大学に入ったり、ランクの低くない大学に入ったとしても勉強せず遊んで過ごした結果中小企業に入社した場合は、高卒で大企業に入社できた人に収入面で劣ってしまうということです。

それであれば、子どもに意欲がなくてもとりあえず大学に行かせるよう勉強させる方針ではなく、子どもの得意なこと、好きなことを伸ばしてあげる方針に進ませたほうが結果としてより良い方向に向かうかもしれません。

女性については、現状として高卒の場合はたとえ大企業に入社できたとしても大卒で中小企業に入社した男性より生涯年収は少なくなってしまいます。

また、女性の場合は大卒だと中小企業入社でも高卒で大企業に入社した人よりも生涯年収が多くなっているため、女性は大学卒業したほうがいいという見解もできますね。

年収にのみ着目すれば、男女ともに高卒と大卒で比較したときに生涯年収の差が約5,000〜6,000万円もあります。

仮に大学費用を約1,000万円支払ったとしても、生涯年収でそれだけ差がつくのであれば先行投資と考えて「とりあえず大学に行かせる」ということにお金をかける価値があるともいえます。

ただ忘れてはいけないのが、企業に入ってからは結局は「能力」が評価されること。労働力不足と言われる今でも、能力が低い人は必要とされなくなります。

上記のデータは60歳まで勤め上げた場合の生涯年収です。終身雇用がほぼ崩壊した現在、この金額をもらえる保証はありません。

将来のためと思って、能力が低かったり勉強の意欲が薄い子どもをFランク大学などに通わせて大卒の肩書を得ても、結局は大企業に勤められるような優秀な高卒には生涯年収で負けてしまいますし、能力がなければ企業に必要とされなくなります。

そうなのであれば、年収のためだけにFランク大学でもいいから大学を通わせようとすることはあまり意味がないことなのではないか、というのがマネーセンスカレッジの意見です。

マネーセンス流・親が本当に子どもにしてあげるべきこと

「お金の面だけで見れば大学進学の価値はあるが、そのために勉強意欲の低い人や能力の低い人をわざわざFランクの大学に入れても意味がない」というのが前項で述べたマネーセンスカレッジの意見でした。

これは大学のレベルが低いから意味がないという意味ではなく、本人に意欲がないもしくはレベルの低い大学にしか入れない能力で大学に通っても意味がないということです。

では、親が子どもに本当にしてあげることはなんでしょうか。マネーセンスカレッジ流の意見をお伝えしていきます。

「子どもが何をしたいか」を大事にする

親が子どもに対して大事にしてほしいと思うのは「とにかく大学に通わせる」ということより「子どもが何をしたいか」を見てあげることです。

「高校生くらいで自分のやりたいことが固まっているような子は少ないのではないか」と思うかもしれません。

実際その通りですが、その中にも漠然としたものがあるはずです。はじめは漠然とした方向性でかまいません。好きか嫌いかだけでもいいのです。

例えば、体を動かすことが大好きで勉強は苦手と感じているお子さんなら無理に大学に通わせるより、手に職をつけられる専門学校や職業訓練学校のほうが将来のためになるかもしれません。

もちろん、いわゆる大企業のホワイトカラーのほうが稼げるかもしれませんが、収入だけで人生のすべてが決まるわけではありません。

「好きなことをして生きていく」という人生はそれはそれで幸せなことだと考えます。

大事なことは、人生は年齢とともに選択肢が狭まっていきますので、それまでに選択肢が広がるようさまざまな物を見せてあげたり体験させてあげることです。

子供には自分自身の多くの可能性を見つけてほしいと思います。この点で親がしてあげられることは、子どもが本当にやりたいことについて親としてどこまで真剣に考えてあげるかということ、そしてやりたいこと探しにどれだけ付き合って支えてあげられるかということ。

子どもにまったく夢がないとか全然やりたいことがないというのは子どものせいではありません。それは100%親のせいです。

親も子も、漠然とでも自分自身がやりたいことや好きなことの方向に行きたいと思うことを進路の指針にして、その心に正直に過ごしていれば行きたいところにつながってくるはずです。

アップル社の創業者として知られるスティーブ・ジョブズ氏はまさにその好例でしょう。

ジョブズ氏の親は高卒で、親としては子どもには大学に行ってほしいと思っていました。しかし、養育できないため里親を探し、探し出した里親に必ず大学に入れることを約束させたそうです。

その後、ジョブズ氏はスタンフォード大学に入学したのですが、学業が面白くないことと育ての親が自分を大学に通わせることで金銭的に苦労しているという理由で無意味だと大学を中退しました。

そして、彼の中で好きなものや体験を組み合わせていった結果、マッキントッシュ(アップル)が誕生しました。

すべての人がスティーブ・ジョブズ氏のようになれるわけではありませんが、自分がやりたいこと、愛してやまない仕事をすること、正しいと思う方向に進む人生は、きっと子どもにとってよい方向に向かっていくでしょう。

「お金(収入)」のことを教えてあげる

先ほどお伝えした「子どものやりたいことを見つける手伝いをして、子どもが正しいと思う方向に進ませよう」というのは、ある意味では月並みな言葉かもしれません。

これにあえてマネーセンスカレッジ的に付け加えるとするならば、お金(収入)がどういうものかを子どもに教えてあげるということです。

自分のやりたいことをやれ、といってもそこにお金がないと続けていけません。

仕事であれば収入(営利性)がなければやりたい仕事でも続けていけませんし、生活であればお金がなければ自分の好きなこともできなくなるし、大切な人を守ることもできないし、自分の生活も守れません。

幸せで豊かな生活をおくるためには、お金を稼ぐこと、貯めることも重要であることを金銭教育として伝えてあげましょう。

本サイトでは以下の記事のような子どもの金銭教育についても役立つコンテンツもいくつかあるのでぜひ活用してくださいね。

やりたいことをやるという方向性と収入を得ることをうまく両立させるためのヒントとして、子どもにぜひ教えてほしいのが「お金(収入)は喜ばせた人の数と喜ばせたモノの質の掛け算によって生まれる」ということです。

自分の仕事で喜んでくれる人が多ければ多いほど、提供するサービスや商品の質が高ければ高いほど人から評価されたり価値のあるものになっていきます。そして、そういう人には必ず「お金」がついてきます。

逆に考えれば、自分が進みたい方向に進んでいく中で「どうやってたくさんの人に喜んでもらえるか」「どうやって喜んでもらえる質の商品・サービスを作れるか」ということを考えていくことができれば、自分のやりたいことで社会や人にも貢献できて収入もついてくるという理想的な状況に近づいていけるでしょう。

子どもがどの道を進んでも支えられるお金を用意しておく

子どもの進みたい道によっては大学に通わずに働くということもあるでしょうし、研究がしたいのであれば大学院まで通うということもありえるでしょう。想定以上のお金がかかることもあります。

先述したように奨学金は子どもが借金を負う制度なので、親の私たちとしては可能であれば避けたい選択肢ではあります。

であれば、やはり子どもがどんな道に行っても社会人になるまでは支えてあげられるように子どもが生まれた時ぐらいから大学資金の準備をしておきましょう。

本記事は「奨学金を借りて大学に行かせるのはどうなのか」という趣旨の内容ですが、言ってしまえばこのような事態にならないように前もって準備しておくことが真の正解なのです。

少なくとも現在の日本の教育制度では、おなかの中から生まれた子供はその時に、大学に通うのであれば18年後からであるということはすでに決まっていることなのです。

子どもが進みたい方向に進んだ結果、貯めた学資を結局使わなかったとしても、その場合はそのまま自身の老後資金などに回してしまえばよいのです。

子どもの意志を尊重し、人生を考えた決断をしよう

データで見ればたしかに大学を卒業したほうが生涯年収は上がっています。しかし、これはあくまで平均値の話。個人を見てみれば能力や意欲のない人は大卒の恩恵を受けられない人がいるのもひとつの事実なのです。

そして、奨学金を借りれば子どもが働き始めてからの人生設計にマイナスの影響がある可能性が非常に高いのはこれまで紹介してきたデータで示した通りです。

であれば、何より重要なのは子供の意志であると考えます。

子供の意志を無視してまで大学に行かせると思わなくてよいです。まずは子どもの好きなものや可能性を広げたり見つけてあげる手助けをしてあげましょう。そうすれば自ずと子どもも自分の能力や進みたい方向性が少しずつでもわかってきます。

その結果として「大学に進学したい」という強い意志があれば行かせてあげる価値は十分にあります。

しかし、前述したように意欲があってもFランク大学にしか入れないような能力であればあまり行かせる意味はないのでそのあたりは話し合う必要があるでしょう。

ただ、大学に行きたいという強い意志や理由がある子はしっかり勉強するのでFランク大学に行く心配はしなくてもよいかもしれませんね。

親が学費を用意できない、借金もできなくて資金が用意できない、そのような状況下でも子どもが大学に行きたいと思う強い想いがあるのであれば、それは止められませんので行かせてあげましょう。

その際は奨学金がどういうものであるかしっかりと親から教えてあげて、親子で話し合って双方納得した上で借りてくださいね。特に子どもが納得してくれることが大事です。

場合によっては親が借金を負う教育ローンもありますので選択肢のひとつとして考えてもよいでしょう。親が負担できるのであれば奨学金より教育ローンを組むことが子供のためではあります。

ただ、私たちが目指すべき理想の形は奨学金を使わずに大学資金をまかなうことである点は忘れてはいけません。

もし今この記事を見ているあなたに子どもがいて、まだ大学入学まで期間があるのであれば子どもがどういう進路を歩んでもいいように今から備えていきましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから3日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense