老後2,000万円問題、マスコミが言わない真実

老後2,000万円問題は、過去に大きく取り沙汰された時期がありました。この問題の元になったのは「家計調査」というデータで、65歳以上の夫婦無職世帯、つまり老後を迎えてリタイアした方々のほとんどが年金で生活しているものの、それだけでは足りないお金があるというものです。

当時の不足金額は月およそ5万円とされており、それを老後の30年間にかけて計算すると2,000万円という数字が出てきました。政府の諮問機関からその提言がなされたことで、国民の間に大きな反発が広がったというのが一連の経緯です。

2,000万円問題は「2,000万円が問題」というよりも、「その言葉自体が問題」として波紋を呼んだわけです。

2025年の家計調査に基づくデータ解説(1:49)

出典:総務省統計局 家計調査報告書 2025年

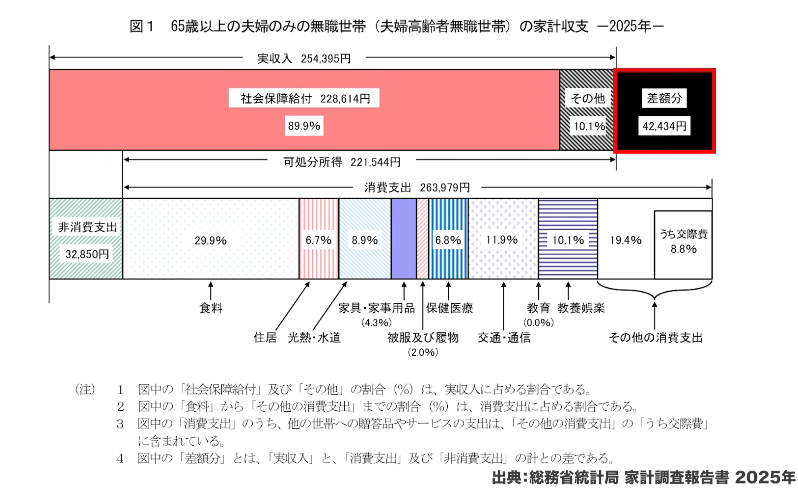

2025年の家計調査が新たに公表されました。65歳以上の夫婦高齢者無職世帯のデータを見ると、不足額(収入と支出の差額)はおよそ4.2万円という結果になっています。これを2,000万円問題と同じ計算式、つまり4.2万円×12ヶ月×30年で計算すると、約1,500万円が生活費として不足していることになります。ただし、この1,500万円という数字には実質的な意味はありませんので、そのまま受け取る必要はありません。

前年の家計調査では不足額が3.4万円でしたので、今回は0.8万円ほど増えています。支出の内訳を見ると、食費はわずか0.1%程度の増加にとどまっているものの、その他の項目はおおむね0.5〜1%程度上昇しています。

一方で交際費に相当する金額は削られており、食費も物価が上昇している中で何とか抑えられているという状況です。生活に欠かせない支出は物価上昇分だけ増えているものの、削れるところは削りながら家計を維持している姿が見て取れます。

また、非消費支出(税金や社会保険料)も約2,500円ほど上がっており、全体としておよそ1割程度の負担増となっています。

なお、住居費については消費支出に占める割合が6.7%、金額にして約1.7万円とされていますが、実際には1.7万円で住居を借りることはできません。65歳以上の持ち家率は7〜8割、地域によっては9割に達するため、賃貸の方が少数であることからこの金額が低く出ています。仮に持ち家率80%とすると、賃貸の方に換算すれば月8万5,000円程度の住居費がかかる計算になりますので、賃貸の方はその分だけ多く必要になる点に注意が必要です。

ちなみに、2020年にはコロナの影響で消費が落ち込み、不足額がゼロになって黒字になった年もありました。それほどこのデータは年ごとに変動するものであり、その年の消費動向を色濃く反映しているものだと言えます。長期的な流れとして見ていくことが大切です。

【真実①】老後2,000万円問題はそもそもない(6:41)

そもそも老後2,000万円問題はありません。家計調査の不足額はあくまでも平均であり、100世帯あれば100通りの生活があります。赤字分を過去の貯蓄から取り崩している方もいれば、貯蓄がない方はその手持ちのお金の範囲で生活されている方もいます。平均値の統計をそのまま自分に当てはめる必要はなく、現在の生活が安定的に営めているのであれば、特に心配することはありません。

一方で、この家計調査には反映しにくいコストもあります。医療費や病気・介護にかかる費用、あるいは自宅のリフォーム費用といった支出は、毎月の生活費としてではなく、貯蓄から賄うものであるため、月次の支出データには表れにくいのです。たとえば介護のためのバリアフリー化や、水回りの老朽化に伴うリフォームなどは、老後資金として別途ある程度の備えが必要になってきます。

【真実②】現役世代には「2,000万円」ではまったく足りない(9:05)

では、老後2,000万円問題がないとすれば安心なのかというと、そうとも限りません。今後は年金額が下がっていくことが見込まれており、2,000万円ではそもそも足りなくなる可能性があるからです。

年金制度が破綻するという声を耳にすることもありますが、これは年金制度を正しく理解していない発言です。日本の年金制度は現役世代が保険料を支払い、その保険料を原資として現在の高齢者が年金を受け取るという賦課方式をとっています。

少子高齢化が進むと財源となる保険料収入が減少するため、財政的に厳しくなるのは事実ですが、だからこそ年金財政検証や制度改革が行われており、制度そのものは維持される方向で動いています。年金制度は破綻しないものの、年金だけで生活できる未来はなくなりつつあるというのが正確な表現です。

年金額はどれだけ下がるのか(12:15)

2024年に行われた年金財政検証によると、現在の所得代替率は61.2%となっています。これは現役男性の手取り収入(月37万円)に対して、夫婦で受け取る年金がどの程度の割合かを示すものです。内訳は厚生年金に相当する比例部分が25%、国民年金に相当する基礎部分が36.2%(夫婦2人分)となっています。

最もシビアなワーストケースとして「過去30年投影ケース」では、所得代替率が50.4%まで低下するとされています。その内訳は比例部分24.9%、基礎部分25.5%です。現在の61.2%と比較すると、約20%程度の年金額の減少が見込まれます。

ただし、これはいわゆる昭和モデル、つまり夫が会社員で妻が専業主婦というモデルケースでの試算です。夫婦ともにフルタイムで働いている場合は比例部分が2人分となりますので、所得代替率はおよそ75%程度になり、現役時代の生活水準をほぼそのまま維持できる計算になります。共働きの方にとっては年金が大きく下がるどころか、現役時代の生活が継続できるほどの水準が確保される可能性があります。

一方、子育てなどでキャリアを一時中断したケースでは65%程度、専業主婦のモデルでは50%程度となりますので、状況に応じて老後資産の設計が必要になってきます。

専業主婦モデルで年金額が20%減少すると仮定してシミュレーションすると、現役時代に月収25万円の方の場合、年金収入はおよそ5万円程度少なくなります。現在の家計調査での不足額4.2万円と合わせると、月9.2万円程度が不足する計算になります。老後の生活費は月およそ19〜20万円程度あれば十分な水準と考えられますが、年金で受け取れるのはそのうちの半分程度にとどまります。

この9.2万円の不足分を65歳から95歳までの30年間分として現金で用意しようとすると、9.2万円×12ヶ月×30年で約3,312万円が必要になります。「2,000万円問題」という言葉が広まりましたが、実態としては2,000万円では到底足りないことが分かります。

まとめ(19:55)

家計調査のデータや年金財政検証を踏まえると、老後の不足額は今後さらに増えていく可能性が高い状況です。月9.2万円の不足分を現金の積立だけで賄おうとすると、35歳から毎月9.2万円を積み立て続けなければならない計算になります。物価上昇(インフレ)も加味すれば、これがいかに難しいかは明らかです。

だからこそ、投資を活用した資産形成が不可欠です。月9.2万円の積立が難しくても、たとえば5〜6万円程度の積立であっても、長期間にわたって投資を続けることで3,000万円という目標は決して夢ではありません。投資にはリスクがあるのは確かですが、何も行動しないこと自体もリスクです。老後の資金不足という「ほぼ決まっている未来」に対して手当てができていない状態こそ、現実のリスクと言えます。

老後の資産設計は、毎月の生活費の不足分だけでなく、医療費・介護費・住まいの問題なども視野に入れながら、現役時代から計画的に取り組んでいくことが大切です。

またこちらの動画「【老後破綻】年金だけでは生活できない!老後に必要な金額と準備とは?」では、最新データをもとに老後資産設計のリアルと年金の落とし穴を解説しているのでぜひご覧ください。