保険で1,800万円の損失?「社会人たるもの保険は必須」ではない。

新社会人として社会に出たとき、「社会人たるもの保険は必須だ」と言われた経験がある方も多いのではないでしょうか。実際のところ、保険は本当に必要なのか、今回はその点について詳しく解説していきます。

マネーセンスカレッジでは基本的に生命保険は必要ないという考え方をお伝えしていますが、条件もありますので、そのあたりも含めてお話しします。

新社会人に保険は必要?(0:49)

かつては保険の営業担当者がオフィスに入ってきて、新社会人に保険を勧めるという光景が当たり前でしたが、個人情報保護や会社のセキュリティ強化により、そのような慣行は今ではほとんど見られなくなりました。

当時のセールストークといえば「あなたを育てるのにいくらかかったと思っているの」といったものが定番で、そのような言葉に背中を押されて加入した方も少なくありませんでした。今の時代はSNSで情報収集ができる分、20代の方も自分でしっかり調べることが増えています。

保険の加入理由(2:55)

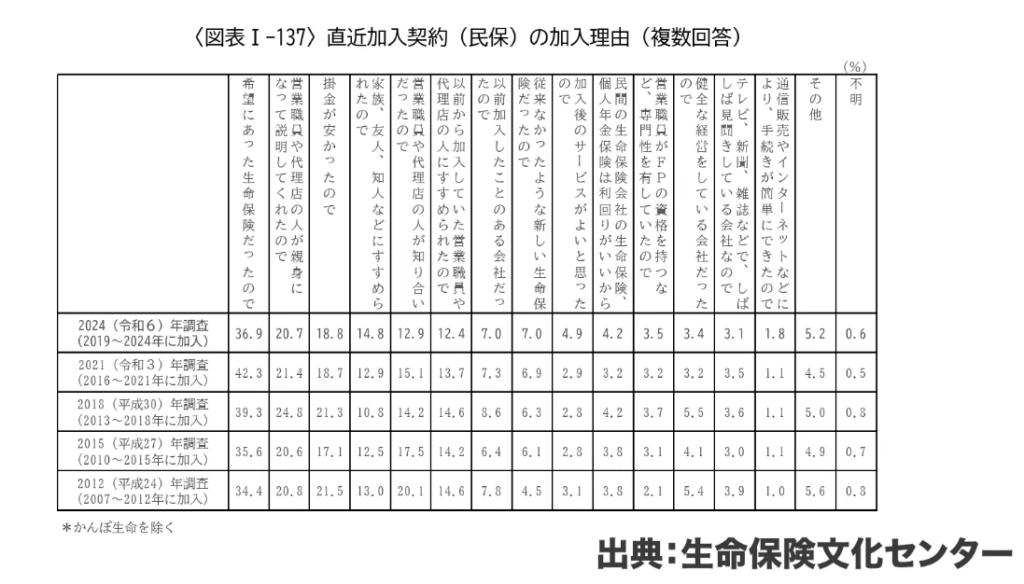

出典:生命保険文化センター

2024年の調査データによると、保険に加入した理由として最も多いのは「希望に合った生命保険だったから」で36.9%を占めています。次いで「営業担当者や代理店の人が丁寧に説明してくれたから」が20.7%、「掛け金が安く払えたから」が18.8%、「家族・知人・友人が勧めてくれたから」が14.8%と続きます。

自分自身の意思で選んだと言える人は全体の約3分の1にとどまり、残りの多くは他者に勧められて加入しているのが実情です。 ファイナンシャルリテラシーを学ぶ機会がここ最近ようやく広まってきたこともあり、知識がないまま加入してしまうケースも多いと考えられます。

20代の保険加入率と保険料(5:06)

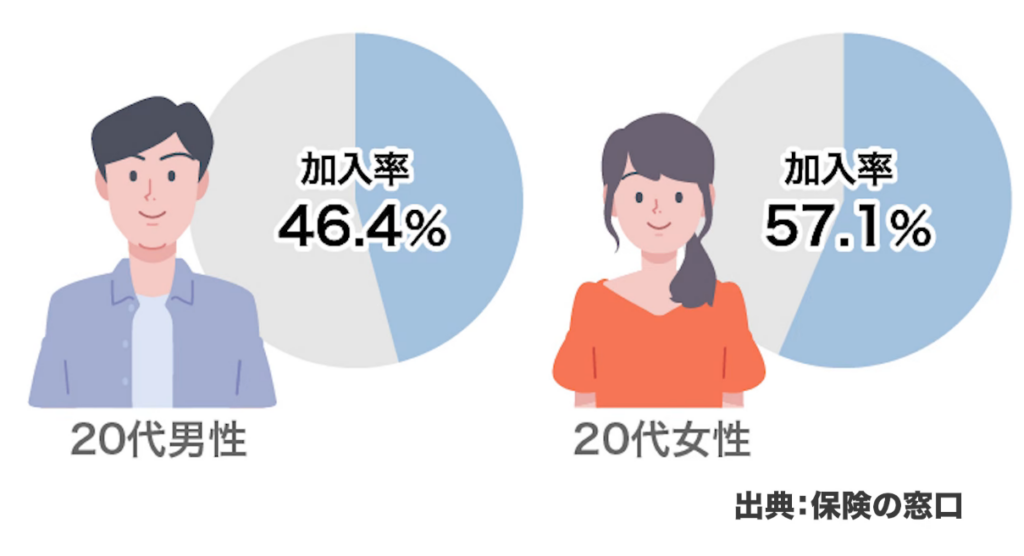

出典:保険の窓口

保険の窓口のデータによると、20代男性の保険加入率は46.4%、20代女性は57.1%で、女性のほうがやや高い傾向にあります。 女性は20〜40代にかけて女性特有の疾患リスクがあることや、周囲からの情報共有の影響が考えられます。

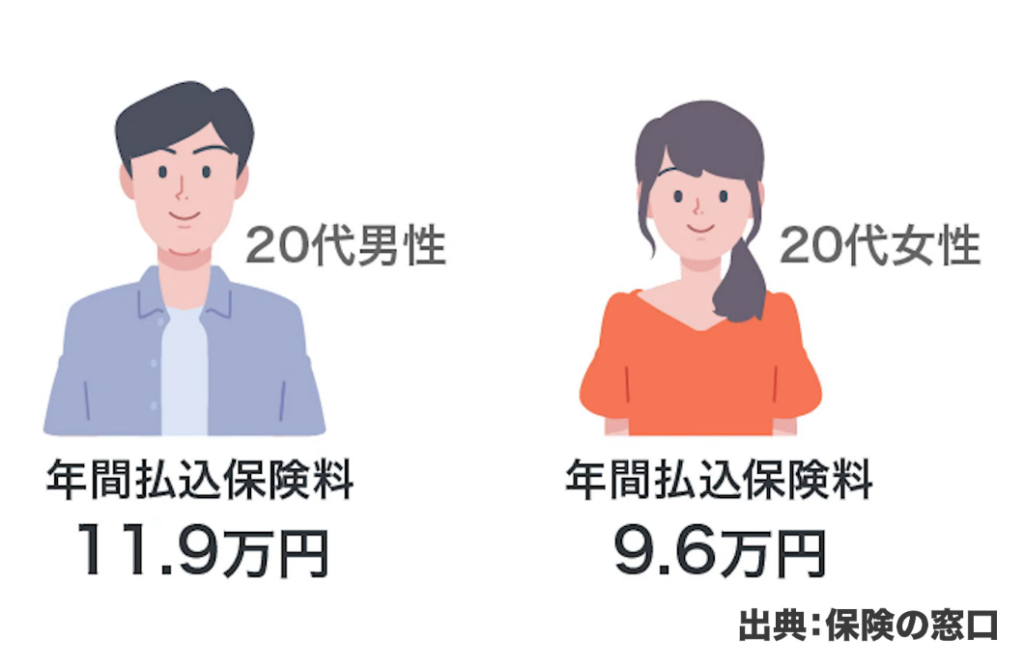

出典:保険の窓口

一方で年間の保険料を見ると、20代男性は約11.9万円(月約1万円)、20代女性は約9.6万円(月約8,000円)となっており、加入率の高い女性のほうが支払額は少ないという興味深い結果が出ています。

なぜ20代で保険に入る人が多いのか(7:28)

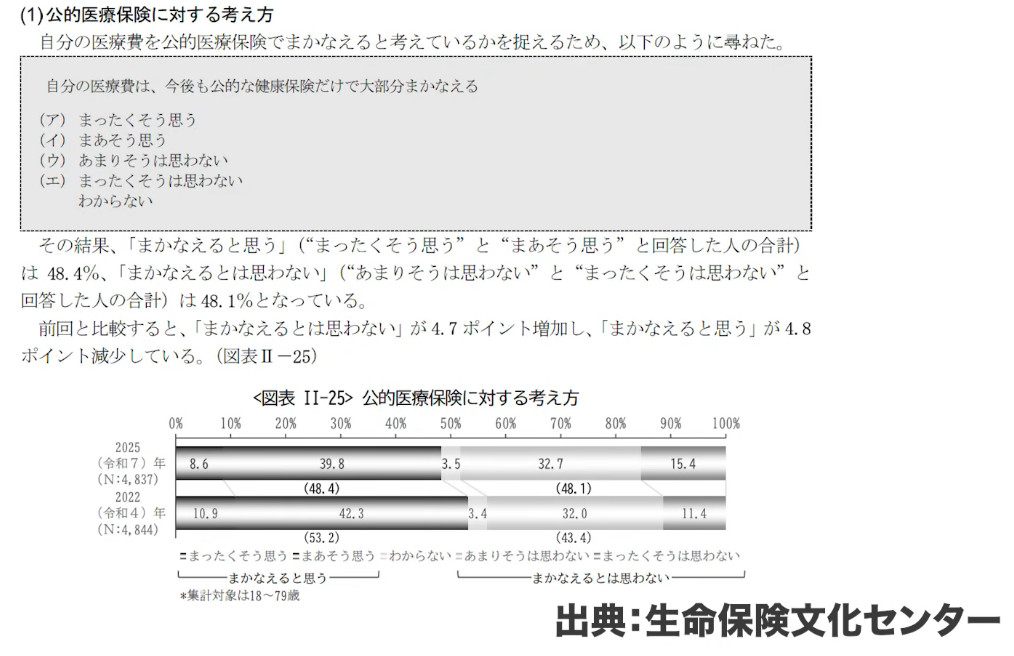

出典:生命保険文化センター

公的医療保険制度への理解が不十分なまま保険に加入しているケースも見受けられます。令和7年の調査では、「公的な健康保険だけで医療費の大部分を賄えるか」という質問に対して、賄えると思うと答えた割合と思わないと答えた割合がほぼ半々という結果が出ています。

出典:生命保険文化センター

年代別に見ると、20代男性の57.5%、20代女性の50.9%が「賄えると思う」と回答しており、若い世代のほうが公的保険への信頼度が高い傾向にあります。年齢を重ねるにつれてその割合は下がり、60〜70代になると再び上昇するという興味深いデータも確認されています。

生命保険が不要な理由(11:52)

日本には国民全員が加入する健康保険制度があり、医療費の自己負担は原則3割で済みます。 さらに高額療養費制度により、一般的な収入の方であれば月の自己負担額は約10万円でキャップがかかります。この制度が機能している以上、追加の民間保険に入る必要性は大きくありません。死亡保障についても、独身で扶養家族がいない場合は残された人への経済的義務がないため、基本的には不要です。

扶養義務が生じるのは、子どもや親を養っている場合に限られます。貯蓄型保険(終身保険や個人年金保険など)についても、保険会社を通じて運用するよりも自分で直接投資したほうが手数料分だけ有利です。

個人向け国債や変動10年など、個人でも購入できる優れた金融商品が現在は充実しており、NISAやiDeCo(個人型確定拠出年金)と組み合わせれば十分な運用が可能です。

番外編:損害保険はその都度必要(16:23)

生命保険とは別に、損害保険については必要に応じて加入することをおすすめします。特に個人賠償責任保険は自転車保険なども含まれ、全員が加入しておくべきものです。また、自動車を所有している場合は自動車保険、家を持った場合は火災保険への加入は大人としての最低限のマナーと言えます。

地震保険については任意ですが、これらの損害保険はライフステージに合わせてその都度加入を検討してください。

生命保険が不要になる条件(17:11)

生命保険が不要と言えるのは、生活防衛資金がしっかり貯まっていることが前提です。 生活防衛資金とは、予期しないアクシデントや急な出費に備えるための手元資金で、目安は生活費の3〜6ヶ月分です。20代であれば50万〜100万円程度を想定しておくとよいでしょう。

この金額が貯まるまでの間は、医療保険に入っておくことをおすすめします。高額療養費を使っても月20万円程度はかかる可能性があり、手元に50万円あればその費用を賄えます。おすすめは都道府県民共済の入院保障型で、掛け金は月2,000円です。

死亡保障もセットで必要な場合は総合型と入院保障型を合わせて月4,000円で加入できます。日帰り入院から1日1万円の給付があり、手術給付金も出るため最低限の保障としては十分です。

また未使用分は毎年割戻金として戻ってくるため、実質の負担は月1,500円程度になります。子どもが生まれることがわかった時点では、死亡保障として収入保障保険への加入を検討してください。20代であれば月2,000円程度から加入できます。

毎月の保険料を投資に回す(22:28)

現在多くの方が月1万円程度の保険料を支払っていますが、これを65歳まで43年間積み立てると総額516万円になります。 もしこの1万円を全世界株式への投資に回し、年率5%(インフレ考慮後)で運用した場合、約1,800万円になる計算です。

名目上の計算では約3,000万円にもなります。この金額は老後2,000万円問題をほぼクリアできる水準です。実際に会員から相談を受けると、終身保険や個人年金保険に加入していた方の多くが後悔しているといいます。掛け捨て保険であれば解約しやすいですが、貯蓄型保険は解約返戻金が非常に低く、損失が確定してしまうケースが多いため注意が必要です。

まとめ(24:59)

不安に駆られて保険に加入するケースは多いですが、専門家の視点から見ると独身で貯蓄がある方には医療保険も死亡保障も基本的に不要です。まずは生活防衛資金を早期に貯めてしまうことが先決で、ボーナスを活用すれば短期間で目標額に到達することも難しくありません。社会人としての第一歩は「保険に入ること」ではなく「投資を始めること」です。

20代のうちから再現性の高い資産運用を実践することで、長期的に大きな資産を形成することができます。保険や投資について体系的に学びたい方は、専門的なコミュニティや書籍を活用して知識を身につけることをおすすめします。

またこちらの動画「【要注意】個人年金保険、続けたら損!解約して投資すべき理由」では、個人年金保険が資産形成に向かない理由と、解約後の投資戦略を解説していますのでぜひご覧ください。