年収の壁が変更!NISAとiDeCoの使い分けはどう変わった?

政府の基礎控除改正により、収入の壁が大幅に変更されました。

これに伴い、NISAとiDeCoの使い分けも変わってくるため、新しい制度の概要と最適な活用方法について解説します。

収入の壁の種類 (0:47)

まず、現在の収入の壁について整理しましょう。皆さんに関係する主要な壁は以下の通りです。

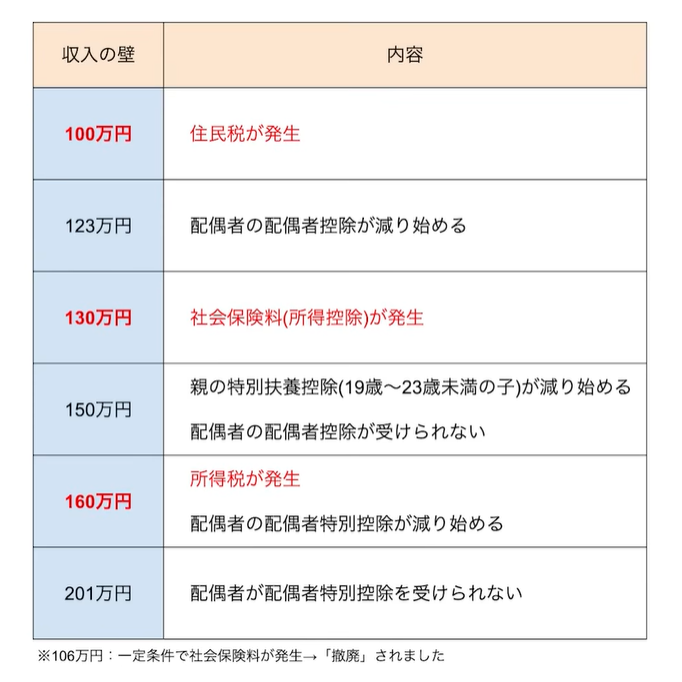

100万円の壁は従来通り変更されていません。これは住民税が発生する収入の壁となります。

大きく変更されたのは103万円の壁で、これが160万円の壁に変更されました。所得税が発生する基準が大幅に引き上げられたということです。

106万円の壁は撤廃されました。これは厚生年金加入の基準でしたが、最低賃金の上昇により週20時間働くとこの壁を超えてしまうため、実質的に意味がなくなったことから規定から外されました。今後は勤務すれば基本的に3号被保険者から2号被保険者に変わり、扶養から外れて社会保障費を支払うことになります。

新しく登場したのが123万円の壁で、これは配偶者控除が減り始める基準です。専業主婦・主夫の方がどこまで働けるか、お子さんがどこまでアルバイトできるかを考える際の重要な指標となります。

130万円の壁は従来通り残っており、社会保険料がかかり始める基準です。130万円を超えると社会保険上の扶養から外れ、国民健康保険料と国民年金に加入する必要があります。

150万円の壁では、親の特別扶養控除が減り始めます。これは19歳以上23歳未満の子供(主に大学生)がいる場合に関係する控除で、子供の稼ぎがこの金額を超えると親の扶養控除が下がっていきます。

160万円からは所得税が発生し始めます。これは2年間の時限立法ではなく恒久的な制度として導入されました。

最後に201万円で配偶者特別控除が完全に受けられなくなります。

NISAとiDeCoの使い分けに特に関係するのは、税金と社会保険料に関わる100万円、130万円、160万円の3つの壁です。

年収100万円未満の方 (7:14)

年収100万円未満の方には税金がかかっていないため、迷わずNISAを使用することをお勧めします。

iDeCoの掛金は全額所得控除として認められますが、これは税金がかかっている人だけが受けられる恩恵です。100万円未満の方は住民税も所得税もかからないため、所得控除を引けるものがありません。

つまり、この収入層では所得控除の恩恵が受けられないため、そもそも収入が非課税であることを活かして、NISAを活用した方が有利となります。

特定口座/NISA口座/iDeCo口座課税の制度の違い (8:02)

各口座の課税制度の違いを理解することが重要です。

特定口座は運用益も配当も全て課税されます。

NISA口座は入口で課税(すでに税金を払った後の収入から投資)されますが、運用益や配当は非課税となります。

iDeCo口座は入口が非課税(所得控除により税負担軽減)ですが、出口で課税(退職所得控除や公的年金等控除は適用されるものの、それぞれ所得として課税)されます。

年収100万円未満の方は、そもそも税金を払っていないため、NISAの入口課税が実質的に非課税となります。一方、iDeCoは非課税の恩恵を受けられないのに出口での課税だけが残ってしまうため、この収入層にはNISAの方が有利となります。

年収100万円以上の方 (9:21)

年収100万円を超えると住民税が発生し、多くの方は10%の税率となります。この10%という税率は160万円まで続きます。160万円からは所得税も加わるため税率が15%に上がります。

この収入層では、収入を家計の足しにするというよりも、将来のための貯蓄の一部として考えることが多いでしょう。例えば月10万円程度のパート収入であれば、その分を夫婦で積み立てに回し、本収入で生活費を賄うという考え方です。

このような場合、貯蓄目的であればNISAが適していますが、10%の所得控除が受けられることを考慮すると、100万円までに収まる範囲でiDeCoに拠出することも有効です。これにより税金を完全に無税にできます。

具体例として、年収118万円の方がいたとします。月割りすると約9.8万円で、社会保険にも加入しない範囲です。118万円なら住民税が発生し、18万円に対して10%課税で1.8万円の住民税が発生します。

しかし、iDeCoに月1.5万円(年間18万円)拠出すれば、所得控除により課税所得が100万円となり、住民税が発生しなくなります。これが所得控除の仕組みです。

より多く稼げる方は、例えば年収124万円なら月2万円をiDeCoに拠出し、残りをNISAで運用するという考え方もできます。

将来的に収入が増加する予定の方は、最初からiDeCoを利用することをお勧めします。なぜなら、iDeCoの加入期間が1年増えるごとに退職所得控除が増加するため、長期利用が有利になるからです。

一方、今後専業主婦になる予定でiDeCoを途中で止める可能性がある方は、60歳まで引き出せないiDeCoよりもNISAの方が適している場合もあります。

年収160万円以上の方 (13:59)

年収160万円以上の方は、NISAとiDeCoの併用をお勧めします。所得控除の効果がより大きくなるためです。

年収130万円の方 (14:10)

年収130万円を超える方は特別な注意が必要です。130万円を超えると国民健康保険料と国民年金保険料の支払いが必要です。

これらの社会保険料支払いは全て所得控除となりますが、さらにiDeCoを利用して所得控除を受けすぎると、住民税非課税となってしまい、所得控除の恩恵を十分に受けられなくなる可能性があります。

この収入層では、iDeCoの拠出金額を慎重に調整することが重要です。iDeCoは最低月5,000円(年間6万円)からの拠出となるため、年収106万円以上でないと所得控除の恩恵を十分に活用できません。

まとめ (15:12)

iDeCoについては反対意見もありますが、老後資金の資産形成においては依然として最強の制度です。退職所得控除が全く使えない状態でも、NISAよりもiDeCoの方が有利という試算もあります。

ただし、これは現在の税制を前提としているため、将来的に税制が悪化すればこの優位性が逆転する可能性もあります。絶対に損をしたくないという方はiDeCoではなくNISAを選択することも一つの考え方です。

最終的には選択肢が広がっている方が良いため、少額であってもiDeCoの活用を検討する価値はあるでしょう。

収入の壁は複雑になりましたが、政権が変わればまた変更される可能性もあります。良い変化であれば歓迎したいものの、制度の複雑さは給与計算や税務処理を困難にしており、もう少しシンプルな制度設計を期待したいところです。

またこちらの動画「なんでiDeCoやらないの!?NISAだけの人は要注意!老後資金に『決定的な差』が出る理由」では、なぜiDeCoをお勧めするのかを詳しく解説していますのでぜひご覧ください。