国民年金の追納か投資か?メリットを徹底比較!

国民年金保険料の猶予を受けていた場合、そのお金を追納したほうがいいのか、もしくは投資に回すかで迷っているのではないでしょうか。学生納付特例やコロナ禍で年金免除を受けた方にとっては、将来的にどちらが有利なのかは重要な選択です。

本記事では、国民年金の追納と投資のメリット・デメリットを比較して最適な選択を解説します。

キーポイント

追納せずに運用する方が得か? (00:02:11)

国民年金保険料の学生納付特例や年金免除を受けた方は、後に追納をするかどうかを選ぶ必要があります。

国民年金保険料の追納とは、過去に未納だった国民年金保険料を後から支払う制度です。追納をすることで、将来受け取る年金額を増やすことができます。

しかし、この追納が本当に得になるのか疑問に思う方も多いでしょう。たしかに追納をすると年金額は増えますが、実は追納金を投資に回すことでより大きなリターンを期待することができます。

マネーセンスカレッジが推奨する「全世界投資」を例に挙げると、年利5%で運用した場合、追納するよりもはるかに多くの利益を得られる可能性があります。

追納金額の計算と年金額の増加 (00:03:40)

追納するかどうかを判断する際には、実際にどれくらいの金額が必要でどれだけ年金が増加するかが重要です。

2023年現在、国民年金の保険料は月額16,590円です。つまり、追納金額としては1年あたり約20万円となります。所得税・住民税減税(社会保険料控除)も加味すると、実質1年間で17万円の追納が必要です。

1年分の追納をすると満額年金額の1/40が増えます。老齢基礎年金の満額は年間約80万円です。したがって、追納をしたとしても増加は年間2万円程度にとどまります。

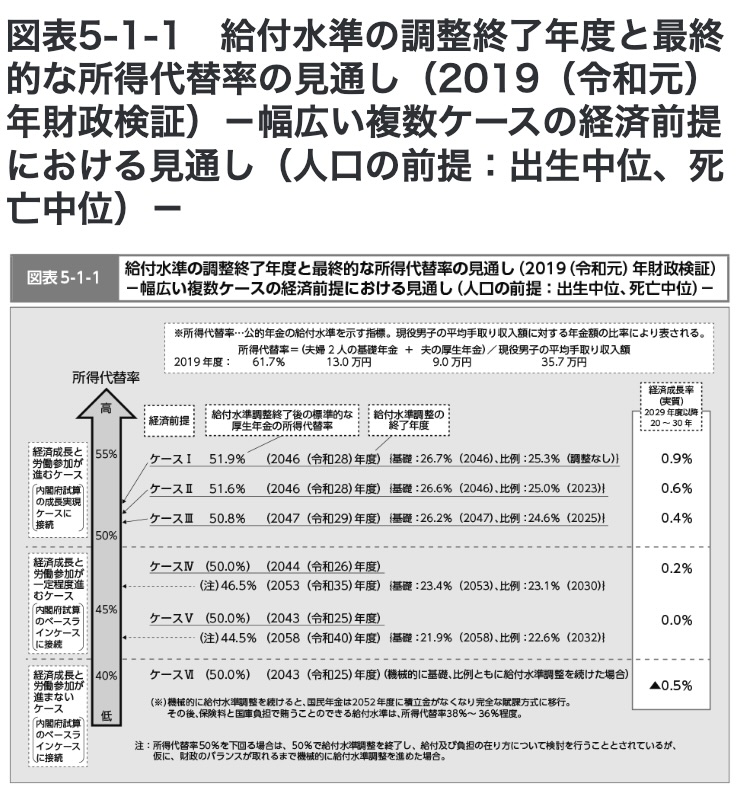

年金の将来見通しと所得代替率の低下 (00:06:52)

将来、年金額が減少することはほぼ確実視されています。そのため、追納して増加するはずの2万円も徐々に下がっていく可能性があります。

以下の「年金財政検証」によれば、経済成長が最小と想定したケースⅥで所得代替率は50.0%まで下がります。現在80万円の年金を受け取っている場合、将来の受給額は約40万円まで減少する恐れがあるのです。

ただし、マネーセンスカカレッジでは所得代替率は今後37%程度まで下がると考えているので、さらに低い数字です。

追納した場合でも受給額の増加は1.2万円程度かそれを下回るケースも考えられます。そのため、年金に頼るだけでなく他の資産運用手段を検討する必要があるでしょう。特に若い世代は、年金制度の不確実性を考慮すると年金追納よりも投資に資金を回す方が得策です。

追納金を運用した場合のリターン計算 (00:11:58)

追納に使う20万円を全世界投資で運用した場合、どのくらいのリターンが得られるでしょうか。

たとえば、年利5%運用で20万円を22歳から65歳までの43年間運用した場合、その資金は約163万円に増加します。

65歳以降に163万円を年利回り5%で運用し続けた場合、利益は毎年約8万円です。追納による増額(約1.2万円)と比較してもはるかに高いリターンが得られます。

さらに運用せずに165万円を毎年1.2万円ずつ取り崩したとしても、135年分(200歳)まで取り崩すことができるのです。

このように長期的に見れば、追納するよりも運用に回す方が圧倒的に有利です。年齢や運用期間に応じてリターンは異なりますが、特に若い世代は運用期間が長く取れるため運用を選ぶメリットが大きいことは明らかでしょう。

まとめ

最終的に追納と運用のどちらが有利かという問いに対して、結論は「運用した方が良い」となります。

特に学生納付特例や若い世代の場合、運用期間が長いためその効果は絶大です。追納しても年金額は増えますが、将来の年金減額リスクを考慮すると追納のメリットは限られています。

一方で長期的に運用することで得られるリターンは非常に大きく、老後の資産形成にも有利です。

また、国民年金には10年間の追納期限があるため早めの決断が必要でしょう。

ただし、その際も運用期間や自分の資産状況を冷静に判断し、追納よりも運用を優先するかどうかを検討することが重要となります。

関連動画「《年金は破綻する?》老後2,000万円問題。マスコミが言わないの2つの真実【2023年アップデート版」では、老後に必要な資金と、果たして年金だけで生活していけるのについて掘り下げています。老後の生活設計と年金の関係について詳しく知りたい方はぜひ参考にしてください。