新NISA1800万円投資枠を使い切る前に考えるべきこと【2024年版】

2024年から新NISA制度がスタートし、総額1,800万円の投資枠が設けられました。この制度は多くの投資家にとって魅力的です。一方で「1,800万円を早急に埋めるべき」という声があふれています。

しかし、このアプローチが本当に最善なのでしょうか?

この記事では、投資枠を埋めるよりも大切なポイントについて解説します。

キーポイント

新NISA1800万円枠の現実を知る (00:00:00)

新NISAは総額1800万円の生涯投資枠を提供しており、年間では360万円までの投資が可能です。多くのメディアや投資家が「この枠を早急に埋めるべきだ」という意見を持っていますが、このアプローチには問題が潜んでいます。

まず、1,800万円という金額は非常に大きく、多くの人にとって簡単に埋められるものではないという現実です。

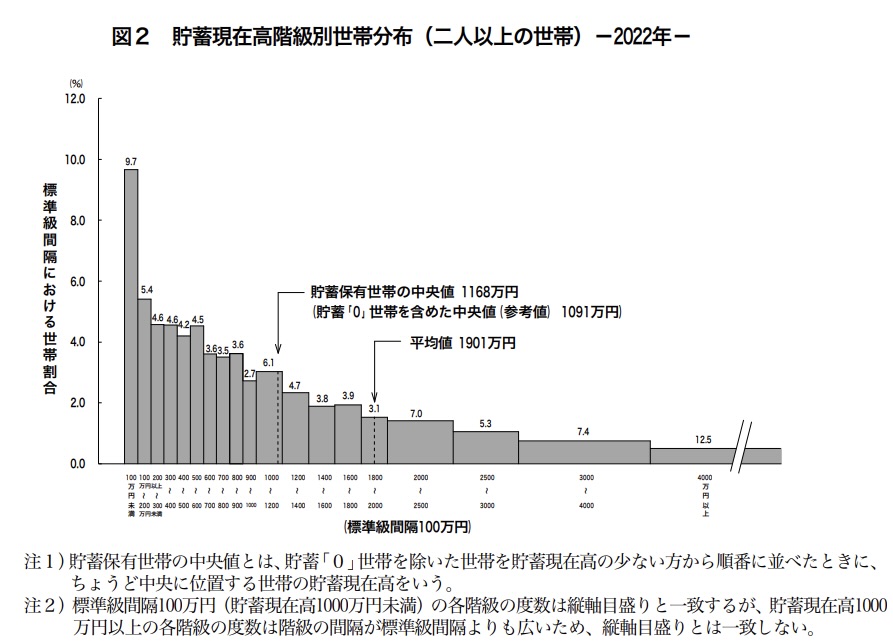

総務省の統計データによれば、二人以上世帯の平均貯蓄額は約1,901万円、中央値は1,168万円です。多くの家庭が1,800万円を即座に投資に回す余裕がないことがわかります。

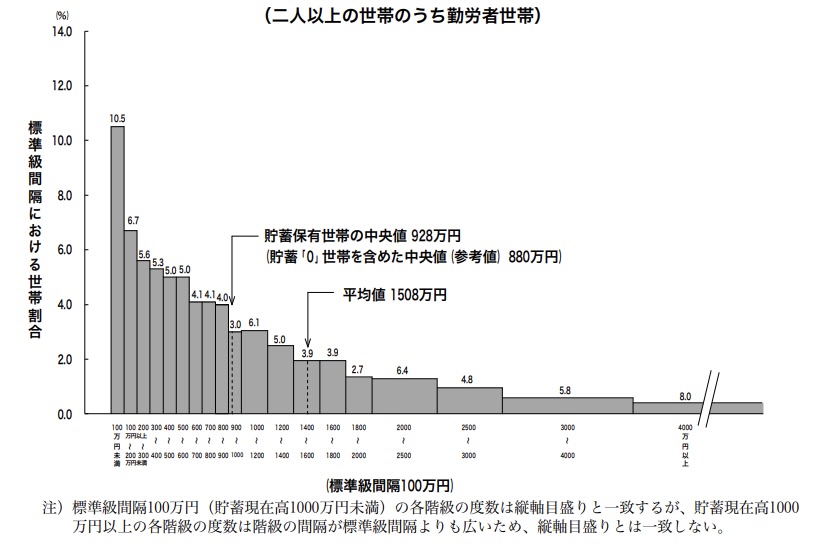

さらに、勤労世帯(世帯主が会社や官公庁、学校、工場、商店などに勤めている世帯)のデータを見てみましょう。

平均貯蓄額は1,508万円、中央値は928万円。ほとんどの世帯が新NISAの枠を完全に使い切ることが難しいことが明らかです。

この現実を踏まえ、まずは無理のない投資計画を立てることが大切です。

生活防衛資金を確保してから投資を始める (00:11:40)

生活防衛資金とは、予期せぬ出費や収入減少に備えて確保しておくべき資金のことです。

投資を始める前に、まずは生活防衛資金を確保することが最優先。一般的に、生活防衛資金は6か月から1年分の生活費の貯蓄を推奨しています。

この資金がしっかり確保されていることで、価格が大きく下落した場合でも商品を焦って売却する必要がなくなり、安心して長期投資を続けることが可能になります。

たとえば、急に仕事を失ったり、医療費がかさんだりする事態が起こったとき、生活防衛資金がなければ、資産を崩さずに生活を維持することはできません。

このような状況を防ぐためにも、生活防衛資金をしっかりと確保してから投資に回せる余剰資金を正確に把握することが大切です。

新NISA活用はファイナンシャルプランが鍵(00:18:00)

1,800万円の投資枠を最大限に活用するには、まず自分のライフプランに基づいたファイナンシャルプランを立てることが重要です。将来どれだけの資金が必要か、どのタイミングでその資金を使うのかを明確にする必要があります。

たとえば、老後資金や子どもの教育費など具体的なライフイベントをもとに資金計画を立てることが効果的です。老後資金は長期投資が適しており、早い段階から積み立てを始めることでリスクを分散させながら資産を増やせます。

また、投資金額は自分の収入や支出を見直し、無理なく継続できる金額を設定することがポイントです。たとえば毎月3万円を50年間積み立てると、1,800万円の投資枠を埋めることが可能です。

ただし、必ずしも無理してその投資枠を埋める必要はありません。若いうちに夫婦共働きでお金を稼ぎ、子供に寂しい思いをさせて幸せとは限らないからです。老後資金が豊富にあっても高齢でお金が使えるかは別問題でしょう。

自分の人生設計にもとづいて、いつ、どこで、いくら資金が必要かを計算しながら、無理のない金額でコツコツ積み立てることが新NISAを活用しながら長期的に資産を築く鍵です。

何のために新NISAを利用しているのかを理解して、本末転倒にならないように注意してください。

まとめ

新NISAの1800万円枠は、確かに魅力的な制度です。

しかし、枠を埋めること自体が最終目標ではなく、自分のライフプランに合った投資戦略を取ることが重要です。生活防衛資金を確保し、長期的な視点を持ちながら無理のない範囲で投資を行いましょう。

投資は長期的な視点で行うことで、リスクを抑えながら資産を増やすことが可能です。

今回紹介したポイントを元に、自分の生活や目標に合った投資計画を立ててください。

関連動画の「《生活防衛資金はいくら必要?》いまさら聞けない!生活防衛資金」では、投資判断に不可欠な生活防衛資金について詳しく解説されているので、より安全で将来性のある投資を行いたい方はぜひ参考にしてください。