65歳リタイアはアーリーリタイアか?老後設計の新常識

現代社会において、リタイア年齢は変わりつつあります。かつては65歳でのリタイアが「普通」とされていましたが、人生100年時代の到来により、75歳まで現役で働くことが新しい標準になりつつあります。

この記事では、人生設計を「4つの期間」に分けて考える「QLP(クォーター・ライフ・プランニング)」について紹介し、老後の資産設計やリタイア時期について考察します。

キーポイント

平均寿命の変化とリタイア時期(00:01:15)

まず平均寿命と平均余命の違いについて理解することが重要です。平均寿命とは、同世代の人たちの寿命の平均を表すものですが、平均余命は特定の年齢に達した時点で、その人があと何年生きるかの推定値です。

現代では平均寿命が大きく伸び、60歳でリタイアすることは過去のものになりつつあります。厚生労働省の2023年のデータによると、日本の平均寿命は80歳を超えており、さらに伸び続けることが予想されています。

これに伴い、75歳まで現役で働くことが推奨されるようになってきました。75歳までの働き方を考えることは、経済的な安定を確保するためにも非常に重要です。

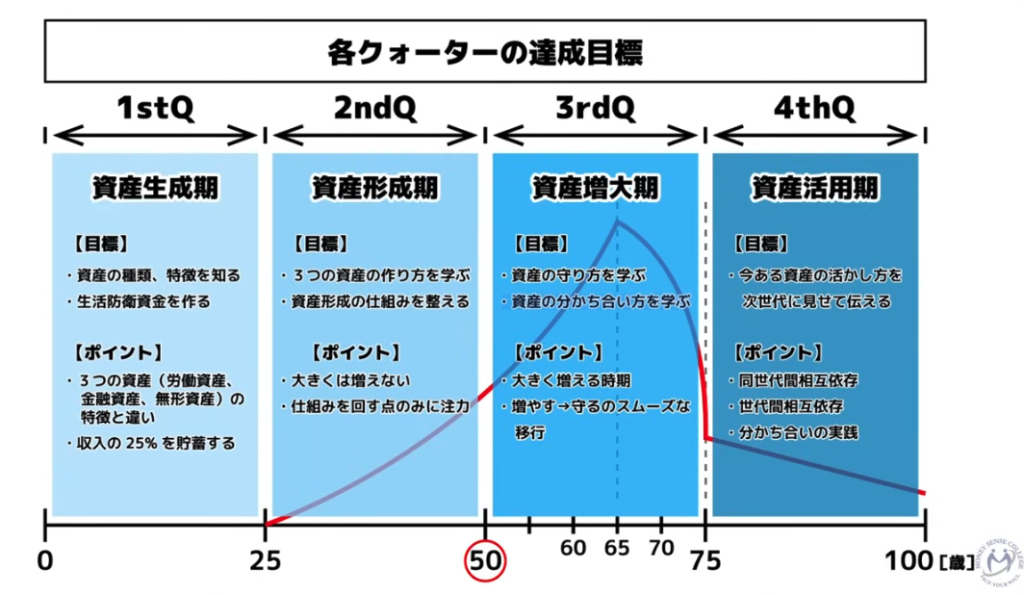

人生設計は4分割で考える(00:04:30)

マネーセンスカレッジでは人生を4つの期間に分けて考えることをおすすめしています。この考え方は「QLP(クォーター・ライブ・プランニング)」と呼んでいます。QLPで考えることで、各時期に適切な準備を行い、将来的な資産不足やリスクを回避することが可能です。

QLPでは、人生を以下の4つの期間で分けて考えます。

- 資産生成期(0~25歳)

自分のスキルや知識を磨き、資産の種類や特徴を知る時期。また、生活防衛資金を作る期間でもあります。 - 資産形成期(25~50歳)

資産の作り方を学び、資産形成の仕組みを整える時期 - 資産増大期(50~75歳)

資産の守り方、分かち合いを学ぶ時期。ここでの資産運用が、老後の生活を支える重要な期間となります。 - 資産活用期(75~100歳)

今ある資産の活かし方を次世代に見せて伝える時期

現代の平均寿命が100歳になる時代を前提にすると、65歳という年齢は人生の第3クオーター、すなわち資産増大期の中盤にあたります。

これを踏まえると、65歳でのリタイアは「アーリーリタイア」と考えられるでしょう。

資産形成・増大期の重要性(00:09:00)

QLPで考えると、25歳から50歳の資産形成期と、50歳から75歳の資産増大期が特に重要な時期です。この期間にどのように過ごすかが、老後の経済的安定に大きく影響します。

資産形成期には、投資や貯蓄を始めるための基盤作りが大切です。この時期に投資の仕組みを理解し、無理のない範囲で資産を増やしていくことが、将来の安定につながります。そして、資産増大期には、既に蓄えた資産を運用して増やすことが求められます。

この期間を有効に活用することで、リタイア後の資産不足を回避できるでしょう。

75歳からのリタイアと老後資産(00:12:00)

65歳を「アーリーリタイア」と位置付けるなら、75歳でのリタイアが一般的な基準になると考えられます。75歳からリタイアした場合の老後の資産設計をどのように計画すべきかは重要な課題です。

老後資産の計画を立てる際は、以下の点に注意することが大切です。

- 資産の持続性を考える

老後生活が長期にわたるため、資産が枯渇しないように慎重な運用を行う必要があります。 - 投資の継続

リタイア後も、必要に応じて投資を続けることで、資産を維持・増加させることができます。ただし、リスクを最小限に抑える運用を心がけましょう。

これにより、無理のない老後生活を送りつつ、経済的な安定を維持することが可能です。

まとめ(00:15:20)

65歳でのリタイアは、もはや「アーリーリタイア」と呼べる時代です。人生100年時代においては、リタイアの時期を柔軟に考え、適切な資産形成と老後の準備を行うことが不可欠です。

そのための効果的な方法が、今回紹介した「QLP」です。この考え方を取り入れて、長い人生を見据えた計画を立て、安定した老後生活を送る準備を進めましょう。

QLPの内容はマネーセンスカレッジのサービス「チーム7%」で説明しています。老後の資産設計、人生のライププランニングについてより深く、詳しく知りたい方はぜひお気軽にご参加ください。