SBI証券のクレカ積立が改悪!比較シミュレーションでわかるおすすめの証券会社

新NISAを始める際にSBI証券と楽天証券はどちらが良いのか度々比較されます。

2024年3月に、SBI証券からクレカ積立サービスのポイント付与条件の見直しが発表されことで、改めてどちらの証券会社で投資を始めるのか迷うのではないでしょうか。

結論、SBI証券と住信SBIネット銀行のタッグ、三井住友ナンバーレスのタッグがおすすめです。長期運用をした場合に最終的にお得になります。

この動画ではSBI証券と楽天証券の投資信託の信託報酬手数料による違いを比較し、長期的な運用期間を想定した場合のコスト差を試算しています。

キーポイント

投資戦略の前提(00:01:35)

今回のシミュレーションは、マネーセンスカレッジの投資方法「全世界投資」をするものとして試算しています。

全世界投資とは、世界中の投資可能な金融商品にまんべんなく投資する方法です。株式だけでなく債券、REITなどの世界中のさまざまな資産に分散投資することで、安全で安心できる資産形成を行うことができます。

投資戦略「全世界投資」について知りたい方は、下記の記事がおすすめです。テキストでわかりやすく解説しています。

信託報酬手数料の比較(00:05:16)

SBI証券と楽天証券の投資信託の信託報酬手数料を比較しています。

SBI証券は投資信託の保有残高に応じてポイントを貰える制度「投信マイレージサービス」があります。この制度により、SBI証券ではそのほかの証券会社よりも信託報酬手数料が安く設定されています。

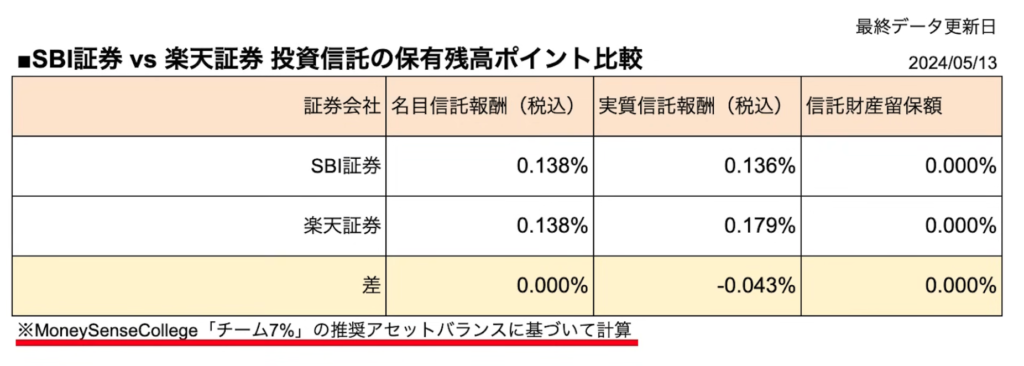

マネーセンスカレッジ「チーム7%」の推奨アセットバランスに基づいて計算した場合、SBI証券と楽天賞では信託報酬手数料がどれぐらい変わるのか試算しました。

※試算結果はあくまでも「チーム7%」の推奨アセットバランスで購入した場合です。購入するファンドによって変動します。

SBI証券の投信マイレージサービスにより、実質信託報酬手数料が楽天証券よりも0.043%安くなります。

長期運用シミュレーション(00:08:55)

SBI証券と楽天証券では実質信託報酬手数料が0.043%の違いがありますが、この数字は誤差なのでは?と考える方もいるでしょう。

たしかに誤差なのですが、長期運用で考えると将来の資産額に大きな影響を与えます。

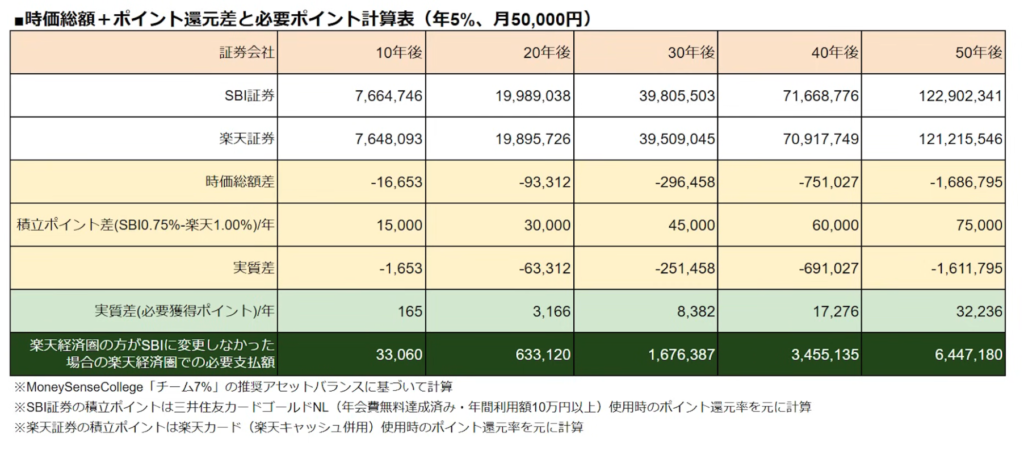

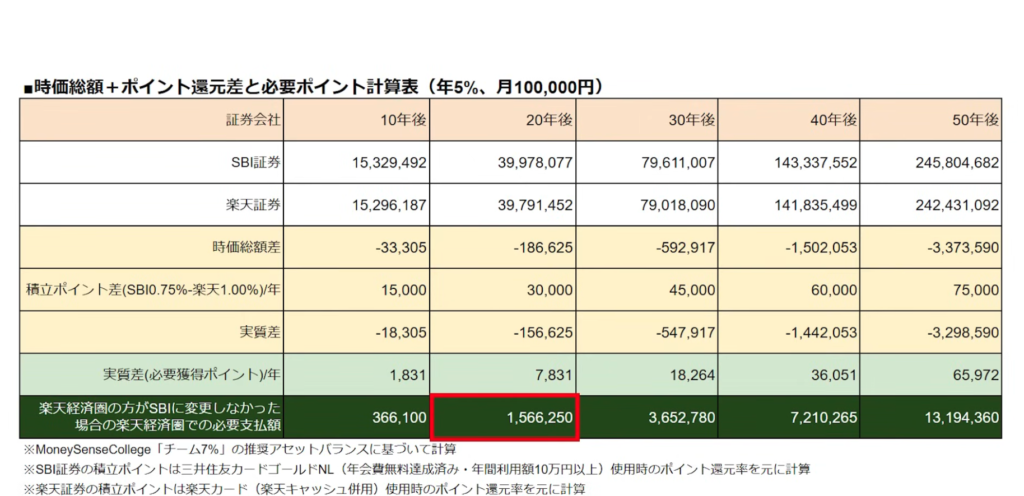

年5%の複利運用をできるとし、月額5万円と10万円の積立額を50年間の長期運用した場合のコスト差を試算しました。

SBI証券を利用した場合、30年、40年以上運用すると楽天証券よりも数十万円から数百万円以上もお得になります。

楽天経済圏の利用者への提案(00:12:36)

楽天経済圏の利用者でも、SBI証券と住信SBIネット銀行のサービスを利用して投資する方法もあります。楽天経済圏にとどまりながらSBI証券で投資することで、経済的にプラスになる可能性もあります。

まとめ(00:18:34)

長期的な視点で考えるとSBI証券と住信SBIネット銀行、三井住友ナンバーレスのサービスを利用することが経済的にお得です。SBI証券の投信マイレージサービスにより、実質的な信託報酬手数料が楽天証券よりも低くなり、長期運用では大きな差額となります。

また、楽天経済圏の利用者にとっても、SBI証券での投資は十分に選択肢となる可能性があります。

投資を始める際は、短期的な利便性や流行を見るだけでなく、長期的なコスト面も考慮して証券会社を選びましょう。

今回はコスト面で比較しましたが、2社の「事業継続性」という視点から比較したコンテンツもあります。証券会社選びに迷われている方はぜひ参考にしてください。