【8割の人が調べない】これ知らないと老後破綻!?今すぐ確認すべき3つのポイント

退職金について、世間一般の実情や現在の水準がどの程度なのか、厚生労働省のデータをもとに見ていきます。

自分自身の退職金額を把握する前に、まず現状として学歴別にどのくらい受け取れるのかを確認しておきましょう。

退職金の現状(0:46)

厚生労働省の令和5年就労条件総合調査によると、勤続20年以上かつ45歳以上という条件での定年退職者1人当たりの平均退職給付額は、大学・大学院卒で1,896万円と、2,000万円を下回っています。退職時の賃金は月額約52万円で、月収換算にするとおよそ36ヶ月分、つまり約3年分に相当します。 高卒ホワイトカラーの方は1,682万円で月収換算38.6ヶ月分、現業職の方は1,183万円で34.3ヶ月分となっており、職種によって差はあるものの、いずれも概ね3年分程度が支給されています。

平成30年のデータと比較すると、給与はほとんど上昇しておらず、大学・大学院卒で51万3,000円から52万6,000円へと約1万円程度の増加にとどまっています。退職金についても多少の変動はありますが、大きな変化はなく、月収換算での水準もほぼ横ばいです。

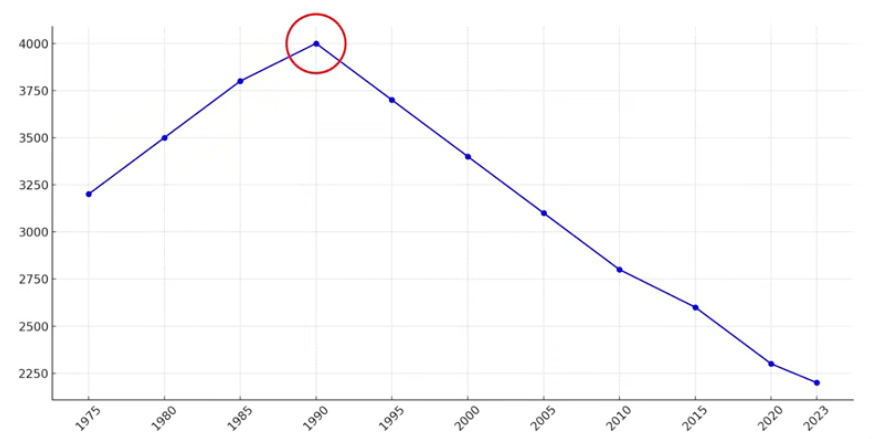

退職金の推移(3:11)

過去のデータを振り返ると、バブル期には大卒の退職金が4,000万円近くまで上昇していました。その後は緩やかに下降を続け、現在は2,000万円を割り込む水準となっています。 今後もこの傾向が続く可能性はありますが、近年の給与水準の回復やインフレへの転換によって、再び上昇に転じる可能性も否定できません。

こうした流れを背景に、まとまった退職金を一括で受け取る従来型の制度から、企業型確定拠出年金など個人の運用に委ねるスタイルへの移行が進んでいます。ファイナンシャルリテラシーのある方は積極的に運用を希望する一方、運用に不安がある方であっても、企業型DCには預金型の選択肢もあるため、自分に合ったかたちで対応することができます。

いずれにせよ、望む望まないにかかわらず、資産運用や老後のファイナンシャルプランについて真剣に考えなければならない時代になっています。

退職金を知る(5:51)

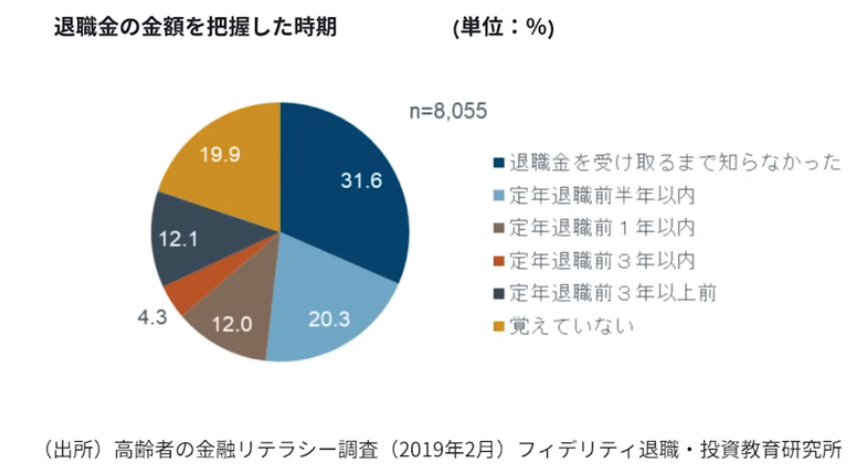

出典:フィデリティ退職・投資教育研究所

フィデリティ退職・投資教育研究所が2019年に実施した高齢者の金融リテラシー調査によると、退職金の金額を退職金を受け取る場で初めて知ったという方が31.6%にのぼります。半年前までに把握していた方が20.3%、1年以内が12%、「覚えていない」と回答した19.9%の方も実質的には知らなかったと推測されます。これらを合わせると、1年以内に知らなかった方の割合は83.8%に達します。

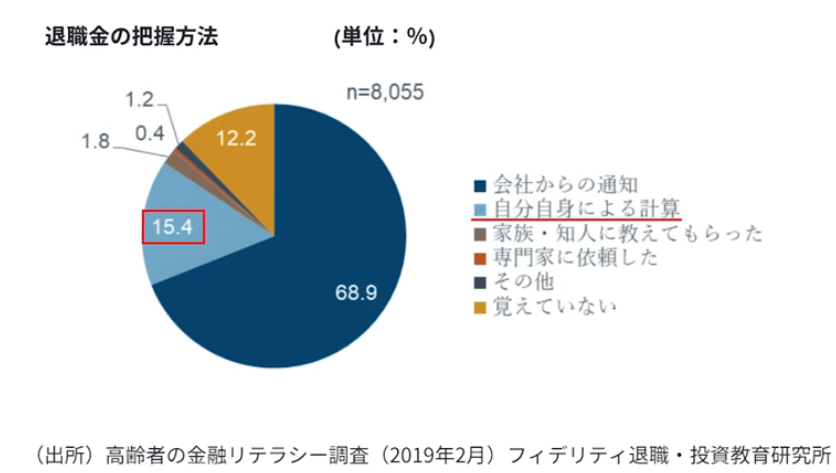

出典:フィデリティ退職・投資教育研究所

把握した方法については、会社からの通知によって知ったという方が68.9%と最多で、自分から調べたという方はわずか15.4%にとどまります。退職金への準備が不十分なまま多額のお金を受け取ると、冷静な判断が難しくなり、詐欺などの被害につながるリスクが高まります。

出典:内閣府

内閣府・警察庁の統計資料によると、SNS型投資詐欺やロマンス詐欺の被害者は60代・70代に多く、男性では被害者の約半数を占めるというデータがあります。退職金が入った直後のタイミングは特に注意が必要で、「今すぐ決断しないと間に合わない」「一括で投資を」といった誘い文句には十分に警戒してください。数年前から退職後の生活について具体的に考えておくことで、こうした甘い誘惑に流されにくくなります。

確認すべきポイント(12:01)

まず確認すべきは、自分自身の退職金額です。退職一時金の金額はもちろん、企業型確定拠出年金(DC)や確定給付年金(DB)など、広い意味での退職給付制度全体を把握しておくことが大切です。できれば退職の5年ほど前から準備を始め、「このくらいあれば安心」「少し足りないから節制しよう」「もう少し働き続けよう」といった判断を余裕を持って行えるようにしておきましょう。

次に確認すべきは、退職金の受け取り方です。退職一時金として受け取るのか、年金として分割受給するのか、あるいはポータビリティを活用して別の制度に移管するのかによって、税負担や老後の生活設計が大きく変わります。退職所得控除や公的年金等控除など、受け取り方によって適用される税制が異なるため、どの方法が最も有利かを事前にシミュレーションしておくことをお勧めします。

こうした準備を自分から行うだけで、先の83.8%の中に入らずに済みます。疑問が出てきたら一つずつ解消していく姿勢が、金融リテラシーを高め、老後の安心につながります。

まとめ(14:05)

老後の資産設計において大切なのは、個別のテクニック(年金の繰り上げ・繰り下げの有利不利や節税方法など)よりも、まず全体像を把握するための「枠組み」を理解することです。その枠組みを持たないまま目先の「お得情報」に飛びつく行為は、投資詐欺に引っかかるリスクと紙一重です。ファイナンシャルプランニングの基本的な考え方を身につけ、長期的な視点で老後設計に取り組んでいただくことが、安心した老後への第一歩となります。

またこちらの動画「退職金は投資・運用か貯金か?老後に『お金がない…』を防ぐ使い方と失敗する使い方」では、退職金の使い道で失敗しないための考え方を解説していますのでぜひご覧ください。