5000万円あっても老後破産!?過去26年のデータが暴く、誰も教えてくれない取り崩しの残酷な真実

老後に入って資産の取り崩しを始めた時に最も怖いのは、資産の枯渇です。資産に対して取り崩す割合が高くなれば、運用益がそこまで確保できていない場合に資産が回復しにくくなるため、取り崩しの割合は非常に重要な要素です。

今回は、過去のデータをもとに、株式だけで運用した場合とアセットアロケーションを取り入れた場合とで、取り崩しの結果がどのように変わるかをシミュレーションで確認していきます。なお、今回使用したサイトは米ドル建てのため、為替の影響については補足しながら解説しています。

5000万円を運用して取り崩した場合の資産残高の推移(2:19)

シミュレーションの条件は次の通りです。老後資金として5000万ドルを保有しているものとし、毎月16万6666ドル、つまり資産の4%を年間で取り崩す金額を月換算して、一定額を毎月取り崩す方式で計算しています。期間は1999年末から2025年末(昨年末)までの約26年間です。この期間は、2011年頃まで円高が続き、その後急速に円安が進んだ時期にあたります。比較する条件は3つで、TOPIXに100%投資した場合、オルカンに投資した場合、そして株式60%・債券40%のアセットアロケーションで運用した場合です。

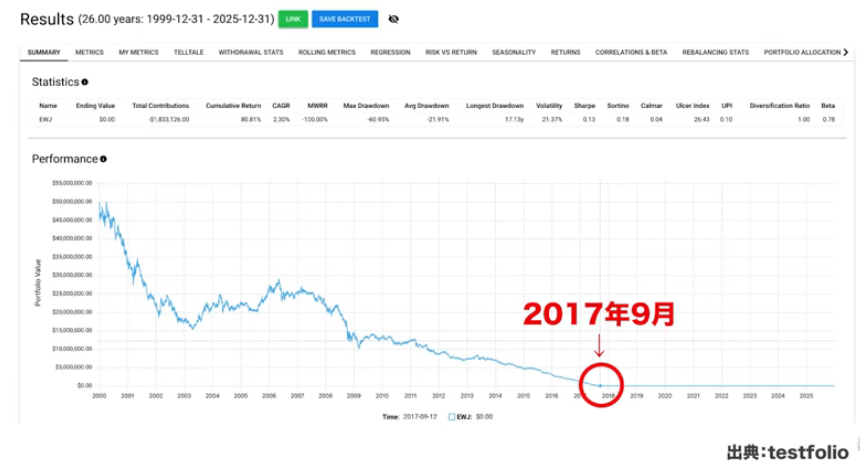

TOPIXに100%投資した場合(4:33)

出典:testfolio

TOPIXで運用していた場合、資産は2018年を迎える前に枯渇しており、具体的には2017年9月に残高がゼロになっています。取り崩しを行った期間は約17年9ヶ月、213ヶ月にわたり、取り崩した合計額は約3535万ドルと、元本の5000万ドルを下回る結果になりました。つまり、運用せずにそのまま取り崩していた方が資産を長持ちさせられたという皮肉な結果です。

背景には2000年のITバブル崩壊と、2007〜2009年のリーマンショックという2度の大きな暴落があります。TOPIXは最初の暴落で日本円換算で1500万円程度まで下落し、その後不動産バブルで3000万ドル程度まで回復しましたが、リーマンショックで再び大きく下落しました。下落スピードが速すぎたため、毎月16万6000ドルという一定の取り崩しが続く中で回復が追いつかず、資産はどんどん減っていきました。

出典:testfolio

仮にリーマンショック後の2010年から取り崩しを開始していた場合は全く異なる結果になります。その場合、資産残高は最終的に約8000万ドルまで増加し、取り崩した約3187万ドルと合わせると約1億1000万ドルの経済効果があった計算になります。

たった10年取り崩しの開始時期が変わるだけで、これほど大きな差が生まれます。しかし現実には、自分が老後を迎えた時の相場状況は誰にも分かりません。そのため、時期を選ぶことはできず、取り崩しの開始タイミングで運否が決まるという構造そのものに対処する必要があります。

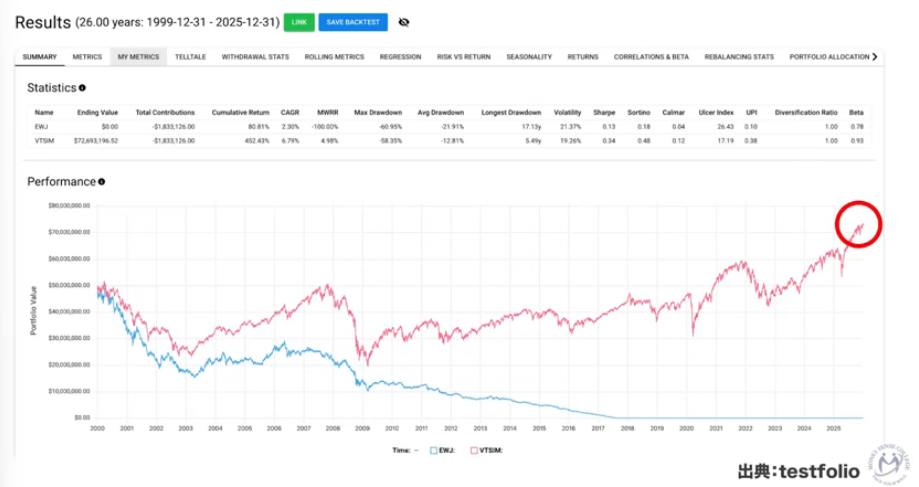

オルカンに投資した場合(11:37)

出典:testfolio

同じ条件でオルカンに投資していた場合、資産は枯渇せず、最終的には7000万ドルをやや超えるまで増加しています。取り崩した約3200万ドルと合わせると、1億ドルをやや超える経済効果です。

TOPIXとの違いは、日本株だけでなく全世界に分散している点のみです。ただし、資産の値動きは非常に激しく、ITバブル崩壊で約2500万ドルまで下落し、その後5000万ドル程度に回復したものの、リーマンショックで再び約2000万ドルにまで落ち込んでいます。5000万ドルから2000万ドルへの下落は60%に相当します。

老後にこのような状況を迎えた場合、毎月16万6000ドルを取り崩し続けることは精神的にほぼ不可能に近く、実際にリーマンショックを経験した人間としても、当時の状況でこれを淡々と続けられる自信はないと率直に言えます。

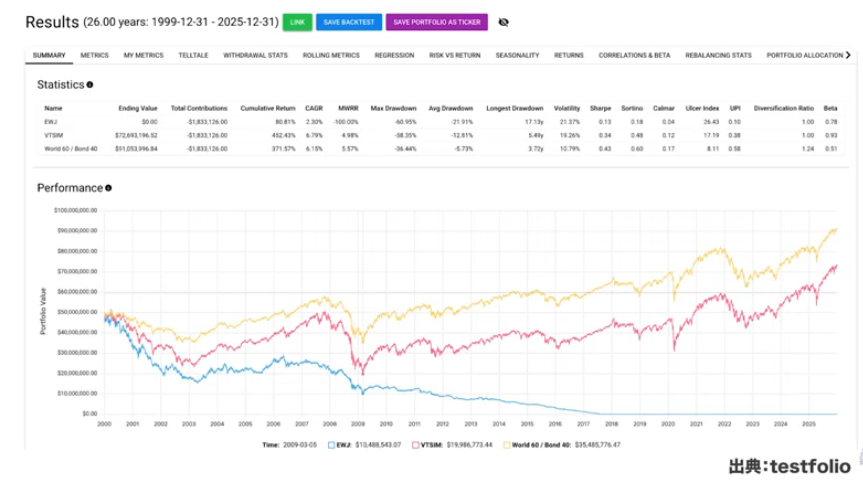

株式60:債券40にした場合(13:42)

出典:testfolio

株式60%・債券40%のアセットアロケーションで運用した場合、資産残高は全期間を通じてオルカン(株式100%)を上回っています。最終的な残高は約9000万ドルに達し、取り崩し額と合わせると約1億2000万ドルの経済効果となります。

株式100%の方が期待リターンは高いにもかかわらず、なぜ債券を組み入れた方が残高が多くなるのかといえば、暴落時の下落幅が小さくなるからです。ITバブル崩壊時の下落が20%程度に抑えられ、リーマンショックでも約33%の下落に留まっています。下落幅が小さければ、その後の回復も早く、一定額の取り崩しに耐えやすくなります。

指数(運用成績)だけで比較すると2022年頃に株式100%が逆転しますが、取り崩しを続けている資産残高では逆転には至りません。取り崩しながら使うために投資をしているという前提に立てば、リスクを抑えることがいかに重要かがここに表れています。

取り崩しの割合についても触れておくと、4%ルールでも過去のデータ上は破綻する確率がゼロではありません。より安全を求めるなら3%程度が望ましく、4%を残しておくと10年で約1.5倍になる計算のため、インフレを差し引いても元本に近い水準に戻すことができます。

一方、3%取り崩しの場合は元本回復に約14〜15年かかるため、4%ルールと比べて5年の差が生じます。生活費の確保という現実があるため一概に取り崩し率を下げることは難しいですが、他の収入源との組み合わせで対応できる部分もあります。

リスクを抑える重要性(20:09)

投資家の仕事はただ一つ、リスクを抑えることです。安定的に運用できてこそ、思い描いた生活設計が実現できます。では、なぜ資産分散が必要かといえば、それは老後の資産を「使うため」に持っているからです。

一生使わない資産であれば株式100%でも問題ありません。暴落しても使わないのであれば、長期的には経済成長とともに株価は回復・上昇していきます。しかし自分の代で使い切ることを前提にしている場合、暴落時に資産価値が大きく目減りすることは致命的になりえます。孫の老後まで引き継いでいくような50年・100年単位の資産であれば話は別ですが、自分自身のための老後資金という文脈では、リスクを抑えた運用が不可欠です。

使う3年前には現金化する(24:28)

ではどうすれば暴落の影響を和らげられるかというと、使う3年前から取り崩しを開始して現金化しておく方法が有効です。今取り崩しているお金は3年後に使うお金という感覚で準備することで、暴落が起きても手元に3年分の生活資金が確保されています。不安であれば5年前からの現金化でも構いません。この現金バッファーがあれば、暴落中に取り崩しを一時停止したり取り崩し額を最低限に絞ったりといった柔軟な対応が可能になります。

また、この現金部分は資産全体から見ると実質的に債券比率を高める効果も持っています。3年分のバッファーがあれば、精神的にも余裕が生まれ、暴落時にも冷静な判断がしやすくなります。これが1ヶ月後に使うお金を今すぐ取り崩さなければならない状態であれば、33%の下落の中での取り崩しは心理的に非常に辛いものになります。

まとめ(30:16)

将来何が起こるかは誰にも分かりません。リーマンショック以上の暴落が来るかもしれませんし、来ないかもしれません。しかし過去に経験したことに対しては備えることができます。防波堤を15メートルにこだわり批判を受けながらも街を守った首長の話のように、コストをかけてでも備えることの意義は、後になって初めて証明されます。

今回の資産分散はコストをほとんどかけずにできる備えです。リターンがわずかに下がる代わりに、資産枯渇のリスクを大きく減らせます。今回のシミュレーションはドル建てでインフレ未考慮という制約はありますが、取り崩し期における資産分散の重要性という本質は変わりません。老後に向けて投資で備えているのであれば、その資産をいかに安定的に使い続けられるかを今一度考えてみてください。

またこちらの動画「老後資金が減るのが怖い人へ。最初に見直すべきは資産運用より年金と生活費」では、年金と生活費の設計を見直して取り崩し不安を減らす考え方を解説しているのでぜひご覧ください。