【3.6万人調査】老後資金、NISAだけでは足りません。今すぐiDeCoを優先すべき理由

確定拠出年金が老後資金として考えられていないというニュースが話題になっています。複数の情報源によると、確定拠出年金を老後資金とみなしていない人が多いという実態が明らかになりました。

3万6,000人規模の調査から現状を把握し、今後どのように考えていくべきかについてお伝えします。

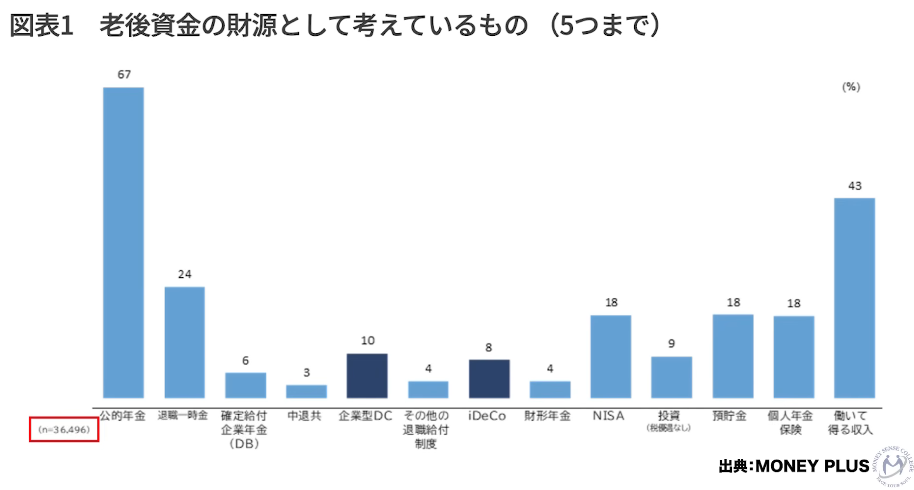

老後資金の財源として考えているもの(0:56)

出典:MONEY PLUS

MONEY PLUSが公表した調査(n=36,496)では、老後資金の財源として考えているものを5つまで挙げてもらう形式でアンケートが実施されました。第1位は公的年金で、これは当然の結果といえます。第2位は「働いて得る収入」で43%を占めており、老後も働き続けることを前提に資金計画を立てている方が多いことがわかります。そのほか、退職一時金や個人年金保険が同程度の割合で挙げられており、iDeCoや企業型DCは比較的少ない状況です。

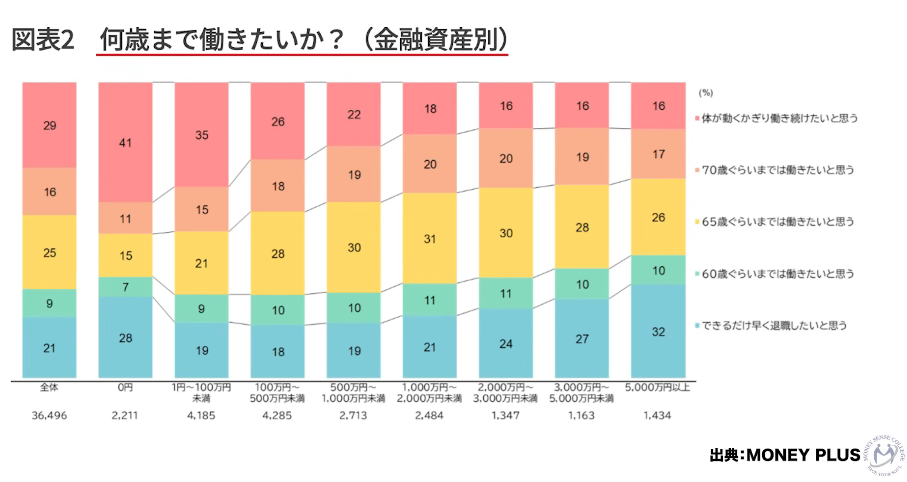

何歳まで働きたいか(2:12)

出典:MONEY PLUS

金融資産額別に「何歳まで働きたいか」を尋ねた調査では、体が続く限り働き続けたいという方は金融資産が少ないほど多い傾向がありますが、2,000万円を超えても16%程度は一定数存在します。

70歳まで働きたいという方と、体が続く限り働きたいという方はほぼ同程度の割合になっています。65歳まで働きたいという方は、金融資産が少ない層で約7割、多い層でも約6割に達しており、公的年金の受給開始年齢である65歳が一つの目安になっていることがうかがえます。

早期退職を望む方は金融資産が高いほど割合が増えており、全体的には65歳前後まで働いて、できるだけ老後に入らないようにするというのが基本的な戦略になっているといえます。

60歳定年後に65歳まで継続雇用という形が多い中、以前は再雇用後の給与が大きく下がるケースが多かったものの、労働力不足を背景に大企業を中心に給与水準を緩やかに維持しようという動きが出てきています。従来は定年前の6割程度になるケースがほとんどでしたが、8割程度を維持しようとする方向性も見られます。こうした雇用環境の変化も、65歳まで働きたいという意識に影響を与えていると考えられます。

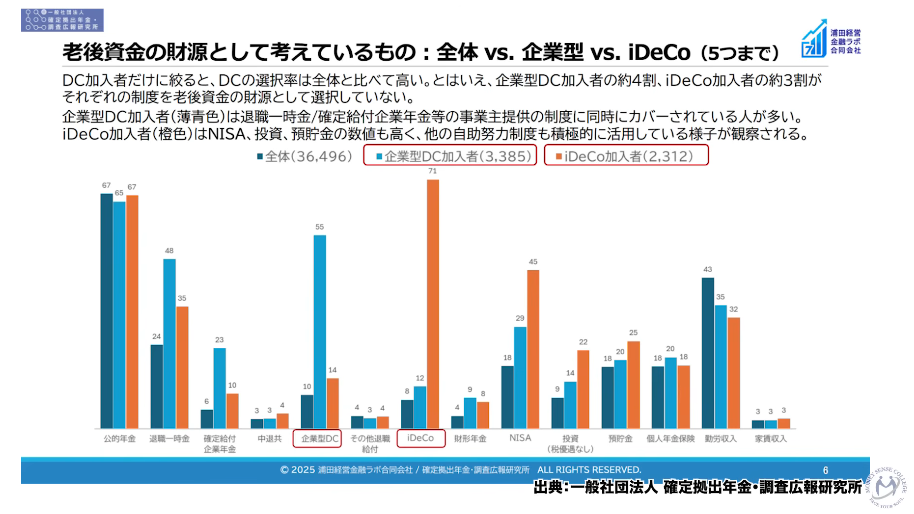

老後資金の財源として考えているもの(全体vs企業型vsiDeCo)(8:11)

出典:一般社団法人 確定拠出型年金・調査広報研究所

全体・企業型DC加入者・iDeCo加入者の3グループで老後資金の財源認識を比較すると、明確な違いが現れています。

iDeCo加入者のうち71%がiDeCoを老後資金の財源として考えており、NISA活用率も45%程度と他グループより高く、投資預貯金の割合も多くなっています。iDeCoは自分で口座を開設し手数料も払って運用するものであるため、老後資金として意識している方が多いのは自然なことといえます。

一方、企業型DC加入者を見ると、退職一時金や確定給付企業年金との併用を前提に考えているケースが多く、会社の制度を組み合わせて活用しようとする意識が見受けられます。また企業型DCは強制加入のケースが多いこともあり、元本確保型商品で運用されているケースが一定数存在します。

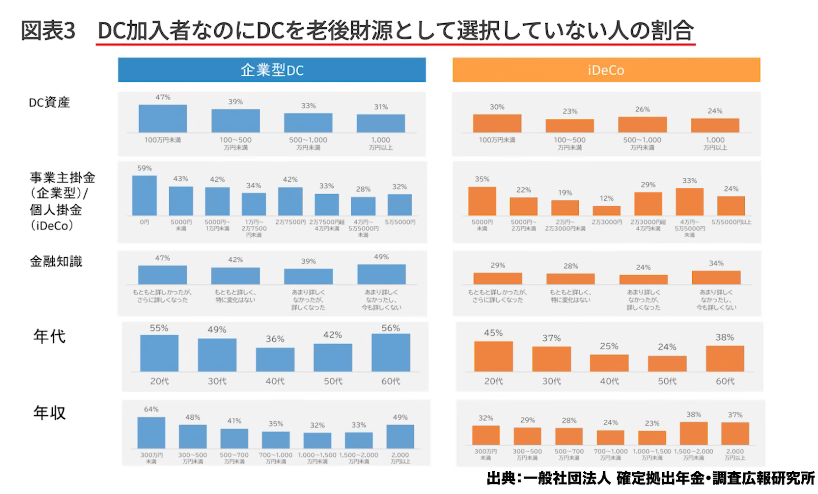

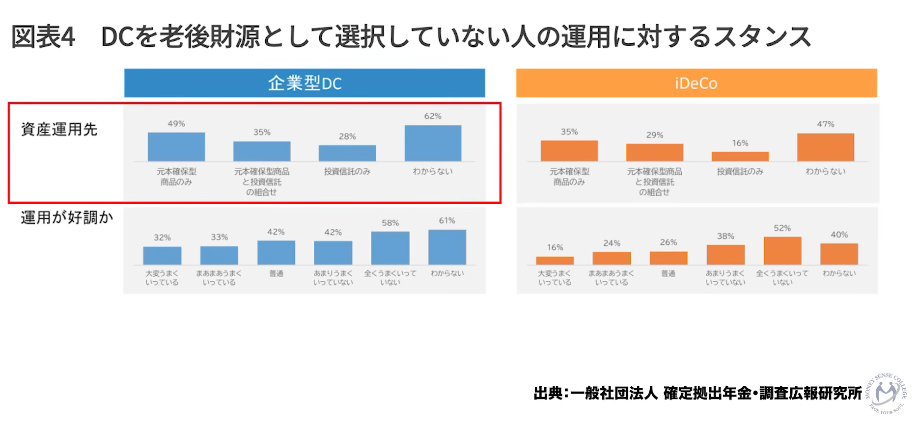

DC資産が少ない層・掛け金が少ない層ほど割合が高くなっている(11:17)

出典:一般社団法人 確定拠出型年金・調査広報研究所

企業型DC加入者のうち、DCを老後の財源として選択していない人の割合を資産額別に見ると、100万円未満の層では47%が財源として見ていないという結果になっています。資産額が増えるにつれてこの割合は下がっていき、500万円を超えると約7割の方が財源として認識するようになります。つまり500万円が一つの分岐点になっているといえます。

iDeCo加入者の場合はこの割合が低く、資産が100万円未満であっても財源として含めているケースが多い傾向があります。年代別に見ると、40代・50代で財源として見ていない割合がやや高く、特に50代後半以降は積立期間が短くなることで資産額が伸びにくい実態があります。一方、20代・30代で財源として見ていない方が多いのは、現時点での積立額がまだ少ないためと考えられます。

出典:一般社団法人 確定拠出型年金・調査広報研究所

運用スタンスとの関係を見ると、元本確保型商品のみで運用している方の約49%がDCを老後資金の財源として見ておらず、何を選択しているかわからないという方では62%に上ります。企業型DCの仕組みを十分に理解しないまま運用している方が老後資金として認識できていないというのは、残念ながら一定数存在する実態です。

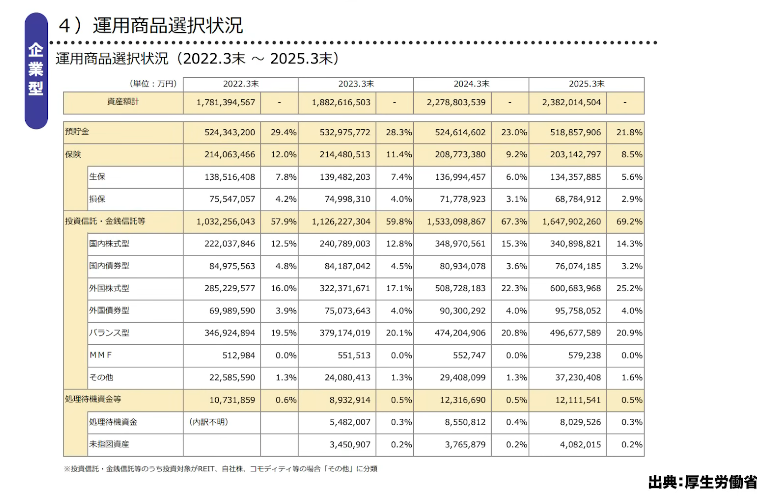

元本確保型を選んでいる方が多い(17:25)

出典:厚生労働省

厚生労働省が公表している確定拠出年金統計資料によると、預金と保険を合わせた元本確保型商品の割合は約30%となっています。投資信託での運用は約7割に達しており、2022年以降その割合は徐々に増加しています。国内株式・国内債券・外国株式・海外債券型など複数の資産クラスに分散されており、全体的にはバランスよく運用されている傾向が見られます。

ただし金利上昇局面においては国内債券の価格が下落するため、元本確保型の預金や保険にシフトする動きも一部見られます。こうした状況を踏まえると、債券と元本確保型を合わせても40%に満たない水準であり、比較的健全な運用状況にあるといえます。

相談を受ける中で、iDeCoや企業型DCの積立額が少ないケースが多く見受けられます。掛け金が少ない背景には、制度導入が遅かったことや、子育て期など出費が多い時期には積立を抑えざるを得なかったという事情もあります。

NISAは一気にまとまった金額を入れることができますが、iDeCoは毎月の掛け金に上限があるため、後からまとめて入れることができません。だからこそ、若いうちから少額でも継続的にiDeCoを活用することが重要です。人生に「貯め時」や「借り時」という時期区分はもはや存在しないと認識し、20代から月1万円程度の積立を続けるだけでも、長期運用の恩恵と税制優遇を受けながら大きな資産の土台を作ることができます。

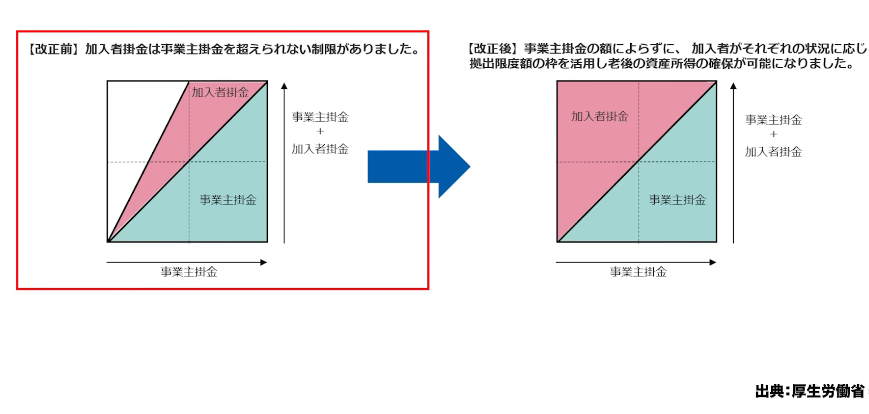

企業型DCのマッチング拠出制限の撤廃(22:33)

出典:厚生労働省

2026年4月より、企業型DCのマッチング拠出の上限が撤廃される予定です。

これまでは事業主掛け金と同額まで、かつ合計で月5万5,000円までという制限がありましたが、改正後はどちらか一方が合計5万5,000円まで拠出できるようになります。本来であればこの仕組みは最初からこうあるべきだったともいえますが、米国の401kの制度を日本に導入する際に個人側から拠出するという考え方が逆転してしまったことが背景にあると考えられます。選択型でない加入者にとっては、この改正は大きなメリットになります。

運用商品の選択肢が限られているという声もありますが、少なくとも4資産への投資は可能であり、GPIFの運用に近いアセットアロケーションを取ることでリスクを抑えつつ運用することができます。信託報酬が高いという指摘もありますが、加重平均で1%を下回るのであれば十分なメリットがあり、税制優遇を考慮すれば低コスト一辺倒で考えるよりもそれ以上の恩恵を受けられる場合もあります。

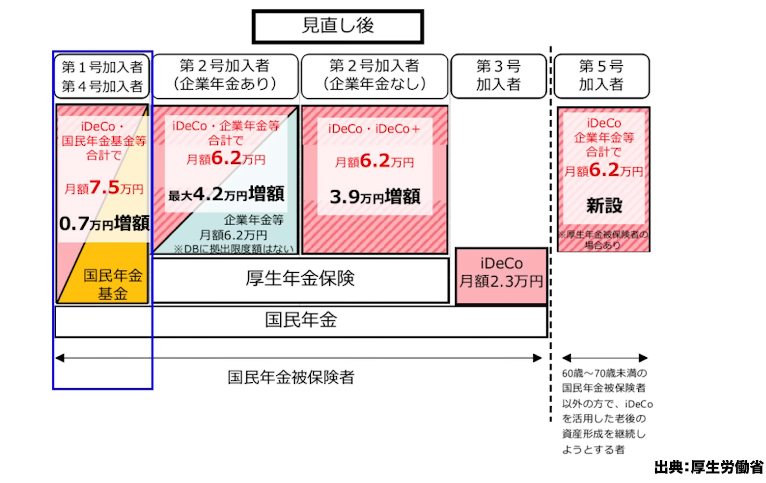

iDeCo・企業型DC・国民年金基金拠出限度額の引き上げ(25:05)

出典:厚生労働省

2026年12月には、iDeCo・企業型DC・国民年金基金の拠出限度額引き上げも予定されています。

改正後は月6万2,000円まで拠出できるようになります。第1号被保険者や第4号被保険者(事業主)は月7万5,000円まで引き上げられる一方、第3号被保険者(専業主婦など)については今回の改正対象外となっており、iDeCoを活用したい場合は就労を促すメッセージと受け取ることもできます。

また、今後の改正(第5号)では、60歳から70歳未満の方もiDeCoに加入できるようになります。これまでは65歳までの加入が原則で、60歳から65歳の方は国民年金加入が条件でしたが、この条件が撤廃されます。ただし、基礎年金を受給中の方やiDeCoの受取を開始した方は対象外です。

年金を繰り下げ受給している方や引き続き拠出・運用を続けている方は70歳まで積み立てが可能となり、非課税のメリットを長く享受できるようになります。認知機能への不安がある年代ではありますが、リスクを抑えた元本確保型にシフトしたり、アセットバランスを整えたりしながら運用を続けることは十分に可能です。

まとめ(27:46)

老後資金対策として最優先で検討すべきは確定拠出年金です。個人型のiDeCoと企業型DCのどちらにおいても、税制優遇と長期運用の効果を最大限に活かせる制度として、年齢を問わず活用する場面があります。投資をしている人とそうでない人の経済格差は、最終的に老後生活において顕著に現れてくると考えられます。

NISAだけで老後資金を賄える方は30代までであり、それ以降については確定拠出年金との組み合わせが必要になってきます。NISAの非課税枠1,800万円があっても元本が足りないケースや、インフレ進行によって実質的な購買力が低下するリスクもあります。NISAと確定拠出年金をうまく組み合わせながら、長期的な視点で資産形成を進めていくことが、現状における最適な選択肢といえます。

またこちらの動画「なんでiDeCoやらないの!?NISAだけの人は要注意!老後資金に『決定的な差』が出る理由」では、iDeCoを今すぐ始めるための4つのポイントを解説していますのでぜひご覧ください。