【お金のチェックリスト】結婚・出産後の家計管理が成功する秘訣

結婚や出産などで家族が増える場面では、家計管理をどのように考えればよいか分からないという方は少なくありません。世帯人数が増えるタイミングに合わせて、お金について夫婦でしっかり話し合うための道筋を整理していきます。

春は新生活が始まる時期でもあり、結婚や同居を計画している方にとっても参考になる内容です。

お金のチェックリスト(1:15)

今回は20項目のチェックリストに沿って解説します。一度の家族会議ですべてをすり合わせるのは難しいため、時間をかけて何度も話し合いながら進めることをおすすめします。

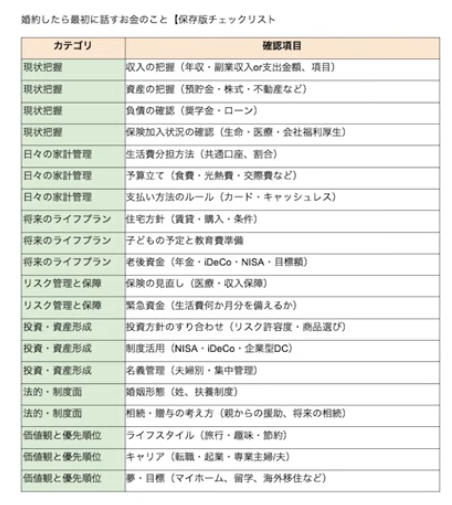

現状把握(1:54)

まず取り組むべきは現状の把握です。ここでは4つの項目を確認しましょう。

最初は収入の把握です。年収や副業収入がどの程度あるかを夫婦間で共有することが大切です。パートナーの収入を知らないという方は意外と多くいますが、全額でなくても大まかな金額は把握しておく方がよいでしょう。もし収入の共有が難しい場合でも、支出の主要項目については把握しておくことが重要です。

なお、男女では生活費の内訳に差があることも多く、食費や美容・被服費などは特に違いが出やすいため、項目ごとの金額差を責め合うよりも全体像を把握することを優先してください。

次は資産の把握です。預貯金や金融資産、不動産などの状況を共有しておきましょう。結婚前から保有している資産は「特定財産」として夫婦の共有財産とは区別されますが、長期間が経過すると裁判官の判断によっては夫婦の財産とみなされるケースもあります。マイホームの購入などを検討する際には、お互いの資産状況を把握しておくことが不可欠です。

3つ目は負債の確認です。消費者金融やローンなどの借り入れがあれば、必ず正直に共有してください。結婚後に多額の負債が発覚するケースもあり、これは夫婦関係の根幹に関わります。残額や返済完了時期も含めて把握しておきましょう。

4つ目は保険の加入状況の確認です。親から引き継いだ生命保険、自身で加入した医療保険、会社の福利厚生で入っている保険など、お互いの加入状況を整理してください。なお、子供がいない間は生命保険や医療保険は基本的に不要という考え方もあります。保険よりもまず生活防衛資金を確保することが優先されます。

日々の家計管理(7:39)

日常的な家計管理では、まず生活費の負担方法を決める必要があります。主な方法としては、財布を1つにまとめてどちらかがお小遣い制で管理するパターン、項目ごとに分担するパターン、どちらか一方の収入だけで生活してもう一方の収入は貯蓄・投資に回すパターンの3種類が挙げられます。

最近は項目別分担が人気のようですが、どの方法を選ぶかよりも重要なのは「夫婦間に透明性があること」「不公平感がないこと」「いつでも確認できること」の3点です。この3つを満たしていれば、どんな管理方法でも問題ありません。

また、2人になったからといって生活費が単純に2倍になるわけではなく、1人分の生活費の約1.4倍(√2倍)が目安になります。これは「等価可処分所得」という考え方に基づいています。2人の収入を合わせれば、生活費を圧縮しながら貯蓄率を大幅に高めることができます。

支払い方法については、カードで払えるものはカードを活用してポイントを貯めながら管理するのが効率的です。家族カードを活用することで、担当する費用の管理もしやすくなります。

将来のライフプラン(13:59)

将来のライフプランとして、まず住居の方針を決めましょう。賃貸か購入か、住む場所の条件はどうするかといった点について、なぜそう思うのかも含めてゆっくり話し合うことが大切です。話し合いの中で意見が変わることもありますので、柔軟に進めていきましょう。

次に子供の予定と教育費の準備について考えます。妊娠が判明した時点から教育費の積み立てを始めることで、時間を長く使えるため投資の複利効果も活きてきます。

老後資金については、手取り収入の10%を最低ラインとして積立投資を続けることをおすすめします。iDeCo(個人型確定拠出年金)やNISAを活用するのがよく、まずはNISAから始めて、税制優遇の仕組みを理解しながらiDeCoへの活用も検討していきましょう。

リスク管理と保障(15:39)

保険の見直しについては、付き合いや親族からの勧めで加入している保険があれば、本当に必要かどうかを改めて確認してください。生活防衛資金の目安は2人世帯で70万〜140万円程度(サラリーマン世帯の場合)です。この金額が確保できていない場合は保険を解約することは難しいですが、解約を検討する際には必ず事前に健康診断を受け、問題がないことを確認してから手続きを進めてください。自営業者の場合はより多くの生活防衛資金が必要になります。

投資・資産形成(16:57)

これからの時代、投資は必須です。パートナーが投資に消極的な場合でも、まずはお互いの考えを共有した上で話し合いましょう。全世界への分散投資は誰でもできる方法であり、少額からでも始めることができます。

意見が合わない場合は、それぞれが別々に取り組む方法もあります。例えば教育費の積み立てを2人で分担する際に、一方は投資信託で、もう一方は積立預金でという形にすれば、対立を避けながら目標に向かうことができます。

2027年1月からはiDeCoの上限額が月6万2000円に引き上げられ、NISAと合わせると1人あたり年間36万2000円以上の非課税枠が使えるようになります。

名義の管理については、離婚や相続を考えると夫婦それぞれが別々の口座で管理するのが基本的におすすめです。

法的・制度(20:02)

夫婦の姓をどうするかといった法的な選択に加え、扶養関係についても整理しておきましょう。両親がすでにリタイアしている場合、条件を満たせば税法上の扶養に入れることができます。特に70歳以上の親がいる場合は「老人扶養」として大きな控除を受けられるため、節税効果が期待できます。

相続・贈与については、親からの援助や将来の相続は夫婦の共有財産とは別に考えることが基本ですが、長年経過すると夫婦の財産とみなされるケースもあります。住宅購入時などに援助を受ける際はその扱いを事前に整理しておきましょう。

価値観と優先順位(21:28)

価値観や優先順位については、焦らずゆっくりと話し合いを重ねることが大切です。旅行の頻度や生活習慣など夫婦としてのルール、節約に対する考え方、そしてキャリアプランについてもすり合わせておきましょう。専業主婦・主夫を希望するのか、独立や転職を視野に入れているのかといった将来の働き方は、家計計画に直結します。

また、マイホームを持ちたいか、海外移住を考えているかなど、夫婦の夢や目標が一致していないと、子供が生まれた後に取り返しのつかない溝が生まれることもあります。結婚のタイミングでぜひ話し合っておいてください。

まとめ(23:05)

以上、20項目について解説してきました。家計の規模感として参考になるのが生活レベルの目安です。手取り25万円の場合、生活費を18万8000円に抑えて6万3000円を貯蓄・投資に回すのが理想的なペースです。2人とも手取り25万円であれば合計50万円となり、生活費を圧縮することで毎月20万円以上を貯蓄・投資に回すことも十分可能です。子供が生まれた場合、0歳から小学校卒業までは0.5人分、中学生以降は1人分として生活費を計算すると、大まかな家計の見通しが立てやすくなります。

最低限として、夫婦それぞれの手取り収入の10%を合算した金額を老後資金として投資し続けることを目標にしてください。家計管理は一度決めたら終わりではなく、状況に合わせて柔軟に見直していくものです。シンプルに続けやすい仕組みを作ることが、長期的な成功への鍵となります。

またこちらの動画「春から一人暮らし・新社会人へ。家計を破綻させずに「家賃」を支払う方法」では、家賃を手取りの22%に抑える考え方を解説していますのでぜひご覧ください。