プラチナNISAで投資商品が拡大。いつまで投資をし続けるのか?

以前のニュースでプラチナNISAという話題があり、また最近の税制改正要望の中には高齢者に対する手当てを拡充する内容も含まれています。こうした動きを踏まえると、高齢者になった時にいつまで投資できるのか、またその時点でどのような準備をしておけばよいのかという疑問が浮かんできます。

今回は、これまでのNISAの改変や金融庁の要望を踏まえた上で、審議されている内容も含めて共有しながら、高齢者になった時の投資や資産運用についてどう考えるべきかをお話しします。

NISAについて(1:05)

金融庁から出されている要望を見ると、要望項目概要には3つの項目が挙げられています。議員連盟などから、若年層や現役層、そして高齢者層と幅広くNISAを使ってもらいたいという思いから、それぞれの層に分けた提案がなされています。

高齢者に関しては2つの要望が出ています。まず対象商品の拡充です。審議の中で出てきたプラチナNISAと呼ばれるもので、毎月分配型投資信託を含めてもよいのではないかという議論や、普通のファンドから高齢者が毎月使うお金を得るために毎月分配型投資信託に乗り換える際の利便性を高めるべきではないかという議論があります。

当初はスイッチングという仕組みが話題になっていましたが、最終的には内容が少し異なり、当年度中の非課税保有限度額、つまり生涯投資枠と呼ばれる1800万円の部分の解放といった内容が盛り込まれてきています。

ただし、審議会の中でもよく言われていたのは、高齢者が行う投資というのはそもそも世界的には縮小傾向にしなければならないのではないかということです。それにもかかわらず政府は高齢者に対して投資を促そうとしているため、これは慎重に考えるべきだという意見もあります。

ただ、これは世界的に見ると、高齢者層がどれだけ投資に向かっているかによっても変わってきます。世界基準として高齢者層は一定程度投資をしているべきだが、海外では多すぎるから少なくするべきで、日本は少ないから多くするべきだという議論なのかもしれません。そもそも高齢者が投資をするということが本当に大丈夫なのかというところも議論されなければいけないところです。

いつまで投資できるのか(3:11)

今回のテーマである「いつまで投資できるのか」というのは、社会的にも国際的にも重要な問題になっています。

マネーセンスカレッジでの考え方としては、投資の終了時期は75歳を目安に考えるべきだと考えています。ただし、この75歳というのは誰でも彼でも一律に当てはまるわけではありません。75歳でも元気な方もいらっしゃいますし、投資を継続できる方もいらっしゃいます。そういった方は別に継続されてもよいでしょう。

しかし75歳を超えてくると、様々なリスクが発生してきます。国際的に見ても高齢者の投資には警鐘が鳴らされているところがあり、それは金融ヌーメラシー、つまり計算能力が衰えてくるということです。また判断能力も衰えてくるため、一言で言えば認知症リスクと呼ぶべきかもしれません。

認知症リスクが高まってくると、判断力の欠如や、本来は怪しい商品を買わないはずなのにうまい話に乗せられてしまうといった問題が社会問題として起こってきます。

認知症リスク/介護リスク(4:20)

75歳というのはちょうど認知症リスクが高まってくる時期であり、また介護リスクも高まってくる時期です。

出典:厚生労働省

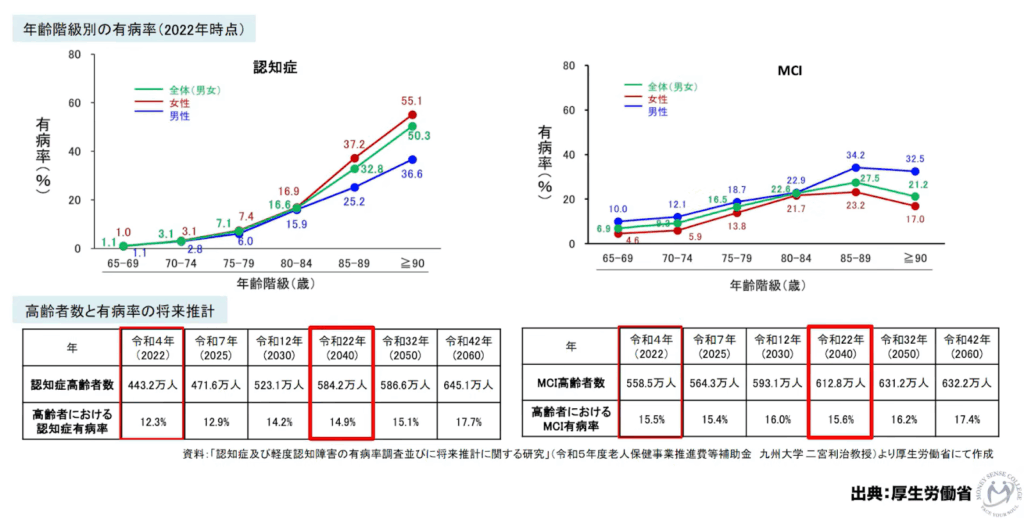

厚生労働省の資料から、認知症の年齢別有病率の2022年のデータを見てみましょう。左が認知症、右がMCI(軽度認知障害)と呼ばれるものになります。

まず認知症の方を見ると、65歳から69歳では約1パーセント程度で、ほとんどの方は認知症になっていません。70歳から74歳も3パーセント程度に上がってきますが、それほど変わらない状況です。しかし75歳からぐっと上がってきているのが分かります。特に女性の認知症率は85歳以降だと男性から大きく離れて増えています。

令和4年(2022年)の段階では、全高齢者の中で認知症の占める割合は12.3パーセント、約9人に1人が認知症として診断されており、全体数としても443万人となっています。今後2040年になってくると割合も増え、人数も増えていくと予測されています。

もう一方のMCIと呼ばれるものは、物忘れや軽度認知機能障害と呼ばれるもので、生活自体は自立しているため認知症としては診断されないものです。その割合を見てみると、65歳ぐらいから結構な割合の方がいらっしゃいます。75歳からは16.5パーセント、男性に至っては20パーセント弱となってきます。80歳以降になってくると男性の方が物忘れや認知障害と呼ばれる方の割合が増えてきます。女性の方が下がっているのは、認知症になってしまっているためだと考えられます。

厚生労働省のデータを見ると、この2つの割合を合わせると大体同じ推移になります。認知症の率が下がってMCIの率が上がっているという状況ですが、認知症という診断が厳しくなったのか、それとも本当に認知症の方が減少してMCIで止まる方が多いのかは分かりません。いずれにしても、認知症とMCI、この2つを合わせると推移としては上昇傾向にあります。75歳以降になってくると徐々に増え始めて、年齢が高くなるにつれて認知症またはMCIの有病率が上がってきます。

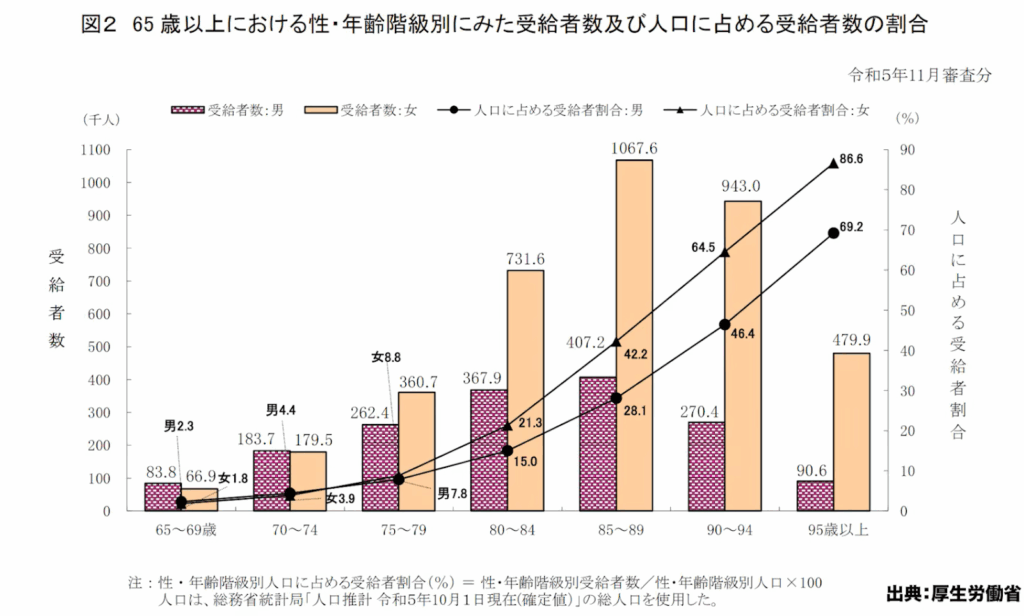

出典:厚生労働省

さらに、厚生労働省が出している令和5年度の介護給付費実態統計のグラフを見ると、74歳までは非常に少ないのですが、75歳から徐々に大きくなり始めて、介護については80歳以降ぐっと増えてくるという状況です。これは介護給付なので、介護認定や支援と呼ばれるもので実際に介護費が請求された事例になってくるため、信憑性のあるものだと言えます。介護に関しても女性の方が介護の請求率が高く、割合としても高くなっています。

75歳というのは早すぎるかもしれませんが、やはり75歳から80歳にかけて徐々に有病率や要介護の実態が出ています。

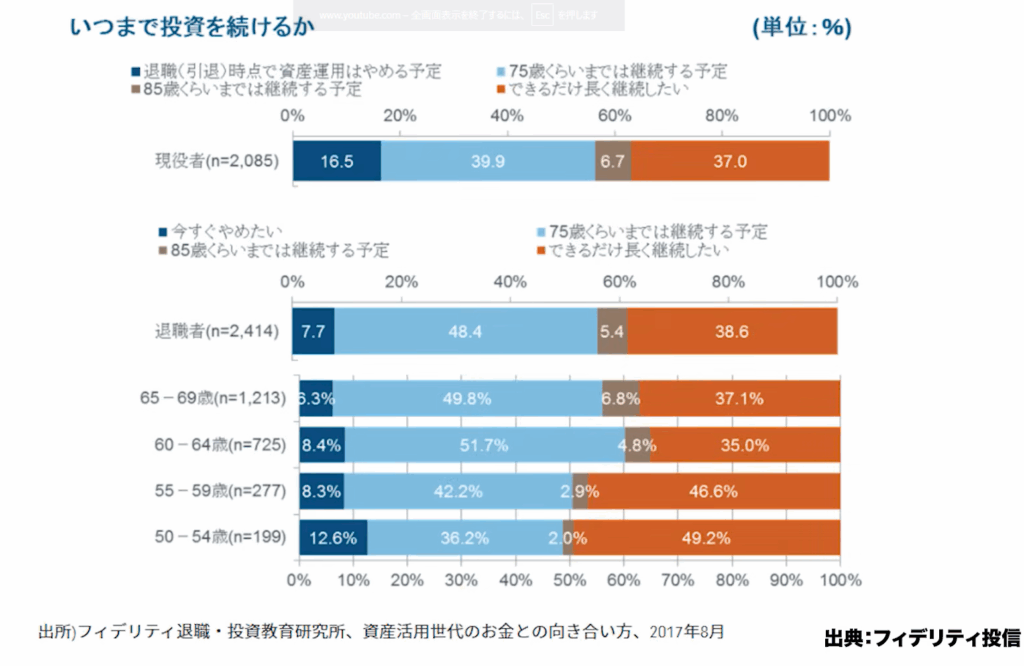

出典:フィデリティ投信

過去のフィデリティの調査結果でも、75歳までは続けたいと考えている人が多いという結果が出ています。ただし、フィデリティでも結論として出していますが、75歳以降の投資継続は対策が必要だとされています。こうした統計データを見ながら投資教育をしていく中で、多くの方の目的が老後資産形成、つまり老後資産に対する不安から投資をされているということからも、老後資産を取り崩していく段階である活用期に入っている方が投資をどこまで継続できるのかを考えた時、一つの目安としては75歳だろうと考えられます。

そのため、老後資産設計のシミュレーションでも、75歳では全て取り崩すということで、実際に投資をそこでやめて銀行預金にした上で、銀行預金から徐々に引き出していくという形を推奨しています。

なぜ銀行預金という形にするのかというと、認知症の方でも要介護の方でも、銀行預金からお金を引き出すという行為、単純にそれだけの行為は皆さんできるのです。完全に認知症にかかってしまうと難しいのですが、認知症と診断される前まで、物忘れなどがあったとしても銀行から引き出すことはできます。

実際、個人的な経験からも、家族が認知症になって介護が必要になった際、短い間でしたが経験しました。その時に銀行からの引き出しはできていました。ただ、認知症になった時点で暗証番号が分からないという状態になり、通帳がどこにあるのかも分からなくなってしまいました。家中を探すのは大変な作業でした。

そういった経験から考えると、75歳までかそれよりも早くに、自分自身が開設している金融機関を整理して、銀行は1つないし2つまでに絞り、運用するとしても1つの証券会社などに絞るのがよいと思われます。資金管理の準備、いわゆる終活と呼ばれる身辺整理をされた方がよいでしょう。単純な方が管理しやすいため、これは若い方も同じです。単純な方が管理しやすく、日頃からそれをやっておられる方がよいと考えられます。

75歳以降も投資を継続するべきか(10:56)

75歳以降も投資を継続するべきかどうかは、その方によると思われます。ウォーレン・バフェット氏のように90歳を超えても第一線で働いておられる方もいらっしゃいます。ただ、なかなかそこまで行くというのは誰にでもできることではありません。

車の運転免許返納などを考えると、やはり周りの意見も必要ですが、75歳ぐらいになってくると周りから言われても「いやいや、今までできていたんだ」という流れもあります。そのため、自分自身の中で一定のリミットを持って、そうなってしまうと問題があるので、それまでに自分自身の資産運用を一度やめるという形が必要なのではないでしょうか。

ここまでこういう話をしていくと、NISAが今進もうとしている段階というのは少し警鐘を鳴らすべきところもあるのではないかと思われます。例えば、高齢者層にNISAを使ってもらいたいと言いますが、ターゲットとしている年齢が何歳なのか、これを70~80代と考えているのであれば、それは問題ではないでしょうか。

毎月分配型投資信託は毎月分配されるからよいと言われていますが、これは結局、老後もずっと死ぬまでの間それを運用し続けることが前提になっているため、考え方としてどうなのだろうと疑問が残ります。

毎月分配型ではなくても、できる間は売却をしてもらいつつ、管理しきれないと感じたら一旦この資産運用をやめて銀行から引き出すという形にして、それをシミュレーションするのであれば、75歳で停止することを前提として、デフォルトとして考えて、もし可能であれば1年ごとに判断をしてもらって、去年よりも衰えていると感じた時点でやめていただく。周りの意見も聞きながら判断されるのがよいのではないでしょうか。

実際に事件に巻き込まれてしまうこともあります。自分自身でパスワードや暗証番号が分からなくなってくると、本人がそこに出向かなければいけません。その時点で要介護であったり酸素吸入が必要だったりすると、もう大イベントになってしまいます。実際に3人ぐらいで抱えて車椅子で銀行に連れて行ったという経験もあります。銀行は頑として本人を連れてこいと言うため、それ以外に方法がありません。死んだ方が楽だと思うほど、様々な手続きが大変なのです。

銀行側も本人確認などでコンプライアンスが厳しいため、好きでやっているわけではないと思いますが、利便性は低いと言わざるを得ません。

そういった経験を踏まえても、情報を共有しながらどういうあり方がよいのかを考えると、やはり75歳を一つの目安にされるとよいと思われます。もちろん75歳以降も続けるか続けないかは最終的には個人の判断になりますが、前提として75歳でやめるということを持っておいて、その後は自分自身で判断をするという姿勢がよいのではないでしょうか。

家族間での資産の共有(14:13)

家族間での運用の共有、資産の共有というものが行われてもよいのではないかと考えられます。

家族関係が良好であることはもちろんのこと、金融リテラシーが家族間で共有・継承されていて、75歳ぐらいになってきた時に資産を運用しないで全部取り崩してしまうというよりは、息子さんにそれを任せて任意後見などを利用したり、兄弟のダブルチェックという形でもよいでしょう。

1人でやるとよからぬことを考える人も出てこないとは限りません。お金は本当に人を惑わせます。人間は弱い生き物なので、複数のチェックや面倒かもちゃんと書類に起こしておくことは面倒かもしれませんが本当に大事なことです。

それをやっておくことで自分自身の資産運用もできるようになります。それほど難しいことではないため、そういう制度を使うと資産継承という意味でもよいのではないでしょうか。毎月必要な金額を息子さんや娘さんから仕送りのように渡していくことは全然問題ありません。これは贈与ではなく生活費ですから、それまでに資産を移動させてしまうということもできたら最高です。

法整備や日本の制度では難しい部分もありますが、親子間での共同名義というダブルネームができるものもあります。海外ではそういった制度もあるため、日本の法制度でも銀行や証券会社で検討されてもよいのではないかと思われます。

まとめ(15:27)

現在、NISAの改変が行われていて、高齢者層に対しての投資が促される方向性で向かっているようです。毎月分配型投資信託などを含めた高齢者がそのまま投資を継続していて、死ぬまで継続し続けるということが前提に置かれているようです。実際に巷のSNSやブログなどでもそれが前提になって話されていることが多いようです。

しかし実際には認知症や介護リスクが存在するため、デフォルトとしては75歳を目安に投資継続をやめるというところから始めて、そこから取り崩すという姿勢が必要になってくるのではないでしょうか。

75歳を迎えるまでに決めておかなければいけないものとしては、投資を継続するのかしないのかをどういう風に判断するのかということを、あらかじめ自分自身が正常な判断ができる時に決めておくことです。また、認知症や介護の兆候を見逃さないということも重要です。1人でいるとなかなか難しいと思うので、家族と会う機会や周りの方との連絡も必要になってくるでしょう。

また、資産承継の計画を立てておくことも大事です。家族関係が良好であり、金融リテラシーが継承されていることが前提にはなってしまいますが、家族信託や任意後見、遺言書、そういったものや終活と呼ばれる金融機関を整理しておくなどの対策が必要になってきます。

当たり前のことに聞こえるかもしれませんが、それらが全てできている方はほとんど見たことがありません。自分自身で思い立ったらすぐに、ちょっと時間がある時に進めておくことも大事な姿勢の一つではないでしょうか。

またこちらの動画「【高齢者は要注意!】毎月分配型プラチナNISAに潜む闇と“神改正”の真相とは?」では、プラチナNISAについて詳しく解説していますのでぜひご覧ください。