ペアローンの落とし穴!夫婦が後悔する3つの理由

ペアローンは夫婦で住宅を購入する際に活用される手段の一つですがその便利さの裏には見落とされがちなリスクが潜んでいます。

今回はペアローンの仕組みや利用者の傾向、そして知っておくべき3つの大きなリスクについて解説します。これから住宅購入を検討している夫婦や将来的にマイホームを考えている方にとって有益な情報となる内容です。

キーポイント

若年層がペアローンを選ぶ理由とその実態(00:00:00)

1月に日銀が金利を上げたことで「ペアローンがヤバい」という論調がメディアによって起こっています。なぜペアローンがよくないのかを知るためにまずはデータをもとにペアローンの実態について解説します。

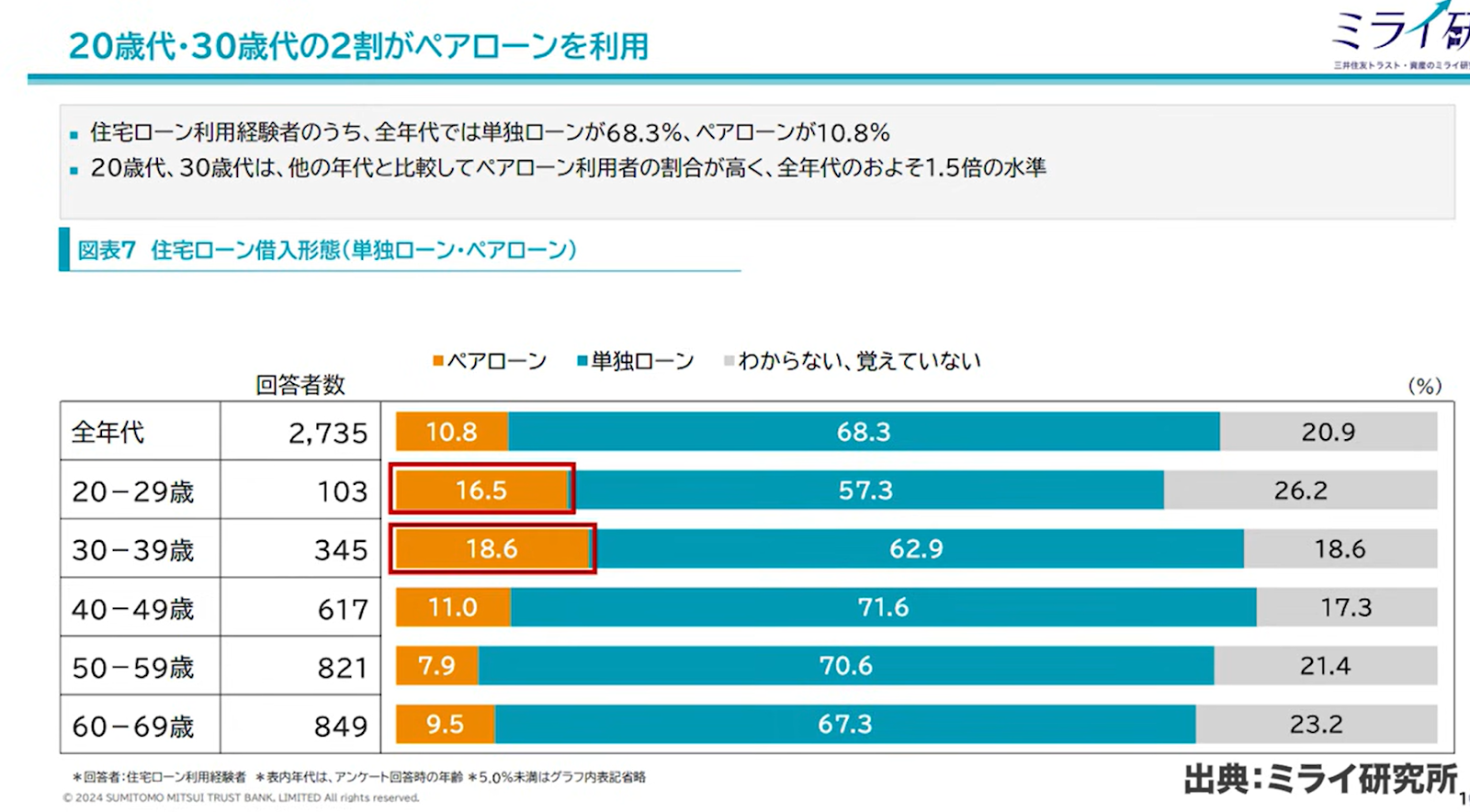

三井住友信託銀行のミライ研究所によるデータによれば若い夫婦は単独ローンでは限界があるために20代は16.5%、30代は18.6%もペアローンを選択しています。

ペアローンを選ぶ若い夫婦は借入額が大きくなる傾向にあります。20代の夫婦であれば単独ローンの平均借入額が2,100万円程度なのに対し、ペアローンを組むと4,100万円にもなるという結果が出ました。これは実に1.9倍の差です。この差額は決して小さくなく住宅のグレードや立地に直結する要素です。

理由は明確で、「収入が低く借入金額の上限を超えてしまうため、ペアローンにすることで借入可能額を増やしたいから」というものです。

しかしこの選択にはリスクが伴います。若年層は貯蓄が少ないことが多く頭金を準備できない場合も珍しくありません。その結果として全額を住宅ローンで賄うことになり返済負担が重くのしかかってきます。

さらに若い世代ほど将来の家族計画が定まっていない傾向があります。例えば子どもができたタイミングでマイホームを購入しようとするケースや親から「早めに家を建てたほうが良い」とアドバイスされて勢いで購入してしまうケースもあるでしょう。

こうした若さゆえともいえる「計画性のなさ」が後々の負担を大きくし結果として後悔する要因になります。家を建てることは大きなライフイベントであると同時に大きな経済的負担でもあります。特に将来の収入が安定していない若年層にとって過大な借入は大きなリスクとなりかねません。

住宅ローンの返済期間とリスクの二極化(00:04:36)

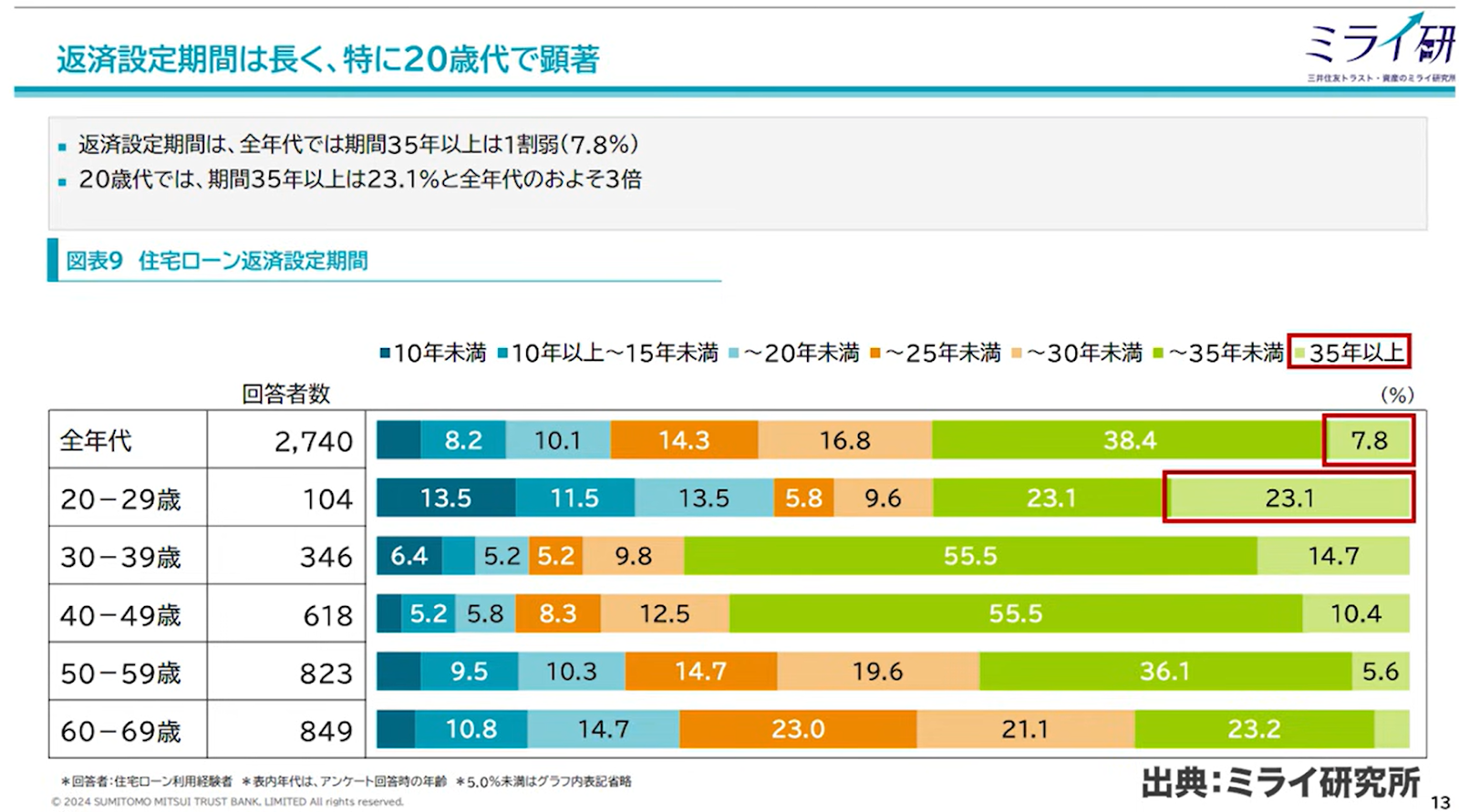

住宅ローンの返済期間においてもペアローンを選ぶ若年層には明確な傾向があります。特に20代の夫婦は35年以上の長期ローンを選択する傾向が強く見られます。これは月々の返済額を抑えるための策であり生活への影響を少しでも軽減しようという意図があるといえるでしょう。

一方で30年未満を選択する層も半数ほどいて、二極化しているといえます。親からの支援を受けたり中古物件を選んで返済期間を短くしようとする堅実な層がいる一方、支援も少なく自己資金も乏しいままに新築注文住宅などの高額物件を購入し長期ローンに頼る層も存在すると想像できます。

この二極化は将来の家計の安定性に大きく影響します。親からの資金援助を受ける家庭とそうでない家庭とではローンに対する考え方も大きく異なるのです。後者のような家庭では予想外の出費や収入減少があった場合すぐに家計のバランスが崩れる恐れがあります。

金利タイプの選択(00:08:51)

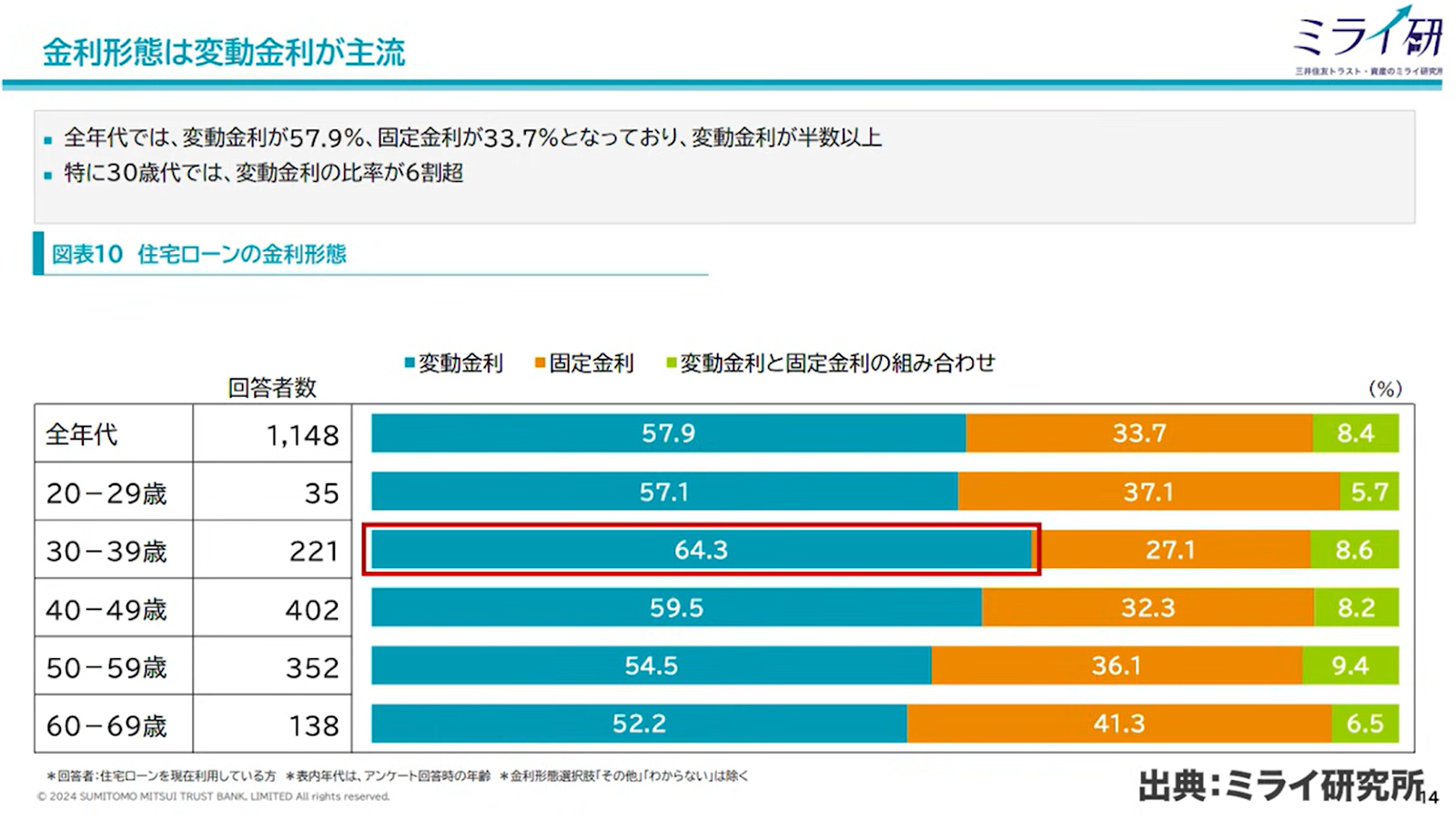

ペアローンにおけるもう一つの重要な要素が金利の選択です。特に変動金利を選ぶ人が非常に多くなっています。データによると特に30代の家庭においては変動金利を選択する割合が64.3%と圧倒的です。

また借入額が3,000万円を超えるようなケースでは変動金利を選ぶ人が一層増えている傾向があります。これは金額が大きいために少しでも利率を下げたいという意識の表れですが、リスクも比例して大きくなります。特に年収に対して借入額が大きすぎるとわずかな金利の変動でも返済額に大きな影響を及ぼすでしょう。

そもそも若年層が3,000万円以上のローンを組むこと自体に危うさがあります。しかし住宅価格が高騰している現在、都心部でマンションを購入しようとすると非常に高額になり借入額が増えるという現状もあるといえるでしょう。

ペアローンの3大リスクとは?(00:12:43)

ペアローンには大きく分けて3つのリスクがあります。

1つ目は収入減少リスクです。ペアローンは夫婦のどちらか一方でも収入が途絶えると返済が困難になります。病気や転職、産休育休など収入が減る可能性は誰にでもあることを忘れてはなりません。そのような状況を想定し対策を講じておく必要があります。

2つ目は離婚リスクです。ペアローンでは不動産を共有しているため離婚時に大きなトラブルになることがあります。特にどちらか一方が家を出た場合、支払い義務や名義の処理など複雑な問題が生じます。離婚率が将来半数に上ると言われているほど上昇傾向にある現代においてこのリスクは決して無視できません。

3つ目は金利上昇リスクです。変動金利を選んでいる夫婦が多い中、金利が上昇すると返済額が増加し家計を圧迫する可能性があります。インフレが進む中で実質的な負担が増え繰り上げ返済の余力すら失うリスクもあります。

これらのリスクは一見すると想定しにくいかもしれませんがペアローンを選ぶ時点である程度の危機感を持ち慎重な設計が求められます。

投資家目線でのペアローン活用の可能性 (00:17:25)

ペアローンには借入額を増やせるというメリットがあります。この特性を活かせば高額な不動産を購入し将来的にリセールバリューを得るという戦略も可能です。例えば都心の利便性の高い物件であれば価値が下がりにくく投資対象として検討する余地があります。

また小規模なアパートを建設し自宅兼収益物件として活用するという方法もあります。いわゆる不動産大家としてのスタートに使えるという見方もあります。ただしこれはごく一部の例外であり多くの人にとっては実現が難しい選択肢です。

住宅ローンを投資に使うには不動産の目利きが必要でマイホームの延長で考えるにはリスクが高すぎます。事業性を前提とした視点と経験が必要であり多くの人にとってペアローンは単なる「住まいのための借金」でしかありません。

若年層のマイホーム購入は本当に必要か (00:21:11)

若年層がマイホームを持つこと自体をマネーセンスカレッジでは推奨していません。特にライフプランや家族構成が不確定な中で35年もの長期ローンを組むことは非常にリスクが高い行為です。

賃貸であれば生活環境や家族の状況に応じて柔軟に住まいを変えることができます。一方、マイホームを持つとその柔軟性を失い人生の選択肢を狭める結果になりかねません。

将来的に介護付きのマンションやサービス付き住宅など選択肢は広がっています。あえて若いうちにローンで家を買う必要があるのか再考する余地は大いにあるでしょう。

ただし全否定しているわけではありません。持ち家を希望する場合は堅実な計画と貯蓄、投資を前提としたファイナンシャルプランを立てることが必要です。借りられるから借りるという安易な選択ではなく人生設計を踏まえた判断が求められます。

まとめ

ペアローンは若い夫婦にとって一見魅力的な選択肢に見えますが、実際には収入減少、離婚、金利上昇という3つの重大なリスクが潜んでいます。将来を見据えた計画と備えがなければ生活が破綻するリスクすらあるのです。

本当に今マイホームが必要なのか、借入額は適正か、返済期間は生活と両立できるか。こうした問いに真摯に向き合うことが後悔しない住宅購入の第一歩です。

持ち家を目指すならまずは貯蓄と投資に取り組み家計の基盤を整えること。そしてどんな選択をするにしても情報に振り回されず冷静に自分の人生と向き合うことが大切です。

またこちらの動画「【変動金利、誤解してない?】住宅ローンに潜む落とし穴と対策」では住宅ローンの変動金利について詳しく解説していますのでぜひご覧ください。