【9割の人には関係ない】新NISA 1,800万円を埋めるべき?のよくある勘違いを解説

新しいNISA制度が導入され、年間投資枠360万円、生涯投資枠では1,800万円という大きな非課税枠が話題を呼んでいます。世間では「生涯投資枠1,800万円を最速で埋めるべき!」といった話題も耳にします。

ですが、この枠を埋めることが本当に最優先なのでしょうか?実際、多くの家庭ではこれを使い切るのは現実的ではないという統計も出ています。

本記事では、新NISA枠の正しい活用法をデータを元に解説し、さらに老後資金や人生設計とのバランスを取る方法を考察します。今の生活を大切にしつつ、将来の安心を得るための考え方を学びましょう。

キーポイント

新NISAの概要と使い切る必要はあるのか? (00:00:01)

新NISAは、年間投資枠360万円、生涯投資枠で1,800万円まで非課税で投資できる制度です。

資産形成を効率化できる大きなチャンスである一方、この枠をすべて活用することが必須だと考えるのは間違いです。特に、年間360万円を積み立てるのは、多くの世帯にとって負担が大きすぎるのが現実です。

新NISAの本来の目的は、「誰もが無理なく投資を始められる環境を作ること」にあります。枠を埋めること自体が目標ではなく、自分に合った範囲で投資を続け、資産形成を長期的に進めることが重要です。

例えば、1,800万円という枠を見て不安に感じる人も多いかもしれません。しかし、これを達成するのは一部の富裕層や高収入世帯に限られます。ほとんどの人にとっては、無理なく投資できる金額を設定し、焦らず長期的な運用を続けることが最善策です。

平均貯蓄と中央値から見る投資可能額 (00:02:09)

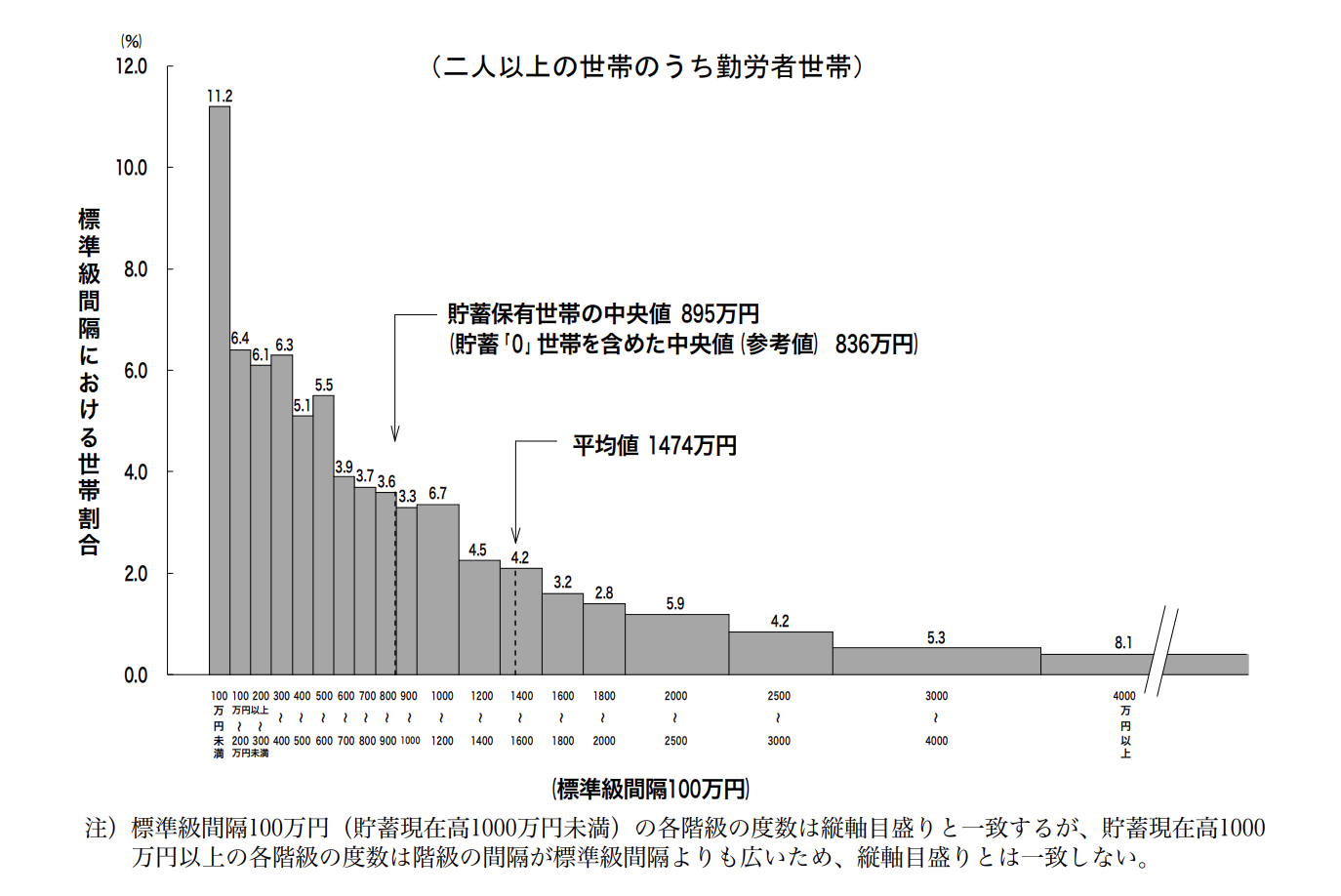

出典:家計調査年報(貯蓄・負債編)2023年(令和5年)貯蓄・負債の概要

日本の統計によれば、2人以上の世帯での平均貯蓄額は約1,900万円、中央値は約1,100万円です。この数字には退職金を受け取った高齢者も含まれるため、実際の現役世代のデータはやや低めになります。

勤労世帯に限ると平均貯蓄額は約1,474万円、中央値は約900万円となり、多くの家庭が新NISA枠を完全に活用できないことがわかります。

これらのデータは、投資の目標設定や計画を立てる際の参考になります。平均値や中央値を理解することで、自分の家計が現実的にどの程度投資可能なのかを把握しやすくなるからです。

焦る必要はなく、自分に合ったペースで積み立てを進めることが、資産形成の成功への近道と言えます。

投資信託の現状と日本の貯蓄傾向 (00:09:38)

日本では、投資信託を保有している世帯は全体の約1/4に過ぎません。また、投資をしている人の中でも、資産の多くが預金に集中しているケースが多いです。

一方、アメリカでは資産の40%から60%で投資を行っており、日本との大きな違いが見られます。

日本ではまだまだ投資をしていない人が多く、投資している人でも資産に対する投資信託の割合はやや低めであり、投資への意識や行動が不足している現状があると言えます。とはいえ、新NISA枠を埋められる人はほとんどいませんし、埋める必要はありません。

必要な老後資金と具体的な運用シミュレーション (00:13:59)

老後資金として必要な額は、夫婦共働き世帯で3,000万円以上、専業主婦世帯では5,000万円以上とされています。この金額は、運用利回りや積立期間によって変動します。

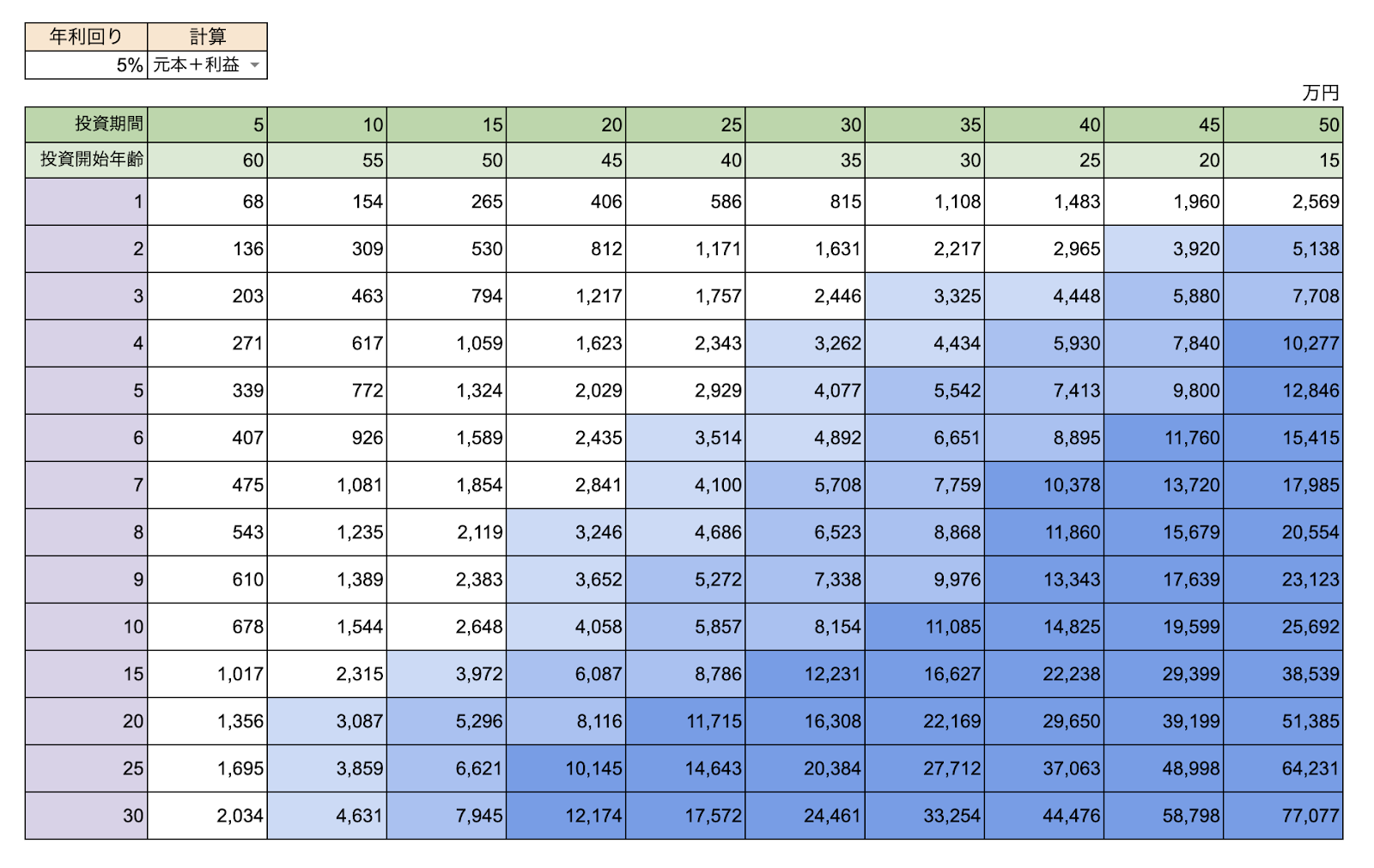

例えば、30歳の人が月3万円を積み立て、年利5%で運用した場合、65歳時点で約3,000万円を達成できます。この場合、積立元本は約1260万円で、新NISA枠を全て使う必要はありません。

一方で、50代や60代からスタートする場合、積立期間が短いため、目標金額を達成するには積立額を大きくする必要があります。このように、年齢や家計状況によって投資計画を調整することが大切です。

老後資金がいくら必要かについてさらに詳しく知りたい方はこちらの動画がおすすめです。

新NISAはツールに過ぎない:人生設計とのバランス (00:22:16)

新NISAはあくまで資産形成を助ける「ツール」の一つです。これを埋めることが目的ではなく、自分のライフプランに沿った投資を行うことが重要です。

家計管理や投資額の調整を適切に行い、今の生活を犠牲にしない範囲で資産形成を進めましょう。

また、老後資金はあくまで一つの目標であり、すべてをそこに集中させる必要はありません。今の生活と将来の安心を両立させるバランス感覚を持つことが、豊かな人生を送る鍵となります。

今と老後を楽しむためのバランス感覚 (00:26:32)

現在の生活を楽しみながら、老後の準備を進めるためには、家計管理と投資のバランスが不可欠です。

マネーセンスでは、「今も普通、老後も普通」というバランスを推奨しています。極端に節約して今を犠牲にするのではなく、適度な楽しみを維持しながら将来に備えることで、ストレスのない資産形成が可能です。

自分の収入やライフステージに合わせた柔軟な計画を立て、焦らず着実に進めることが大切です。そして、このプロセスを楽しむことが、真の豊かさにつながります。

まとめ

新NISAの1,800万円という枠は、資産形成をサポートする大きな非課税枠ですが、全てを埋めることが必須ではありません。

むしろ、焦って枠を埋めようとすることで家計や現在の生活を圧迫してしまう方が問題です。平均貯蓄額や老後資金の必要額を具体的なデータで確認すると、投資のゴールは人それぞれであることが明らかになります。

マネーセンスでは、NISAや投資信託はあくまでツールであり、目的ではないと考えます。重要なのは、家計を整え、自分にとって無理のない範囲で投資を続け、資産形成を着実に進めることです。今の生活を楽しみながら、老後も不安のない人生を送るためには、入念な計画とバランス感覚が必要です。焦らず、そして振り回されることなく、自分に合った資産形成の道を歩んでいきましょう。

この記事を通して、読者の皆さんが「人生をもっと楽しむためにお金をどう使うか」を見つめ直すきっかけになれば幸いです。ぜひ、動画や関連コンテンツも参考に、理想の生活を実現する第一歩を踏み出してください!