企業型DCがある転職先でもiDeCo移管は可能?賢い年金運用の方法

今回の記事では、転職を考えている方や企業型DC(確定拠出年金)を利用中の方で、転職後も賢く資産運用を続けたいと考えている方へ向けて、企業型DCからiDeCo(個人型確定拠出年金)への移管方法と注意点を解説します。

特に「手数料の比較」や「2024年の法改正に関する最新情報」に興味がある方に、役立つ情報を紹介します。

質問内容

キーポイント

企業型DCからiDeCoへの移管は可能か?(00:00:00)

結論からいうと、可能です。

2022年10月の法改正により、企業型DC(企業型確定拠出型年金)を利用している方でも、iDeCoへの移管が可能になりました。

この改正によって、転職後に企業型DCの制度がある場合でも、個人型年金のiDeCoに移管し、引き続き自分で運用を続けることができます。

以前は、企業型DCに加入している場合、iDeCoへの移管には企業の規約変更が必要でしたが、現在はそれが不要になり、より柔軟に移管できるようになりました。

iDeCoの掛金上限と手数料(00:03:00)

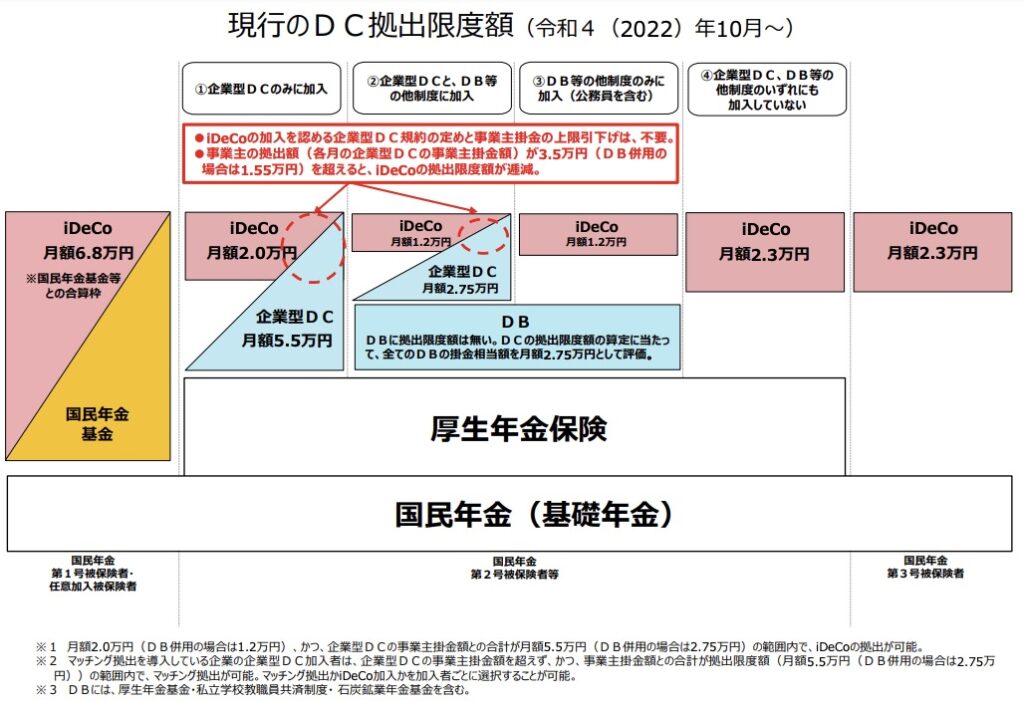

まずは現行のDC拠出限度額をご覧ください。

出典:厚生労働省

企業型DCとiDeCoの併用が可能であるものの、掛金の上限額には注意が必要です。

具体的には以下のようになります。

- 企業型DCのみの場合:iDeCoの掛金は月額2万円まで。

- 企業型DCとDB(確定給付年金)を併用している場合:iDeCoの掛金は月額1万2,000円まで。

2024年12月にはiDeCoの掛金上限が1万2,000円から2万円に引き上げられる予定です。これにより、より多くの資産をiDeCoで運用することが可能となり、企業型DCとの併用もさらに容易になります。

また、iDeCoには固定手数料がかかる点にも留意が必要です。たとえば、口座開設時に約3,000円の手数料がかかり、毎月の手数料は最低171円となっています。

運用する金額が少額の場合、この手数料が運用利回りに与える影響は大きいです。特にiDeCoに月額1万2,000円を拠出する場合、手数料率は約1.4%となり、運用資産が増えない限りコスト負担が重く感じられるかもしれません。

手数料を比較し、企業型DCを維持するか、iDeCoに移管するかを慎重に判断する必要があります。転職先が決まりiDeCoに移管する場合は、iDeCoの運用管理機関(受付金融機関)にすみやかに移管手続きを依頼し、遅滞なく資産運用を再開できるように準備してください。

転職先での年金制度の確認が重要(00:06:00)

転職先で提供される年金制度の種類によって、iDeCoへの移管が可能か、また拠出可能な掛金上限と負担すべき手数料が決まります。

転職先に企業型DCのみが提供されているのか、あるいはDB(確定給付年金)との併用があるのかを事前に確認しておく必要があります。

法令上は可能ですが、一部の企業では、まれに併用が許可されない例もあるため注意しましょう。

まとめ

転職を控えている方にとって、企業型DCからiDeCoへの移管は資産運用を続ける上で重要な選択肢です。2022年の法改正により、転職先に企業型DCがあってもiDeCoへ移管できるようになり、柔軟な資産運用が可能になりました。

手数料や掛金上限を考慮しながら、どちらの制度を選ぶかは慎重に判断しましょう。

また、2024年に予定されているiDeCoの改正により、拠出限度額が引き上げられる予定のため、今後の動向にも注意が必要です。

転職先での年金制度の確認はできるだけ早くに行い、iDeCoへの移管を希望する場合は運用管理機関に依頼してすみやかに進めることが、スムーズな資産運用の継続につながります。

関連動画「《年2万円損するかも!?》手続き開始中!2024年12月からiDeCo拠出金1.2万円→2万円に増額」では、2024年12月に予定されているiDecoの拠出金引き上げについて、詳しく解説されているのでぜひ参考にしてください。

転職予定ですが今の会社で企業型DCをやっています。投資できる銘柄が手数料の高いものばかりで、転職を機にiDecoへ移管したいと思います。転職先に企業型DCがある場合でもiDecoへ移管することができるでしょうか?