海外赴任時は医療保険に加入して家計破綻を回避する

海外赴任が決まり、楽しみがある反面、病気や怪我をした際の医療費について気になるのではないでしょうか。特に、マネーセンスカレッジの考え方に基づき、これまで医療保険に加入してこなかった方は、海外での医療費負担について不安を感じているかもしれません。

マネーセンスカレッジでは基本的に医療保険は不要だと考えています。しかし、海外に行く場合には医療保険に入っていたほうが良いでしょう。

この記事では、29歳でドイツに2年間赴任予定のケースを例に、海外赴任時の医療保険の必要性について解説します。

質問内容

キーポイント

日本の健康保険と海外療養費制度(00:00:49)

日本の健康保険は日本国内での治療にのみ適用されます。もし海外で治療費が発生した場合には「海外療養費制度」と呼ばれるものが利用できます。

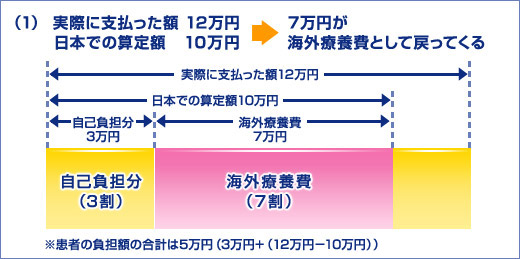

この制度では、海外で支払った額を日本国内での同等の治療費の7割のみが支払われ、残りは自己負担となります。

たとえば、海外で実際に支払った治療費が12万円だったとします。仮に日本で同じ治療を受ける場合の費用が10万円なら、そのうちの7割に当たる7万円が海外療養費として戻ってくるということです。

海外の治療費が高額な場合、自己負担額も高くなる可能性があります。その理由は、医療費の算定方法や物価が異なるためです。特にアメリカでの治療費は日本より高額になる傾向にあります。

一方、海外の治療費が安価な場合は、その3割を除いた7割が還付されます。

ただし、この制度を利用するには、治療の明細書や領収書の提出が必要です。

海外保険は加入しておくのがおすすめ(00:12:58)

海外での高額な治療費に備えるため、海外旅行保険や駐在保険への加入をおすすめしています。海外で高額な治療費の支払いが発生してしまうと、家計を破綻させてしまう恐れがあるためです。

多くの保険会社が最大2年間の海外旅行保険を提供しており、ヨーロッパ圏で2年間加入する場合、40万円から80万円程度の費用がかかる可能性があります。家計を破綻させないことを考えると、高額にはなりますが加入していたほうが良いでしょう。

企業による支援も調べておこう(00:15:51)

一部の企業では、駐在員向けの医療費精算代行サービスに加入しており、病院の紹介、翻訳家の派遣、医療費の立替え、海外療養費の請求代行などのサポートを受けられます。企業によっては、駐在員に海外旅行保険を付与する場合もあります。

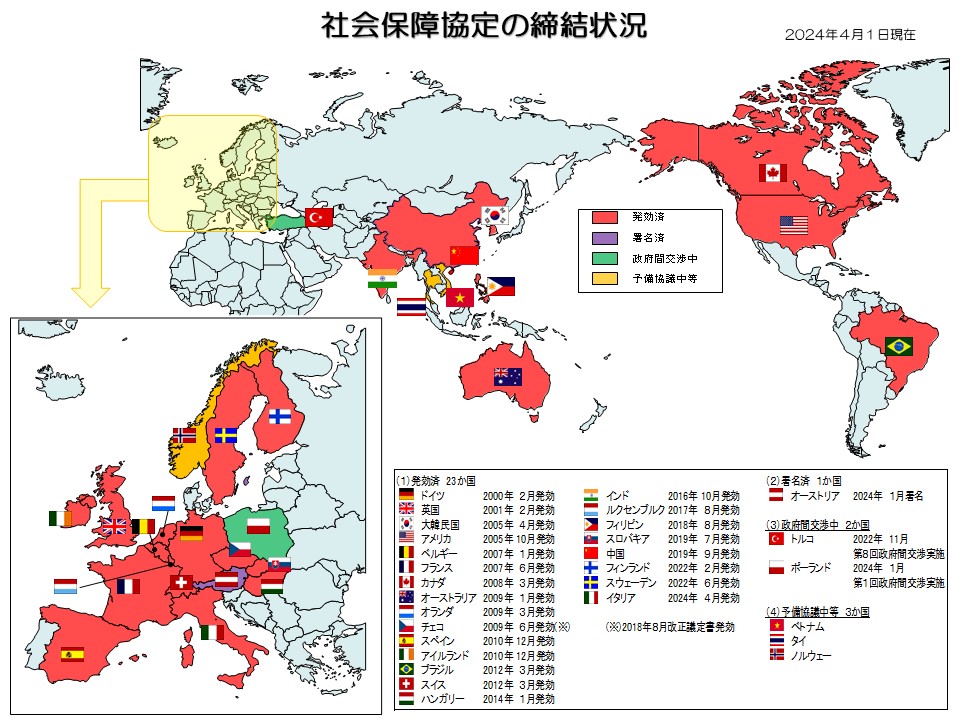

社会保障協定の確認も必須(00:16:31)

国内の企業に雇われた状態で海外赴任する場合、国内の健康保険と海外の健康保険の取り扱いについて注意する必要があります。赴任先の国と日本の間で何かしらの公的な医療保険への加入や民間の医療保険への加入が義務付けられていることがあるのです。

今回のドイツの例でも加入義務が設けられています。

このような場合には赴任先との間で「社会保障協定」が結ばれているかどうかで健康保険の取り扱いが変わります。

両国間で社会保障協定が結ばれている場合、基本的に日本の健康保険に加入していれば、もう一方の国の公的な健康保険などに加入する必要はありません。

ドイツと日本は社会保障協定が結ばれているため、日本の健康保険に加入しているなら、ドイツの公的医療保険に加入しなくても問題はないということです。

社会保障協定の有無は外務省のウェブサイトや厚生労働省からも確認できます。

まとめ

日本の健康保険は海外での治療費を全額カバーできないため、海外赴任や旅行時は「海外旅行保険(駐在保険)への加入をおすすめします。

海外旅行(駐在)の医療費対策の順番としては、まず赴任先・旅行先の「社会保障協定(条約締結)」の有無の確認です。その上で、海外旅行保険(駐在保険)や駐在員の医療費生産代行などのサービス加入を検討しましょう。

海外に行く場合は保険が必要ですが、基本的に国内において保険は不要と考えています。その理由は「医療保険は本当に必要?保険の正しい考え方と選び方のポイント3つ」で詳しく解説しているので、保険の加入や脱退に悩んでいる方はぜひチェックしてください。

現在29歳。半年後から2年間ドイツへの赴任となる予定です。マネーセンスカレッジの考え方を参考に、これまで医療保険や生命保険には加入していませんでしたが、海外での生活に備えて新たに医療保険への加入が必要なのか迷っています。海外赴任の医療保険の必要性について教えてください。