本記事では持ち家の方や将来家を持ちたいという方に向けて、特に自然災害に対して家や家計を守るために必要な保険について解説します。

前提として、マネーセンスカレッジは住居は持ち家よりも賃貸の方をおすすめしています。

地震や台風や大雨、そしてそれに伴う火災や津波、洪水など災害の多い日本で大きなお金を費やして家を買うことは抱えるリスクが大きいと考えているからです。

ただし、これはもちろん個人の考え方によります。家を持つということが人生において重要なイベントであると考えるのであれば購入するべきです。

購入するのであれば災害等に遭ったときの備えは必要なので、本記事を参考にして必要な保険に加入するようにしましょう。

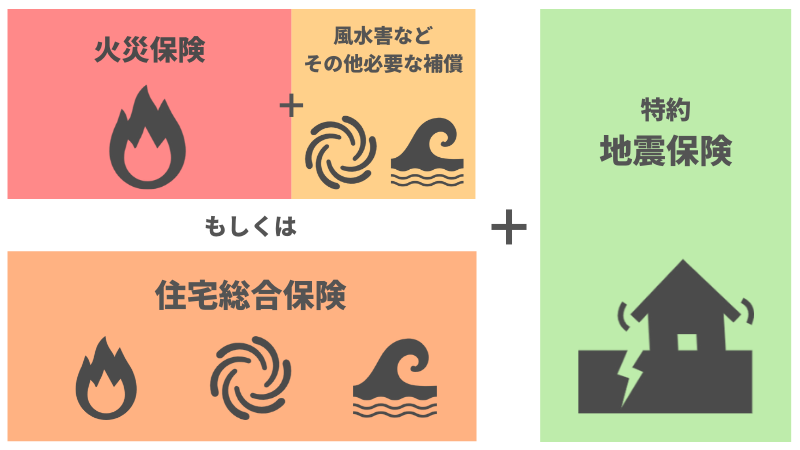

家を持つなら火災保険と地震保険は必ず加入しよう

すべての保険における基本的な考え方は「確率は小さいが発生した場合に被害が甚大になるものに対して加入する」です。

発生すると家のすべてを失ってしまう可能性が高い火災と地震に対しては確実に手当しておく必要があります。

家を持つなら火災保険と地震保険は必ず加入するようにしましょう。

地震保険に関しては単体では加入できないため火災保険に特約として付帯して加入する形になります。

注意しておきたい点として、火災保険のみでは風水害による補償は賄えません。必要な場合は特約などで補償をプラスするか、風水害なども網羅した「住宅総合保険」と呼ばれる火災保険に加入しましょう。

あなたが住む家の立地と照らし合わせて必要な補償とそうでないものを検討します。たとえばマンションの高層階であれば浸水被害の可能性は極めて低いため浸水に対する補償は不必要ですね。

このように火災保険と地震保険は押さえた上で、他に必要な補償を考えてプラスしていきましょう。

家をなくしてローンだけが残る状況だけは絶対に避ける

家を購入する場合は基本的には住宅ローンを組むことになります。もし災害で家を失ってしまっても残念ながらローンはなくなりません。

家がないのにローンの支払いが続くという状況は確実に家族が路頭に迷うことになります。この状況を避けるためにも必ず保険に加入してください。

2015年の内閣府の調査では、持ち家の方の火災保険の加入率は82%(住宅総合保険は66%)というデータがあります。

災害の多い日本で20%もの家庭が火災保険に加入していない状況に驚きを隠せません。前述したように保険に入っていないといざ自分が被害者になった場合に人生が破綻してしまうので支出を抑えるためにと保険に入らないのは絶対にやめてくださいね。

火災保険や地震保険を渋るのであれば持ち家をやめて賃貸に住みましょう。

基本の入り方は火災保険+地震保険を10年一括で加入

災害が多くなってくると火災保険など災害保険の保険料は値上がりしていきます。最近は大規模な地震や台風、水害も多くなってきているため、今後も保険料は値上がりしていくと予想できます。

そのため、火災保険や地震保険に加入する際は一括で加入できる最大限の年数で加入することをおすすめします。

昔は35年一括で加入などができたのですが、2022年現在だと最大で10年しか入れないので火災保険に地震保険を組み合わせて10年分一括で加入しましょう。

だいたい保険料はいくらになる?

今回は都内の場合で保険料が何円くらいになるかを試算してみました。ただし、実際の保険料は土地や建物によって変わるのであくまで目安として捉えてください。

まずは火災保険ですが、シンプルな火災保険のみの場合は10年間で約10万円ほどです。ここに屋根が飛ぶなどの風災が加わってくると10年で約25万円、水害まで合わせると10年間で約35万円まで上がります。

その他、盗難や衝突など火災保険で賄えるあらゆる補償も付けた場合は10年間で約45万円です。

ここに地震保険を組み合わせるのですが、地震保険は10年間で約20万円ほど。よって、すべてを合わせると一軒家にかける保険には10年間で約60万円となります。

ざっくり計算しても毎月5,000円程度はかかると考えてよいでしょう。

もちろんこれは目安であり、前述したように家の土地や建物によって変わりますし、どの範囲まで補償を付けるかによって変わります。

冒頭にも触れましたが、高層階であれば浸水に対する補償は不要であるといったように場合によって自分に不必要な補償もありますので、余計なものは取り除くことで無駄な支払いを防ぐこともできます。

また、家財の補償も付けたいということであればさらに家財保険をプラスするという手もあります。基本的には家財の損害に対しては地震の貯蓄で賄うと考えますが、家財に大きなお金をかけている場合は300~500万円補償くらいの家財保険に入るのもよいでしょう。

家の「立地」に適した補償を考えて保険に加入しよう

地震や台風や大雨洪水という災害が多発する日本で家を持つということは、災害による損害のリスクを負っているという認識をまず持っておきましょう。

賃貸の場合は自然災害での物件修理費は大家負担になりますが、持ち家の場合は当然自己負担なので保険に加入しておくことは当たり前です。このお金は支払う価値のあるものです。

その上で自分の家にあった保険の内容を検討し、過不足ない保険を作り上げましょう。

これから家を買う予定の方は、まずは本当に持ち家が必要なのかを改めて検討し、必要であるならば防災的な視点を考えて立地を考えましょう。

駅近などの一般的な立地条件として考えられる要素は不動産価格に反映されていますが、実は災害体制や医療充実度などは今の所反映されていないことがほとんど。

災害に強い土地なのか、災害発生時に不便が起こりにくい土地なのかを考慮した上で家を買いましょう。その上で備えとして保険に加入することで災害から家や家計を守ることができます。

家の購入は人生の中でも大きな買い物です。災害を避けることはできませんが、万が一のときにも立ち直れるように万全の備えをしておきましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから3日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense