本記事では自動車保険を見直す際に考えるべきポイントについて解説します。自動車保険の費用は年齢や等級などにより大きく変動し、おおよそ年間3~9万円の幅があります。

家計の支出項目の中でも結構大きな金額ですが、ポイントを押さえれば保険料を安くすることは可能です。

保険の見直しの中でも比較的見直しが簡単かつ効果が出やすい部分なので積極的に見直しを行いましょう。

保険会社の切り替えは「使いやすい」を基準に考える

ネットの記事などを見ると「ダイレクト型の損保に切り替えると保険料が安くなる」という文言をよく目にします。

従来の自動車保険は代理店で契約するという形式ですが、ダイレクト損保は代理店を持ちません。その分コストが削減でき、保険料が安くなるというわけです。

自分の等級や年齢によって安くなるかは変わるため、検討するのであれば見積もりをとって比較することをおすすめしますが、それよりもあなたにとっての「使いやすさ」を重視して切り替えを検討することをおすすめします。

たとえば今までずっと代理店で契約しており、担当者ともある程度関係が築けているのであれば気軽な相談や保険を使うときに電話しやすいのは代理店のはずですよね。

関係性によってはなにか起こったときにちょっと電話すればそれだけで色々動いてくれたり、融通を利かせてくれるということもあるでしょう。

保険は「使いたいときに使いやすい」というのがポイントなので、保険会社選びに関しては純粋なコスト面だけで見るよりもあなたと会社や担当者との関係性で考えることをおすすめします。

まずは「車両保険」が本当に必要か考えよう

自動車保険の見直しで真っ先に検討すべきは「車両保険」が必要かどうかということ。

車両保険とは事故などで自分の車に損害が出た場合に車の修理費などを補償してくれる保険ですが、車両保険は基本的に不要というのがマネーセンスカレッジの考えです。

対人や対物の賠償金は制限がなく、数百万~数千万円にのぼる金額の支払義務が生じることがあるため保険の力は絶対に必要なのですが、車両の損害は無制限ではありません。

もし大破してしまった場合は全額自己負担で買い替えとなります。ただ、車両購入費はファイナンシャルプランに車の買い替え費を組み込んで毎月着実に積立を進めれば自己資金で賄える金額です。

積立の途中だったとしても生活防衛資金など万が一のときのお金を充てる、最悪ローンを組むという対処法もあるため、きちんと資産形成を始めていれば保険に頼る必要性は低いでしょう。

加えて、車両保険は1回事故で使用すると割引率が下がってしまい自動車保険全体の保険料が上がってしまうという性質があります。

使ってしまうと全体的に見て損になるため事故でも車両保険をあえて使わなかったというパターンもたびたび見られるのです。

それならば最初からつけないほうが経済的という考え方もできますね。

実際、車両保険をつけない場合は保険料をかなり引き下げることが可能です。自分の車に関することは自分のお金で確保するすると決めて車両保険をつけない選択肢を検討してみましょう。

もちろん自分がどこまでリスクを取れるかの価値観で判断しても構いません。ローンの間だけ車両保険をつけておくなど期間限定でつけておくという方法もあります。

保険の「範囲」を限定することで保険料が安くなる

自動車保険は補償の範囲を限定することができ、範囲を狭くするほど保険料を安く抑えることが可能です。

当然ながら補償の範囲外の方がもし事故を起こした場合は保険が適用されなくなりますので、あなたが今所有する車を誰が使用しているのかをしっかり把握した上で適切な範囲を設定しましょう。

範囲を変更できるのは以下の4つ。

- 年齢(全年齢補償>21歳以上補償>26歳以上補償)

- 運転者(限定なし>家族限定>夫婦限定>本人限定)

- 年間走行距離

- 使用目的(業務使用>通勤・通学使用>日常・レジャー使用)

上記4つについて詳しく解説していきます。特に年齢条件の範囲と運転者の範囲については多くの方が見直しが可能な部分ですので押さえておきましょう。

年齢条件の設定見直し

基本的な区分として「全年齢補償」「21歳以上補償」「26歳以上補償」の3つの区分があり、補償の年齢が狭くなるほど保険料は抑えられます。

たとえば子どもが車を使用している場合、子どもの年齢に合わせて区分を段階的に変更していけば保険料は安くなります。

独立や結婚などで子どもが家を離れることもあるでしょう。その場合は基本的に車を使用するのは本人のみか夫婦のみとなるパターンが多いので自身もしくは夫婦の年齢に合わせた区分に設定しなおしましょう。

逆に、これから子どもが免許を取って車を使うようになる場合は区分を子供に合わせなければなりません。

その場合は逆に保険料が上がってしまうので、その時は後述する運転者限定の範囲を適当な範囲に見直すことで保険料が少なく済む場合があります。

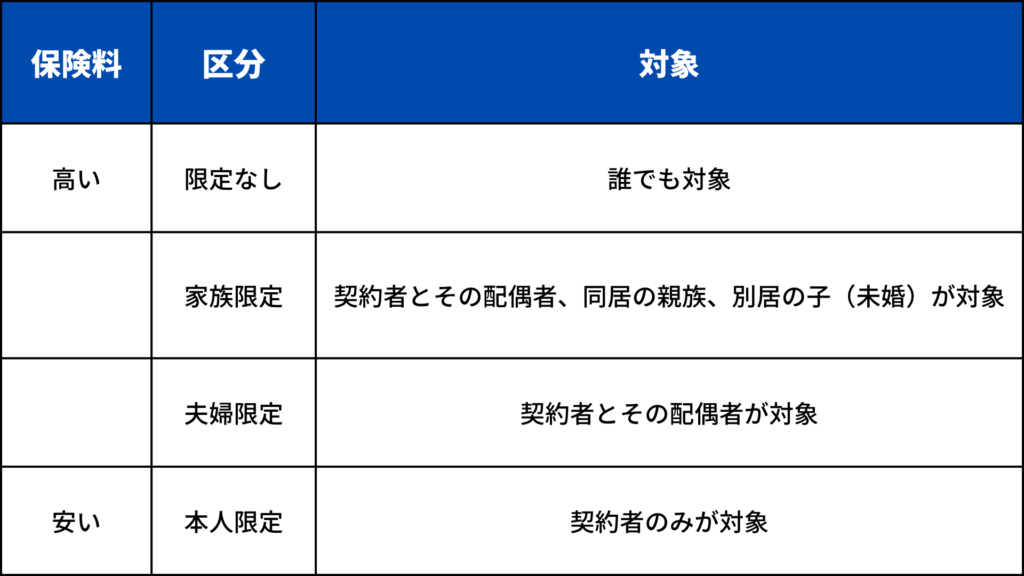

運転者限定の設定見直し

基本的な区分として「限定なし」「家族限定」「夫婦限定」「本人限定」の4つの区分があり、補償できる対象が少なくなるほど保険料は抑えられます。

あなたの車の使用状況に合わせて適切な区分にしましょう。忘れてはいけないのが、限定外の人が運転して事故を起こした場合は保証の対象にならないという点です。

たとえば子どもが独立して自分の車も持っており、あなたの契約している車にもう乗ることがなければ夫婦限定や本人限定にするとよいでしょう。

独立しても帰省時など子どもが運転する機会が割とあるのであれば限定しなくてもよいかもしれません。

ちなみに、夫婦限定もしくは本人限定の車で子どもが臨時で運転する場合にもし子どもが自分で自動車保険に入っていればほぼ自動付帯で他車運転特約という特約に入っています。

もし事故を起こした場合に子どもの保険から保険金が支払われるため、子どもの保険加入状況で判断するという手もありますね。

また、車を使うシーンがどうしても多くなる田舎の場合は1人で1台自分が使う車をもっている場合もあります。その場合はそれぞれの車を契約者専用にして、すべて本人限定を付けることで保険料を安くするという方法もあります。

誰がどの車をどんな頻度で使うのかを考えて色々と範囲を工夫してみましょう。

年間走行距離の設定見直し

保険料の算出にはいくつかの要素があり、その中に年間走行距離の長さがあります。運転する距離が長いほど事故を起こすリスクは高くなるため保険料は高くなるのです。

区分や算出方法については保険会社によって異なりますが、年間走行距離は本人の申告で決められます。

そのため、契約した当初に申告した距離よりも実際の走行距離が少なくなっている状況だった場合は申告する年間走行距離を短く修正することで保険料が下がることがあります。

注意すべき点としては、もし申告した距離を上回ってしまった場合は十分な補償を受けることができなくなる可能性があります。

上回った場合は保険会社へ連絡する手間も発生するため、面倒であれば旅行などイレギュラーな運転なども加味した距離を申告しておくと安心です。

使用目的の見直し

走行距離がリスクにつながるという意味で使用目的でも保険料の違いがあります。

使用目的は主に「業務使用」「通勤・通学使用」「日常・レジャー使用」の3区分があり、走行距離が長くなるとされる用途になるほど保険料が高くなります。

現役で働いている場合は通勤・通学使用であることが多いですが、進学や就職、転職、転勤などで車での通学や通勤が必要ではなくなったという場合には日常・レジャー使用目的に変更すれば保険料を抑えることが可能です。

使用目的の区分については保険会社によって車の使用状況がどちらの区分になるのか差異が見られますので、使用目的の見直しを考える場合は保険会社へ確認してみることをおすすめします。

自分にとって過不足ない自動車保険にしよう

未来はどうなるかわからず不安なのでついつい色々な補償や特約を付け足したりしがちですが、事故を起こす頻度はちゃんと安全運転していれば頻度は少ないもの。

本来自分にさほど必要でないものまで付けて余計なお金を払う必要はありません。

自分にとって必要なものだけを見極め、過不足ない自動車保険を目指せば自然と保険料は安くなるはず。

ポイントは車両保険の有無と適切な補償範囲の設定です。このポイントを頭に入れて自動車保険を見直してみましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense