固定5年1.89%に!今買うべき個人向け国債の正解とインフレ対策

5月の個人向け国債において、固定5年タイプが1.89%という水準まで上昇してきました。

この固定5年は今非常に人気を集めており、今これを買うべきかどうか迷っている方も多いかと思います。

今買うべきか?(01:48)

個人向け国債を購入するのであれば、資金の性質よりも期間によって種類を選ぶのが基本的な考え方です。現状で言えば、変動10年の方がおすすめです。その理由はシンプルで、借りる側は固定金利が有利で、貸す側は変動金利が有利だからです。

住宅ローンについては、今が金利上昇局面であることを踏まえると、固定金利一択と言えます。一方で国債は国にお金を「貸す」行為です。これから金利が上がっていく局面では、変動金利で貸し付けた方が、より高い利回りを享受できます。つまり、借りるときと貸すときで有利な金利タイプは逆になるということです。

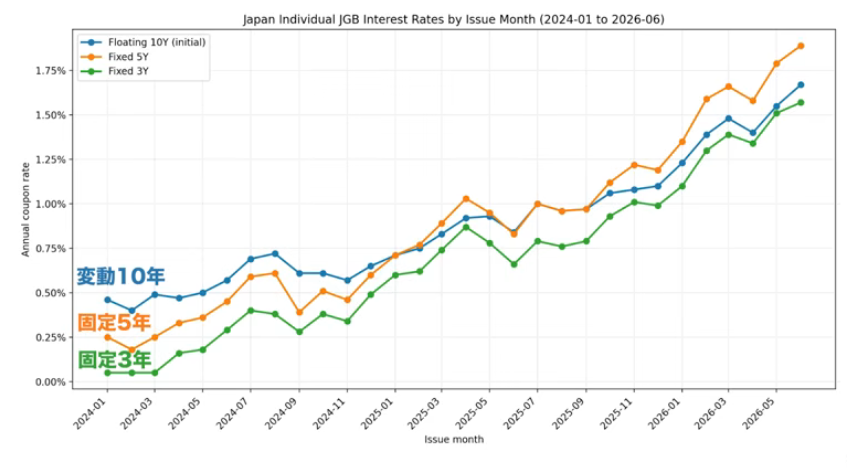

個人向け国債 利率の推移(03:10)

2024年1月から2026年6月までの個人向け国債の利回り推移をまとめると、固定5年と変動10年の利回りが逆転したのは2025年1月のことでした。そして2025年4月に利回りが1%を超えてから、固定5年の販売額が変動10年を上回るようになりました。その後も固定5年が上位に位置しており、足元では両者の差が広がっています。

個人向け国債の金利設定(04:15)

それぞれの金利設定の仕組みについて整理します。変動10年は基準金利(10年国債利回り)に0.66を掛けた値で設定されます。固定5年は5年国債、固定3年は3年国債がそれぞれの基準金利となっており、0.05を差し引く形で計算されます。この0.05%の控除は、途中解約しても元本が保証され最低金利0.05%が担保されるという仕組みを反映したものです。変動10年は固定金利の国債を参照しながら変動する商品であり、個人ではなかなか自分で再現できない複雑な構造を持っています。

この掛け算と引き算の組み合わせにより、変動10年と固定5年の利回りが逆転するという現象が生じます。実際の金利水準を見ると、10年国債の利回りが一貫して高い水準で推移しており、商品の設計として少々わかりにくい部分もあります。

長短金利の差(09:54)

長短金利の差は、歴史的には通常0.5%から2%程度、倍数にすると1.5倍から3倍程度の範囲に収まります。現在の政策金利は0.75%であり、2年国債は1.45%程度です。一方、10年国債の利回りは2.75%前後まで上昇しており、政策金利との差は約2%、倍率にすると約3.6倍と、通常の上限をやや超えた水準、いわゆるイールドカーブのスティープ化が進んでいる状態です。

もっとも、政策金利が1%まで引き上げられれば10年国債との差は1.75%程度、倍率も2.7倍程度となり、過度に騒ぎ立てるほどの水準とは言えません。マーケットの予想では、5年後までに政策金利はおおよそ1.5%から2%程度に上昇すると見込まれています。それをもとに試算すると、5年後の10年国債利回りは低くて2.5%前後、高い場合には3%台から場合によっては7%を超えるシナリオも理論上はあり得ます。

この見通しを踏まえると、変動10年は今後も金利上昇に伴って利回りが上昇していく可能性があります。ただし、変動10年は途中解約の際に直近1年分の利子を返還する必要があります。それを考慮したとしても、試算上は変動10年が1.95%程度になる可能性があり、固定5年との比較は一概にどちらが優れているとは言いにくい状況です。

日銀がインフレターゲットを超えているにもかかわらず利上げを見送っていることも、判断を難しくしている要因の一つです。フォワードガイダンスが明確でなく、市場に混乱を招いている点も課題です。もし日銀の政策が読みにくいと感じる場合には、固定5年で5年後に再度判断するという選択肢も合理的です。一方、使う予定がなく長期保有できるお金であれば、金利上昇局面においては変動10年の方が基本的な選択肢となります。最終的には、そのお金をいつ使うかという観点で判断することが重要です。

まとめ(18:52)

足元ではインフレが続いており、食料品に限れば7%程度の上昇も見られます。こうした状況では、お金の預け先をしっかりと考えることが大切です。考え方の基本は期間によって分けることです。生活防衛資金は24時間以内に引き出せる普通預金に置いておくことが鉄則です。10年以内に使う予定のお金は定期預金や個人向け国債などで購買力を維持する形で保存します。10年以上先、あるいはいつ使うか未定のお金については、多少のリスクを取って投資に振り向けることも選択肢に入ります。

投資の割合については、リスク許容度や経験値に応じて、たとえば半分を投資・半分を個人向け国債といった形で調整しても構いません。大切なのは、期間という基準に沿ってお金の預け先を決めるという基本的な考え方を押さえておくことです。

またこちらの動画「【反則級】元本割れしない投資商品?!個人向け国債のお得な使い方6選」では、個人向け国債の目的別の活用方法を6つに分けて解説しているのでぜひご覧ください。