【4月改正】iDeCoのままだと損?企業型DC「上限撤廃」で乗り換えるべき人の条件

「iDeCoはいらなくなる」という話を聞いたことがある方も多いかもしれません。これはおそらく、2026年4月に改正されるiDeCoのマッチング拠出制度に関する話題から出ている意見だと思われます。

今回はこの改正について、わかりやすく解説していきます。

企業型DCのマッチング拠出「上限撤廃」(0:44)

2026年4月1日から、企業型確定拠出年金のルールが変更になります。なお、同じ2026年の12月にも別の改正が予定されていますが、今回の話とは全く異なる制度です。12月の改正は掛金の上限額が変わるもので、第1号被保険者の場合は月6万8,000円から7万5,000円へ、それ以外では月5万5,000円から6万2,000円へ引き上げられます。

今回取り上げる4月の改正は、マッチング拠出制度のルール変更です。これまでiDeCoの方が有利だったケースも、見直しが必要になる可能性があります。

企業型確定拠出年金に加入していて、マッチング拠出制度が導入されている方、またはiDeCoを始めたいもしくはすでに始めている方は、ぜひ最後まで確認してください。ただし、制度が変わったからといってすぐに乗り換えるべきかどうかは別の話ですので、その点も整理していきます。

2026年4月から何が変わる?(2:09)

2026年4月から変わる最大のポイントは、企業型DCのマッチング拠出制度における上限ルールの撤廃です。これまでは月5万5,000円という上限に加えて、「自分の拠出額は会社の掛金額を超えてはならない」という制約がありました。

この制約が撤廃され、会社の掛金額に関係なく、上限の月5万5,000円まで拠出できるようになります。さらに12月以降は月6万2,000円まで拠出できるようになるため、大きな改正といえます。

企業型確定拠出年金について(2:48)

企業型確定拠出年金には4つの制度があります。自分の会社にどの制度が導入されているか、確認しておくことが重要です。

まず「選択制」は、給与の一部をDCの掛金として拠出するか、給与として受け取るかを従業員自身が選択できる制度です。次に「給与上乗せ型」は、会社が給与に上乗せして支給した金額を確定拠出年金の拠出額とするもので、この会社負担分は社会保険料の対象外となります。多くの場合、賞与や退職金の一部を確定拠出年金に充てる形で導入されています。

3つ目が「マッチング拠出制度」で、これは給与上乗せがある会社において、役職などによって会社の拠出額に差がある場合に、従業員が自らの給与から追加拠出できる仕組みです。ただし、本人が拠出した金額は給与扱いとなるため、社会保険料の節約にはなりません。なお、選択制であれば社会保険料が減る点が異なります。

4つ目は「併用制」で、給与上乗せと選択制を組み合わせたもので、全員が拠出する金額が決まっており、それ以上の部分は給与から拠出する形になります。

今回の改正以前は、マッチング拠出制度の会社拠出額が少ない場合、加入者が上乗せできる額も少なく、上限の5万5,000円に届かないケースが多くありました。それが改正後は、会社の拠出額に関係なく5万5,000円まで自分で拠出できるようになります。これによって「iDeCoより企業型DCのマッチング拠出の方がいいのでは?」という声が出るようになったわけです。

企業型DCは会社が手数料を負担してくれるため、加入者本人には手数料がかかりません。一方iDeCoは、口座開設費用や毎月の手数料を自分で支払う必要があり、手続きも自分で行わなければなりません。こうした違いから、iDeCoが不要との意見が出てきているのです。

判断する3つのステップ(8:25)

iDeCoとマッチング拠出のどちらを選ぶべきかは、3つのステップで考えると整理しやすくなります。

まず確認すべきは、会社がマッチング拠出制度に対応しているかどうかです。対応していなければ、iDeCoを選ぶしかありません。対応している場合は次のステップに進みます。

次に確認するのは、企業型DCで購入できる商品のラインナップです。自分が希望する投資方法に合った商品が揃っているかどうかを確認してください。希望する商品が購入できない場合は、iDeCoの方が適しています。自分の投資方針を変えてまでマッチング拠出を選ぶ必要はありません。

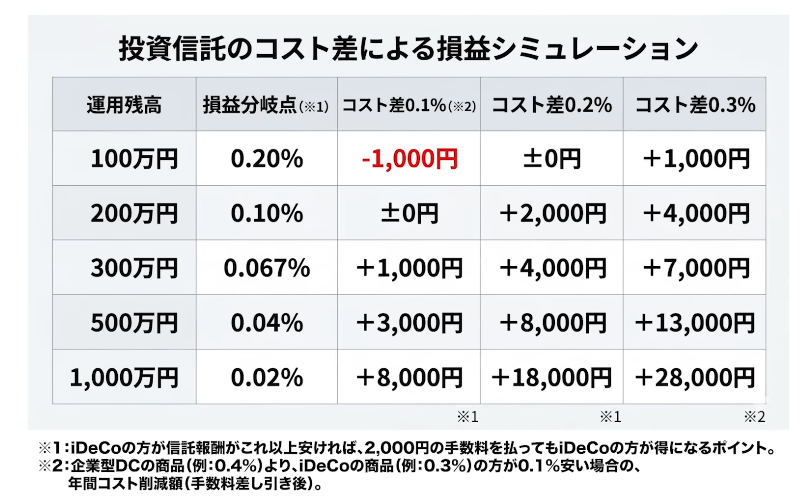

商品ラインナップに問題がなければ、3つ目のステップとして手数料の比較を行います。iDeCoにかかる実質的な手数料と、マッチング拠出に切り替えることで節約できる手数料を比べる必要があります。たとえばSBI証券でiDeCoを開設する場合、毎月の手数料は171円(月105円+66円)で、年間では約2,052円になります。さらに開設時に約2,829円の初期費用がかかります。

この年間約2,000円の手数料分のメリットをiDeCoが上回れるかどうかが判断の分かれ目になります。iDeCoでは自分でより信託報酬の低い商品を選べるため、その差が手数料コストを補えるかどうかを確認してください。

運用残高100万円の場合、信託報酬の差が0.2%以上あればiDeCoの方がお得です。200万円なら0.1%、300万円なら約0.067%、500万円なら0.04%、1,000万円なら0.02%が損益分岐点の目安となります。残高が大きくなるほど、わずかな信託報酬の差でもiDeCoが有利になるケースが出てきます。

注意点(13:13)

iDeCoとマッチング拠出制度は同時に加入することができません。切り替える場合は、まずマッチング拠出制度を「使用しない」旨の手続きを会社に行い、その後iDeCoの開設手続きに進む必要があります。詳細については会社の担当部署やiDeCoを取り扱う金融機関に確認してみてください。

まとめ(13:43)

今回の改正で企業型DCのマッチング拠出制度の使い勝手は大きく向上しました。しかし、iDeCoと企業型DCのどちらが有利かは、会社の制度内容、商品ラインナップ、信託報酬の差額という3つの観点から個別に判断する必要があります。2026年12月には掛金上限のさらなる引き上げも控えていますので、ご自身の状況に合わせてしっかりと比較・検討してみてください。

またこちらの動画「【確定拠出年金が大改正】2026年のiDeCo、企業型DCの改正ポイント」では、2026年のiDeCo・企業型DCの改正ポイントと注意点を整理しているのでぜひご覧ください。