【2026年NISA】投資初心者がまず考えるべきは「何を買うか」ではない

2026年こそNISAを始めようと考えている方は多いでしょう。しかし、「何を買ったらいいのか」という疑問が大きな壁となり、そこで立ち止まってしまう方が少なくありません。投資をまだ始めていない方は国民の3分の2程度と言われており、NISA口座を作ったものの実際には投資していない方も含めると、その割合はさらに高くなります。

多くの方が「何を買ったらいいのか」を最初に考え、そこで躓いてしまいます。情報を集めることに時間を取られ、何から考えていいかもわからず、結局アドバイスを求めに行って勧められた商品を買う方もいれば、そこまで辿り着けない方も多いのが現状です。

NISA口座の利用状況(1:36)

出典:金融庁

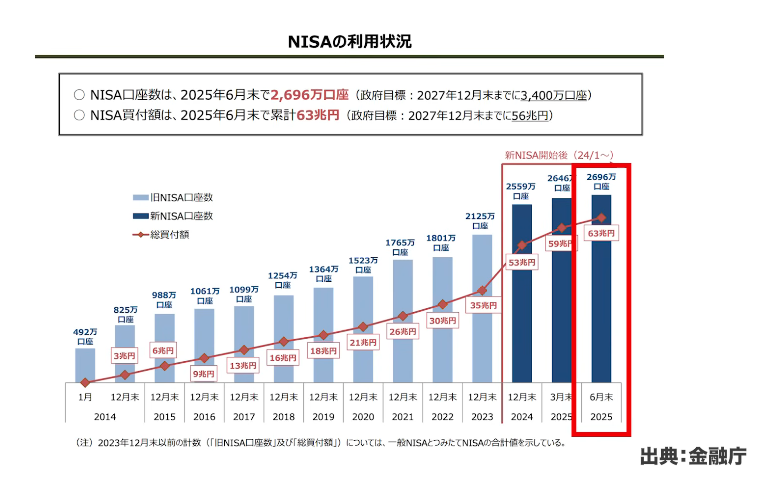

2025年6月時点のデータを見ると、NISA口座全体で約2696万口座が開設されています。労働人口が大体6500万人から7000万人程度であることを考えると、約3分の1の方が口座を持っている計算になります。政府は2027年12月末までに3400万口座、つまり労働人口の約半分まで増やすことを目標としています。

買付金額は63兆円に達しており、この金額目標はすでに政府目標を達成しています。ここ数年、特に過去5年間の良好な投資環境が後押しした結果と言えるでしょう。

新NISA開始から口座数は拡大傾向にありましたが、最近は勢いが鈍化し、やや頭打ちの状態になっています。マジョリティ層に広がってきた段階で、自分自身で行動を起こすきっかけが掴めていない方が多いためと考えられます。すでに十分なインセンティブは用意されているため、むしろ行動できない要因を取り除くことが重要です。

具体的には、口座開設の手続きを簡便化したり、制度をより分かりやすくしたり、何を買えばいいのか、いくら投資すればいいのかといった疑問に答えられる金融教育が必要です。

何を買えばいいの?(4:54)

冒頭の疑問である「何を買えばいいのか」について、シンプルな答えがあります。それは「全部買えばいい」ということです。何を買うかも選ばず、いつ買うかも選ばない。全部買って、いつも買う。このシンプルな方法が、実は非常に効果的なのです。

投資対象としては、NISAの積立投資枠や成長投資枠で購入できる投資信託が主流になります。100円から購入できるため、少額から始められる点も魅力です。

アセットには10個の種類があり、これらについて2003年から2025年までの期間でトップからワーストまでのランキングを毎年見ていくと、興味深い結果が見えてきます。11個目として「全部買う(全世界投資)」という方法を採用した場合、そのパフォーマンスは常に中央付近に位置します。

1番トップにもならず、1番ワーストにもなりません。マイナスの年も存在しますが、全体を通して見ると、この期間中ずっと投資を続けていれば、年平均約7.04%の利回りが得られていたという実績があります。

他の個別資産に投資していた場合、この収益は得られなかったケースが多くあります。例えば金は最近こそ上昇していますが、23年間のうち半分ほどの期間は横ばいで、ほとんど値上がりしませんでした。先進国株式も好調でしたが、その間の10年以上は横ばいの時期もありました。これを事前に予測することは非常に困難です。

経済や経済指標は毎月のように発表されますが、これらすべてを追いかけて精査し、自分なりの答えを出して投資できる方は限られています。特にNISAを始めたばかりの方には、そこまでの知識や経験がないのが普通です。しかし、実際に投資を始めると、カクテルパーティー効果と呼ばれる現象が起き、今まで全く気にならなかった日経平均や経済ニュースが自然と耳に入ってくるようになります。

マネーセンスカレッジでしっかり学びながら、言葉の意味やマスメディアの情報に流されない力を徐々に身につけていくことが理想ですが、最初からそれを求めるのは無理があります。だからこそ、全部買ってしまえばいいのです。

この「全部買う」という方法を実践しているのが、GPIF(年金積立金管理運用独立行政法人)です。GPIFは日本債券、日本株式、海外債券、海外株式をそれぞれ25%ずつ、全世界にまるっと投資しています。この配分でも、年平均5〜6%程度のリターンは十分に期待できます。

マネーセンスカレッジで提唱しているパーセンテージはGPIFとは異なりますが、考え方は同じです。全部買って、いつも買う。この方法を続けていれば、基本的にこれくらいの成績は出せるということです。

迷ったら動かないより動いた方が良く、しかも失敗したくないのであれば、この方法が適しています。真ん中に位置するため、ワーストも取らないしトップも取りませんが、着実な成果が期待できます。

この方法が唯一無二というわけではありません。これで始めると、おそらく多くの方が投資に興味を持つようになります。興味が湧いたら、自分なりに試してみたいという考えが出てくるでしょう。その時は少しずつ始めてみればよいのです。うまくいっているものはそのまま続けつつ、プラスアルファで自分の考え方に基づいてやってみる。もし失敗したとしても、元の投資は続いているので大丈夫です。

この2本立てのやり方で進めていくと、投資は面白くなってきますし、学びも多くなり、資産も増えていくという好循環が生まれます。「何を買ったらいいのか」という疑問に対しては、「全部買う」という答えがあるのです。これを知っているだけで、気持ちはだいぶ楽になるでしょう。

投資商品選びより100倍大事な「順番」(12:34)

NISAで投資を始めようと思った時、実は投資方法を考える前にやっていただきたいことがあります。それはファイナンシャルプランです。

投資戦略としては、全部買う、いつも買うという方針で、給料が入ったらその一定割合を投資に回し、それをずっと続けていけば良いのです。いつ買うかを考える必要もなく、給料が入った翌日に買えば問題ありません。最初に始める時の金額は、5000円や1万円程度で十分です。

その後、何を買おうか、どの割合で買おうかを考えることになりますが、もっと前にやってほしいことがあります。それがファイナンシャルプランなのです。

ファイナンシャルプランは大きく分けて2つあります。家計管理と資産設計です。家計管理とは家計簿のことで、いくら投資に回せるかを把握するために必要です。毎月の家計からどれだけ投資に回せるかが分からなければ、投資計画も立てられません。

実は、毎月1万円程度は無駄遣いをしているという方が多いのです。その無駄遣いをやめたら何をしたいかと尋ねると、投資や資産運用と答える方が結構いらっしゃいます。であれば、その1万円を捻出することは可能なはずです。

多くの方の最大の懸念事項は老後資金でしょう。老後資金にいくら必要なのかが分かれば、今の年齢であと何十年あるから、毎月どのくらい積み立てなければならないのかを逆算できます。そうすると、今できる金額と必要な金額のギャップが見えてきます。

多くの場合は今1万円できるけれど必要な金額は5万円、というような差が出てきます。この差の4万円をどうするかを工夫していかなければなりません。これを何回も何回も繰り返していくのがファイナンシャルプランです。

これをやらないと、投資戦略がいくら良くても結局貯まらないことには変わりありません。希望する老後は迎えられないということになります。また、投資戦略がないと、どの口座でどのような商品を買えばいいのかも分からないはずです。

しかし、多くの方はこの順番を全く逆でやってしまいます。「何を買ったらいいか」から入るのです。だからいつまで経っても答えが出ないのです。

スティーブ・ジョブズも商品を勧める時、機能や仕様の説明から始めることはありませんでした。なぜあなたはこれを必要とするのか、という世界観の話をしました。自分自身の人生に置き換えて、こういうのがあったらワクワクしないか、と語りかけたのです。

ファイナンシャルプランはワクワクしないものと思われがちですが、実は逆です。なぜなら、自分の夢を叶えていく過程だからです。必要なお金と言われると辛く感じますが、夢を叶えるための過程と言われればワクワクします。

一旦その状態を超えて健康体になれば、あとは叶えていく一方です。メリハリがつくと言った方が良いでしょう。我慢することはありますが、その我慢した分、自分自身でもっと楽しいものにお金を使うこともできるのです。

ファイナンシャルプラン、投資戦略、そして投資商品や口座を選んでいく。この順番を逆にしてしまうと、いつまで経っても投資商品が分かりません。それは投資戦略がないからです。

投資戦略の一つとして提案したのが、全部まるっと買うという方法です。これは初心者に最もお勧めできる方法で、失敗しづらいのです。データからも分かるように、真ん中に位置するため、損している時はみんな損していますが、このままずっと続けているとプラスになっていきます。

その前提となるのが世界の経済成長という見方です。経済成長は有史以来ずっと続いています。世界大戦やコロナの時にマイナスになった時期はありましたが、それでもそういうものを乗り越えて人類はもっともっと豊かになってきました。

それを裏付けとしてやっていく投資戦略を持てば、少なくとも失敗しづらいのです。将来にならないと分からないため100%保証することはできませんが、経済成長に乗っかっていくという考え方を取れば、比較的安全なのではないかと考えています。

まとめ(19:18)

とはいえ、投資を始めたいという自分の欲求があって、最初にそれを実行していくことは間違いではありません。家計管理、資産設計、投資戦略という3つの柱がありますが、どれから始めていただいても構いません。結局全部やらなければいけないのですから、どれかから始めればよいのです。

目安として手取り収入の10%は投資してほしいと話しています。年齢によって、20代や30代前半の方は10%、30代後半は15%、40代の方は20%、50代の方は25%程度必要です。

例えば手取り30万円の方なら3万円投資できますが、3万円も怖いということであれば、最初は1万円からスタートしていただいても構いません。やり始めて設定したら、あとは自動化して進むので、その間にゆっくりと投資戦略のことについて学ぶのもよし、家計のことについて見直すのもよし、老後の資産設計をするのもよしです。

手取り収入の10%以内であれば投資しすぎることはありません。投資しすぎてしまうと問題が起こったり、生活が苦しくなったりしますが、10%以内であれば正常の範囲内です。おそらく1万円ぐらいはできると思いますし、1円もないという方は5000円でも構いません。マネーセンスカレッジの全世界投資は2000円から始められます。

このような戦略を持っていただければ、誰でも開始できると思います。マネーセンスカレッジでは、口座開設の仕方から全部対応できるように用意していますので、ぜひ活用していただければと思います。

またこちらの動画「“無駄遣い”額は年間平均10万円。衝動買いを抑える5つの行動ルール」では、無意識の浪費を減らす行動ルールを解説していますのでぜひご覧ください。