NISA口座の3割が実は「未稼働」?「作っただけ」「とりあえずオルカン」からの脱却ガイド

NISA口座の開設数は順調に増加していますが、実は全体の約3割が一度も投資をしていない「未稼働口座」であることが明らかになりました。口座を作ったものの、投資の方法がわからずに放置している人や、とりあえずオルカンに投資しているものの、本当にそれでいいのか不安を抱えている人も少なくありません。

今回は、NISA口座の利用状況と、そこから脱却するための具体的な方法について解説します。

NISAの利用状況(0:45)

出典:金融庁

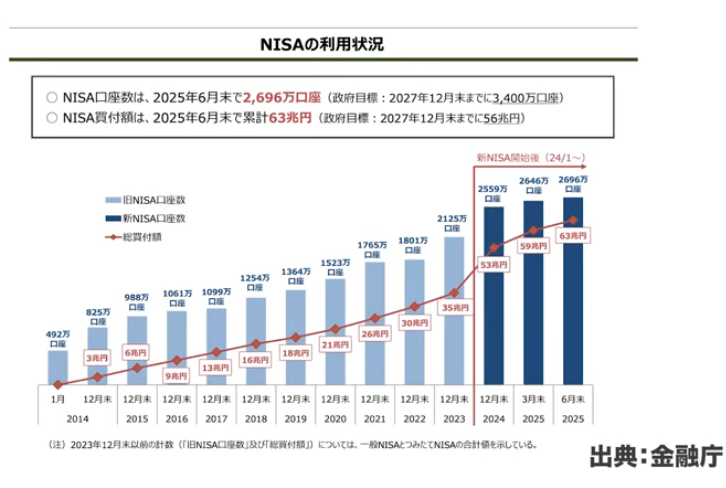

金融庁が発表した2025年6月末時点でのNISA利用状況によると、口座数は2696万口座に達しました。

買付額は63兆円となっており、国民全体の金融資産2000兆円から見ればまだまだ少ない水準ですが、人口の約4分の1にあたる25%の人がNISA口座を開設していることになります。

目標としては2027年12月末までに3400万口座を目指しています。これが達成されれば、労働人口から見て約半数がNISA口座を保有することになり、投資が国民の間に浸透したと言える状況になります。

将来的には、子供の頃からNISA口座を持つことが当たり前の時代が来るかもしれません。中学校や高校でファイナンスの授業が行われるようになれば、友達同士で「おじいちゃんから口座を開設してもらった」といった会話が交わされる可能性もあります。

年代別のNISA保有率(3:50)

出典:ニッセイ基礎研究所

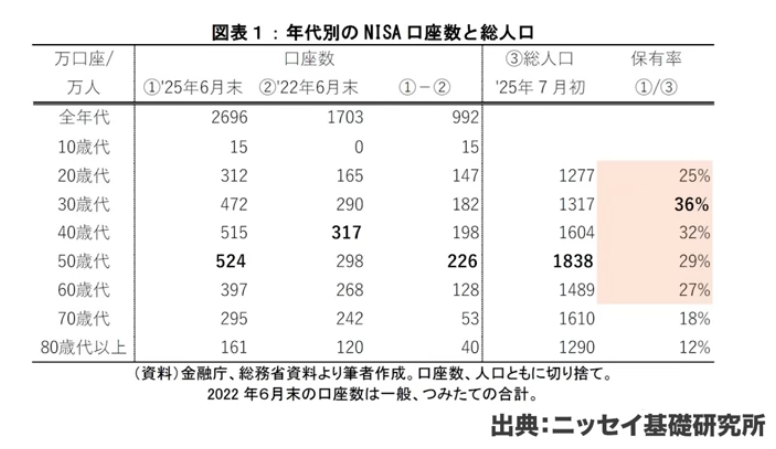

ニッセイ基礎研究所のデータによると、2025年6月末時点での年代別NISA保有率では、30代が最も高い保有率を示しています。

30代の保有率が高い理由として、この年代が人生の転機を迎える時期であることが挙げられます。結婚や出産、あるいは独身を選択するなど、30代は自分の将来について具体的に考え始める時期です。そのため、資産運用や老後の備えについて意識が高まり、NISA口座の開設につながっているのです。30代の約36%、つまり3人に1人がNISA口座を保有しているという状況です。

出典:ニッセイ基礎研究所

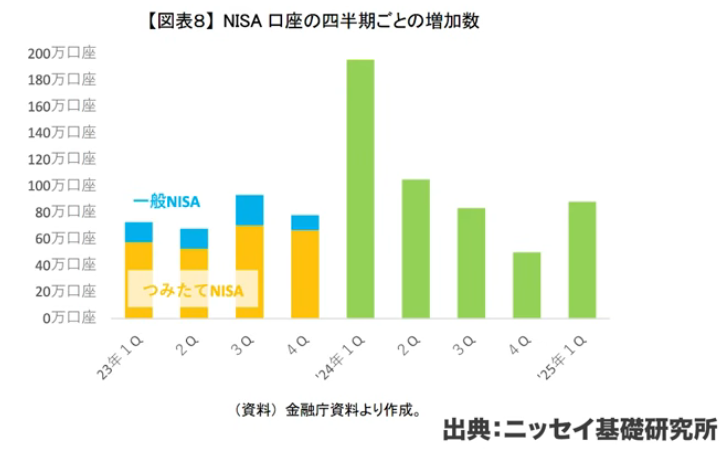

ただし、新規口座開設の伸びは鈍化してきています。2024年1月から3月、特に1月は新NISA制度開始のフィーバーで大きく伸びましたが、その後は落ち着いてきています。目標の3400万口座達成には、あと6四半期で約800万口座の増加が必要となるため、1四半期あたり125万口座以上の増加が求められますが、現在のペースでは厳しい状況です。

未稼働口座は3割以上(6:41)

全体で約2700万口座が開設されている中、約1000万口座が一度も投資されていない未稼働口座となっています。

これは全体の3割以上に相当する非常に多い数字です。

もちろん、その年の経済状況や特別な支出があったために投資を見送ったというケースもあります。生活防衛資金の確保を優先したという理由であれば問題ありません。しかし、季節要因や年度要因を考慮しても、3割という割合は高すぎます。

出典:ニッセイ基礎研究所

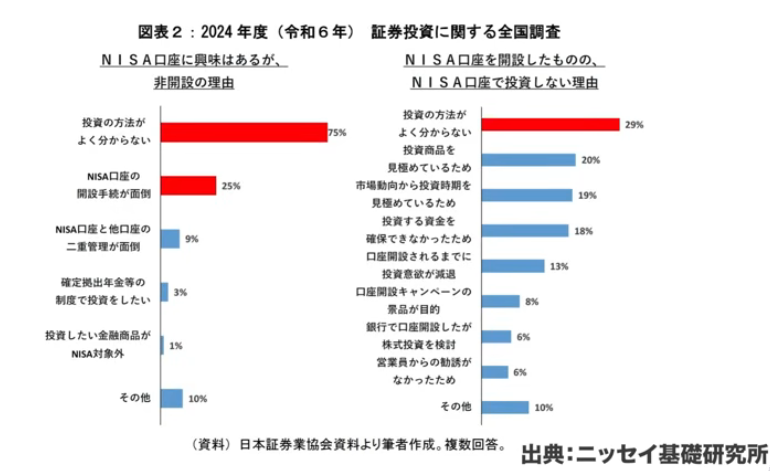

ニッセイ基礎研究所の資料によると、NISA口座を開設しない理由として「投資の方法がよくわからない」と答えた人が75%に上りました。さらに、口座を開設したものの投資をしていない人の29%も同じ理由を挙げています。

情報があふれる現代において、様々な人が様々なことを言うため、何が正しいかわからないという声も聞かれます。しかし、投資の基本的な考え方や方法を学ぶことで、この不安は解消できます。重要なのは、人生を破綻させず、将来も今も充実させるという視点で投資を考えることです。

投資を始めるにあたっては、家計管理、資産設計、投資戦略の3つが必要です。これらを一つの哲学に基づいて実践することが大切で、単に情報を得るだけでなく、実際に行動に移すことが重要です。

「とりあえずオルカン」は間違っている?(12:41)

「とりあえずオルカン」という選択は、決して間違っているわけではありません。長期投資において株式投資は王道であり、実際にここ10年の成績は非常に良好でした。

しかし、統計データを見ると、口座を開設しても投資できていない人が3割以上存在します。とりあえずオルカンで投資を始めた人は、何もしていない人よりは確実に前進しています。時間分散もできていますし、市場の恩恵も受けられています。

ただし、株式のみの投資では真の意味での資産分散にはなっていません。

この先数十年、さらには子供の世代、孫の世代まで続けていく投資方法として、オルカンだけで良いのかは疑問が残ります。リスクが高くなりすぎないか、将来的に大丈夫なのかという点については、慎重に考える必要があります。

ノーベル経済学賞を受賞した理論に基づくアセットアロケーションの考え方は、人類の英知として次世代に伝えていくべきものです。それを日本人にも分かりやすく、実践的に活用できる形で提供することが求められています。

次なる一歩(14:43)

まだNISA口座を開設していない人、あるいは開設したものの投資方法がわからずにいる人は、遅くはありません。人生は長いので、今から始めても十分に間に合います。

すでに投資を始めている人に対しては、まず家計管理を見直すことをお勧めします。

家計管理をすることで、自分の家計の中でできる投資の最大限の金額や、無理なく続けられる金額が明確になります。ファイナンシャルプランナーの視点から見た適正な割合やバランスを知ることができれば、より安心して投資を続けられます。

家計管理ができたら、次は資産設計です。最優先で取り組むべきは老後資産設計です。この動画を見ている人のほぼ100%が65歳を迎えることになります。老後の手当てをしなければ、それまでに使っていいお金がわからないままです。

まとめ(16:19)

老後資産設計によって、現在の積み立て金額で老後資金が足りるのか、教育資金は十分なのか、人生に必要なお金が確保できるのかがすべてわかります。資産設計のプランができれば、それを確実に現実化したいという思いが生まれます。投資をより安定度の高いものにすることで、リターンは多少下がる可能性はあるものの、オルカンに相当するくらいのリターンは期待できます。

家計管理、資産設計、投資戦略の3つは常に見直しの対象です。投資の見直しができたらもう少し投資額を増やせないか、家計を見直して今使っていいお金と将来に回すお金のバランスを考え直す、といった具合に循環していきます。この中で最も見直しの頻度が低いのが投資で、一度決めたらチェック項目を毎年確認するだけで済みます。

このプロセスは少し面倒に感じるかもしれませんが、自分の人生が自分の手のひらにある状態を体験できます。周りの雑音が気にならなくなり、本当に大切なものに集中できるようになります。家計管理、資産設計、投資戦略について、それぞれ無料の体験会が用意されていますので、時間を確保して参加することで、具体的な一歩を踏み出すことができます。

またこちらの動画「【資産を増やす】初心者が絶対に守るべき!NISA活用10ヶ条」では、NISAについて初心者がつまずきやすい点や枠の使い分けを解説しているのでぜひご覧ください。