年金で生活できる?老後2000万円問題はもう古い!最新データで見る老後資産設計

2017年に大きな話題となった老後2000万円問題について、2025年の最新データを基に現状を解説します。

この問題の元となった家計調査は毎年発表されているため、最新のデータを踏まえて今後どのような対策を取るべきかについてお話しします。

老後2000万円問題とは(0:55)

老後2000万円問題は、2017年の政府発表から始まりました。すでに8年が経過していますが、当時は老後に2000万円が不足するという試算が示され、国民に自助努力で老後資金を貯めるよう求めました。しかし、この発表は国民から強い反発を受け、結果的に政府は発表を取り下げることになりました。

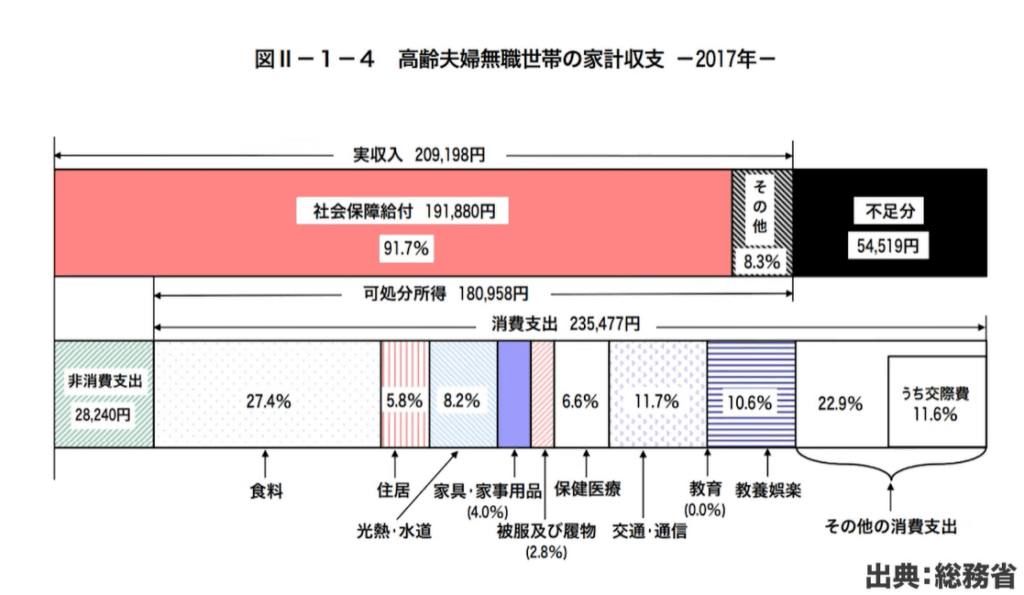

出典:総務省

2017年の家計調査によると、高齢無職世帯の家計収支では月額5万5000円の不足が生じていました。これを老後30年間で計算すると、5万5000円×30年×12ヶ月で約2000万円となり、この金額を貯蓄として準備しておく必要があるという結論に至ったのです。

過去の分析では、老後2000万円問題はそもそも存在しないという立場を取っていました。なぜなら、この数字は現在の年金受給者の平均値を基にしたものであり、実際には個人によって保有資産や受給できる年金額は大きく異なるからです。年金で生活している人もいれば、資産の多い人は取り崩し額も多く、資産の少ない人はその範囲内で生活しているため、一律に2000万円が不足するという前提には疑問があったのです。

老後2000万円ではもはや足りない(4:20)

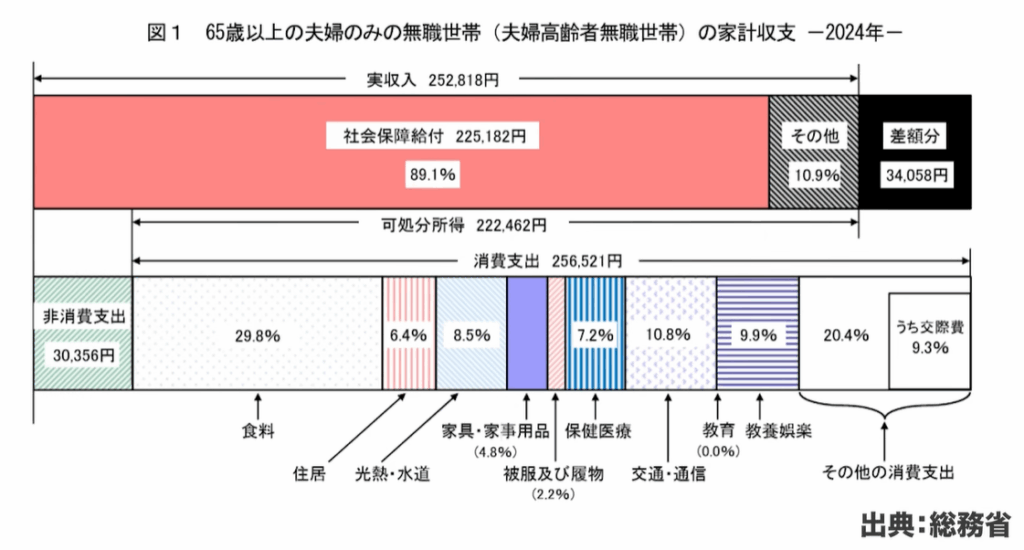

出典:総務省

2025年に発表された最新(2024年)の家計調査を見てみましょう。65歳以上の夫婦のみの無職世帯では、社会保障給付として月額22万5182円を受給していますが、税金を差し引いた可処分所得は22万2462円となります。一方、支出は25万6000円程度となっており、不足額は月額3万4058円となっています。

2020年には一時的に黒字化した時期もありましたが、これはコロナ禍による給付金の影響によるものでした。現在は再びマイナスに転じています。

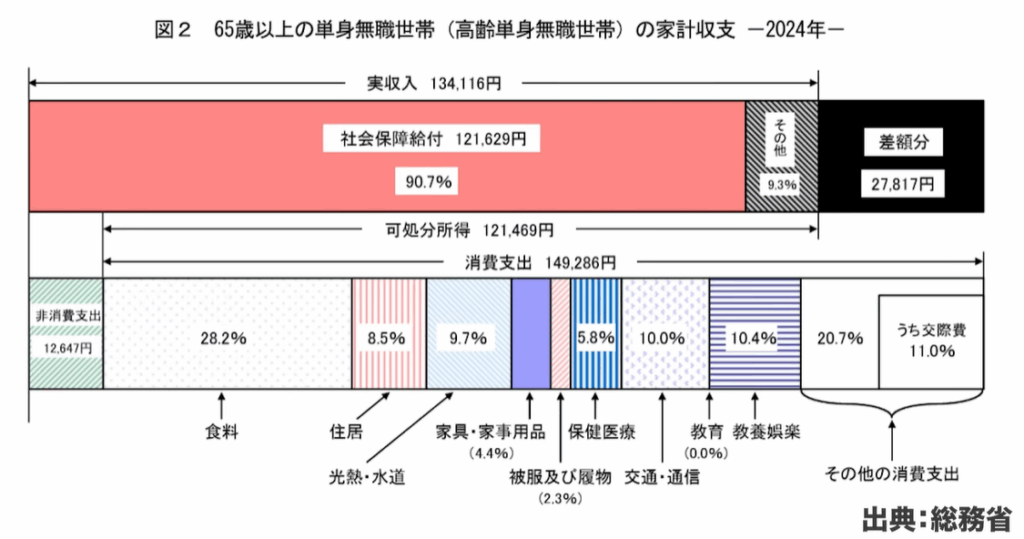

出典:総務省

単身世帯についても同様の状況で、年金給付は月額12万1000円程度、不足額は2万7817円となっており、やはり3万円程度の赤字が発生しています。

この不安の根底にあるのは、年金制度への不信です。2024年の年金財政検証では、現在の所得代替率61.2%が将来的に50%程度まで下がると予測されており、約20%の削減が見込まれています。

自助努力による資産設計(7:51)

年金制度について整理すると、年金そのものは破綻しません。年金は必ず受給できます。しかし、年金だけでは生活できるというのは破綻しているのです。

1人当たりの年金受給額を計算すると、将来的には10.7万円程度になると予測されます。これは現役世代の手取り収入27.8万円に対して38.5%という水準で、国際標準から見ても非常に低い代替率です。

年金だけでは生活できないという現実を受け入れ、何らかの対策が必要です。

老後は全ての人が必ず経験することになります。生きている限り老後は必ず来るため、全員が何らかの対策を講じる必要があります。これまでは国や企業に依存してきましたが、国も企業も「できない」と言い始めた今、自分自身で準備しなければなりません。

準備をする人としない人がいるでしょうが、準備をしたいと考えている方にとって重要なのは、老後2000万円問題はないものの、2000万円では足りないということです。年金だけに依存せず、今から準備できることを始める必要があります。

アセットアロケーション運用で資産運用をする(10:39)

資産形成の方法として投資が挙げられますが、単純な投資ではなく資産運用という考え方が重要です。株式投資や債券運用など様々な方法がありますが、特別な知識や経験がなくても誰でもできて、どの時代でも通用する方法があります。

年金積立金もGPIF(年金積立金管理運用独立行政法人)で運用されており、250兆円という世界最大規模の基金として4%台の運用実績を上げています。この安定運用の考え方として、現在主流となっているのがアセットアロケーション運用です。

アセットアロケーション運用では、リスクを抑えながらリターンも安定的に確保できる方法として、再現性の高い運用が可能です。22年間にわたってこの手法を実践し、7%の期待利回りを目指して現在7.05%のリターンを実現しています。

日本人に最適化した運用方法として「全世界投資」という手法を推奨しています。この方法では期待利回り7%を目指すことができ、リスクも抑えることが可能です。将来を保証することはできませんが、過去の実績と理論的な裏付けに基づいた手法です。

投資金額については、個人の労働収入、年金受給見込み額、家族構成などによって異なりますが、目安となる数字があります。手取り収入に対する一定の割合を積立投資に回すことを推奨しており、早く始めるほど少ない金額で済みます。

具体的には、20代の方は手取り収入の10%、30代は15%、40代は20%、50代は25%を投資に回すことを目安としています。これはあくまで目安ですが、現在運用資産がない方にとっては最低限の土台となる金額です。

まとめ(12:51)

最新の家計調査データを見ると、やはり年金だけでは生活費が不足していることが明確になっています。年金制度そのものは破綻しませんが、年金だけでは生活できないというのが現実です。

日本の年金制度は諸外国と比較しても高い水準を維持していますが、それでも単独では生活を支えきれません。この現実を受け入れた上で、適切な対策を講じる必要があります。

今の生活も大変な中で将来の準備をするのは困難かもしれませんが、何もせずに破綻を待っているわけにもいきません。現在の生活と老後の生活のバランスを取りながら、資産運用を取り入れた対策が求められます。

投資経験のない方にとって投資は怖いものかもしれませんが、何もしないことも同様に怖い選択です。どうせ動くならば、未来がより良くなる方向に行動することが重要です。

アセットアロケーション運用は1950年代から研究され続けており、現在も経済学の分野で最もトップレベルの運用手法です。日本人に最適化した全世界投資という形で、多くの方が一緒に学びながら進めています。

またこちらの動画「【2025年最新版】全世界投資22年間の運用結果公開!(新・旧NISA含む)」では、マネーセンスカレッジが2003年から実践してきた全世界投資の最新の運用実績を公開していますので、ぜひご覧ください。