年末はNISAのロールオーバーの時期。ロールオーバーは一般NISAを利用する際に重要となる仕組みです。マネーセンスカレッジでは、非課税期間が終わった商品は特定口座に移管せずロールオーバーすることをおすすめしています。

しかし、本当にロールオーバーをしたほうがいいのか悩む方もいるのではないでしょうか。

そこでこの記事では、現在一般NISAを利用されている方へ向けて、ロールオーバーをおすすめする理由を解説します。仕組みについて自信がない方も、ぜひ参考にしてくださいね。

NISAでロールオーバーすると非課税で運用できる期間が伸びる

そもそもロールオーバーとは、非課税期間満了後に翌年の非課税投資枠へ購入していた金融商品を移管できる制度です。つまり、最長10年間非課税で運用できるということです。

一般NISAで購入した株式や投資信託などは、運用で得た利益が非課税になります。

しかし、非課税期間は原則5年。5年を過ぎた場合、何もしなければ課税口座へ払い出しされてしまうのです。

この際に、ロールオーバーを行うと今まで運用していた5年間に加えてさらに5年間非課税で投資を続けられます。

たとえば、一般NISAを利用してから5年経ったあとに思うような運用利益が出ていないと、さらに投資を続けたいと考えるでしょう。

その際に、ロールオーバーを使って非課税期間を延長し、商品の価格が上がるまで待つことが可能です。つまり、非課税投資枠を最大限まで活用できるようになるのが魅力です。

NISAのロールオーバーは新規買付枠が減るデメリットがある

デメリットとして、ロールオーバーを行うと翌年の新規買付枠が減ってしまうことが挙げられます。

たとえば、非課税期間満了時の商品価格が100万円だったとしましょう。

一般NISAの非課税投資枠は120万円です。そのため、100万円分ロールオーバーを行うと、翌年に新規で投資できる金額は20万円に減ってしまいます。

ただし、新規買付枠は基本的に一般NISAで個別株式を利用している方に関係します。

現在、一般NISAで積立投資を行っている方は、新規買付枠が減っても問題なく運用できるので安心してください。

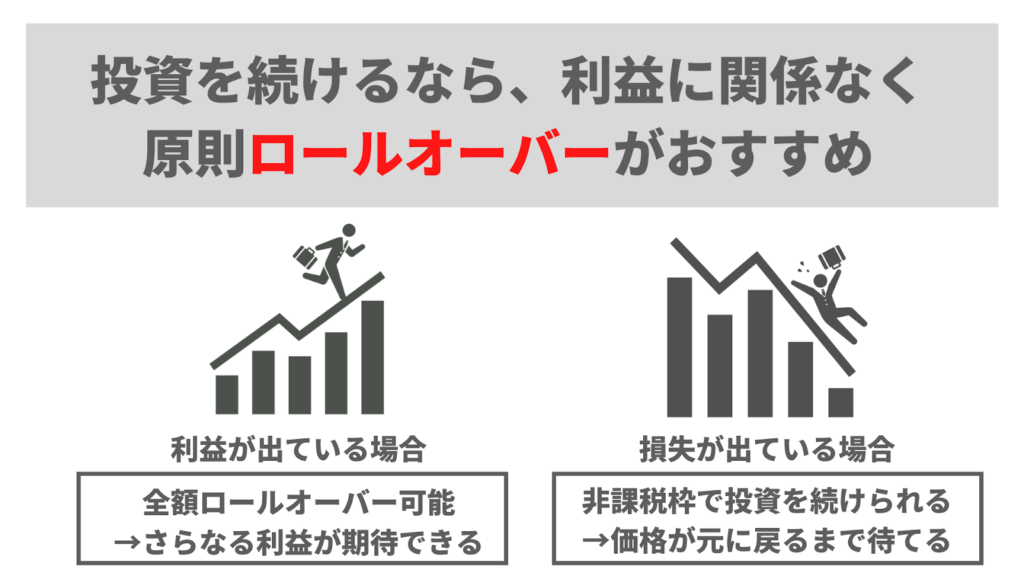

ロールオーバーはできるだけ続けるのがおすすめ

NISA口座で投資を行っている場合は、基本的に現在の利益に関係なくロールオーバーを推奨しています。

では、なぜロールオーバーがおすすめなのでしょうか。「利益が出ていない場合」と「利益が出ている場合」の2パターンで考えて説明します。

利益が出ていない場合

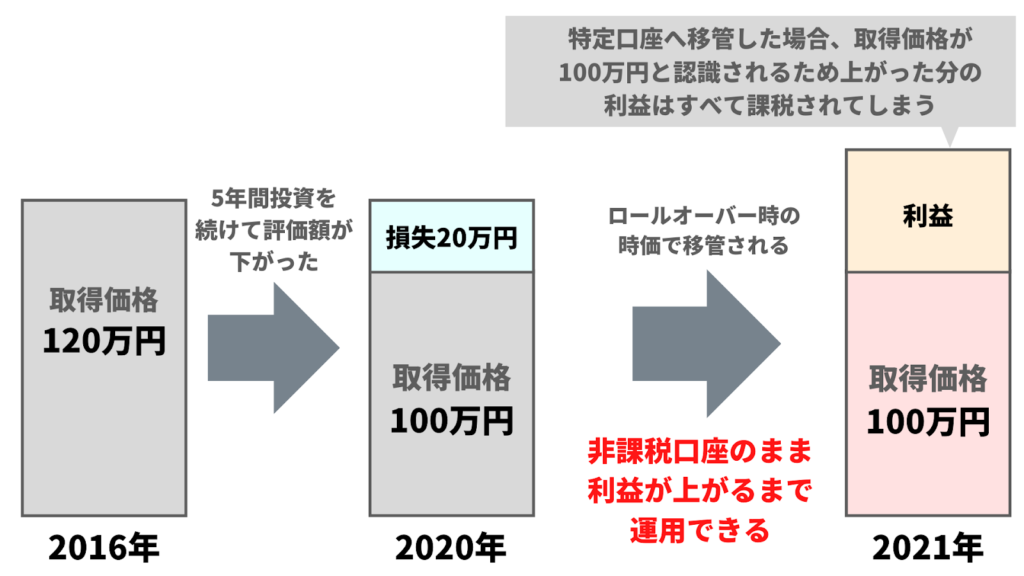

購入した商品の価格が下がって利益が出ていない場合には、有無をいわさずロールオーバーがおすすめです。

たとえば、120万円で購入した商品を5年間運用した結果、取得価格が100万円に下がっていたとしましょう。

価格が下がった状態でロールオーバーせずに特定口座へ移管すると、120万円で購入した商品が100万円の時価で移管されます。

つまり、特定口座で投資を続けて120万円に戻ったとしても、20万円の利益が出たと判断され課税されてしまうのです。

ロールオーバーにより投資を続けると、運用次第で価格が高くなる可能性もあります。

そのため、非課税期間満了時に価格が下がっている際はロールオーバーがおすすめです。

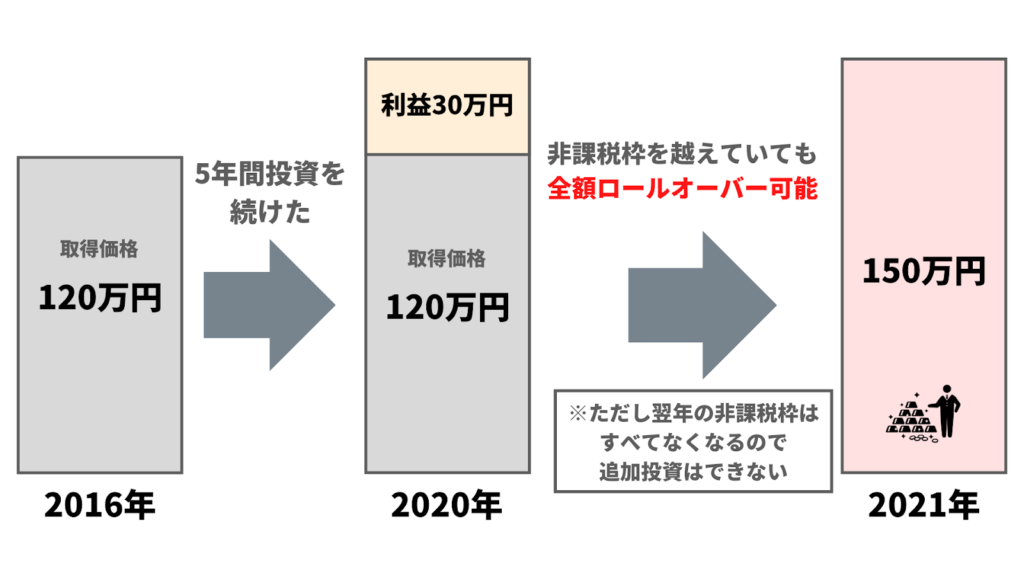

利益が出ている場合

利益が出ている場合も、ロールオーバーがおすすめです。

一般NISAのロールオーバーでは、取得価格の値段が上がっていたとしても元々の取得価格で翌年の一般NISA枠へ移管されます。

たとえば、120万円で購入した商品が5年間運用した結果150万円になっていたとしましょう。

この場合、元々の取得価額120万円で全額(150万円)がロールオーバーされます。

つまり、30万円分の利益分は非課税となって翌年のNISA枠へ移せるため、投資家側はお得です。

ただし、非課税枠120万円を越えるロールオーバーをした場合、翌年の非課税枠はすべて使うことになります。新規買付ができなくなるので注意しておきましょう。

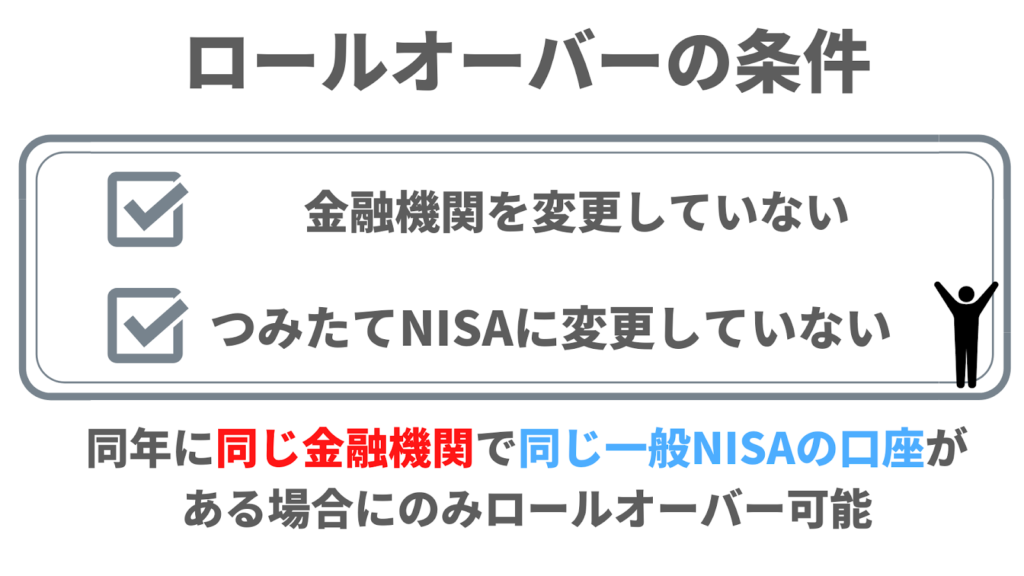

一般NISAでロールオーバーを行うための条件

基本的には、一般NISAを利用している方は非課税期間満了時にロールオーバーがおすすめです。

しかし、条件によってはロールオーバーができない場合があります。

そこでここでは、ロールオーバーができない2つの条件を紹介します。条件を満たしていない場合は、特定口座への移管か売却になるのでしっかり確認しておきましょう。

金融機関を変更している

NISA口座の金融機関を変更している場合、ロールオーバーはできなくなります。

NISAでは、1年に1回金融機関の変更が可能です。

たとえば、金融機関AでNISA口座を開設し商品を保有しており、運用途中で金融機関Bに口座変更を行ったとしましょう。

その際に、金融機関Aで購入した商品は、非課税期間が終了するまで金融機関Aで保有する必要があります。

NISA口座を金融機関Bに変更しても、購入した商品の中身を移せないのです。

すでに金融機関Bに口座を変更してしまったため、金融機関Aの商品はロールオーバーする先がありませんよね。

そのため金融機関を変更している場合は、ロールオーバーができなくなります。

つみたてNISAに変更している

一般NISAからつみたてNISAに変更している場合も、ロールオーバーはできないので注意してください。

現状、1年に1回だけ一般NISAからつみたてNISAへの変更が可能です。

しかし、金融機関の変更と同様で保有していた商品の移管はできません。

一般NISAで購入した商品は、非課税期間が終わるまで運用しなければならないのです。

非課税期間満了後にロールオーバーを行いたくても、すでにつみたてNISAへ口座を変更していることで金融商品の受け取り先がありません。

そのため、つみたてNISAに変更している場合もロールオーバーができなくなります。

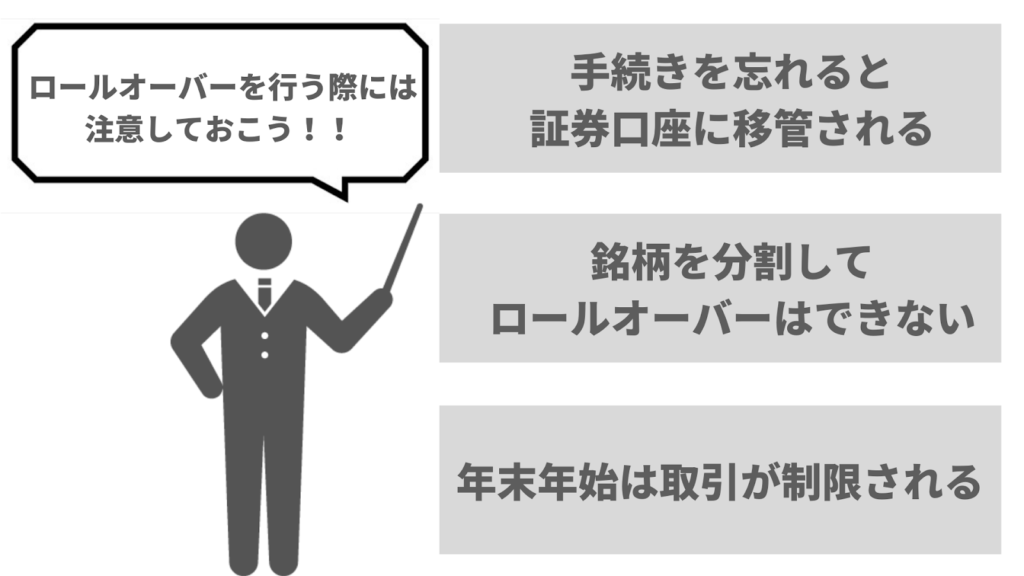

ロールオーバーを行うときの3つの注意点

ここまでロールオーバーの重要性や条件を解説しました。

ただし、ロールオーバーを行う際には注意するポイントが3つあるので、この項目で解説します。

1.手続きを忘れると証券口座へ移管される

ロールオーバーは、毎年手動で手続きが必要です。

ロールオーバーができる期日を過ぎてしまったり、手続きを忘れていたりした場合、一般NISAで購入していた商品は自動的に特定口座へ移管されます。

そのため、できるだけ早く期日内に手続きを行いましょう。

ロールオーバーの手続き期日は、NISA口座を開設している金融機関によって異なります。

金融機関によっては、書類による手続きが必要な場合もあるため早めの申請がおすすめ。ネット銀行であれば基本的にすべてオンラインで完結します。

したがって、自分が利用している金融機関の公式サイトを確認して手続きを行ってください。

2.銘柄を分割してロールオーバーできない

ロールオーバーを行う際は「銘柄ごとに指定」か「すべてを移管」の選択肢があります。

銘柄ごとに指定はできますが、中身については分割してロールオーバーできないので注意が必要です。

また、ロールオーバーを行う銘柄を指定する場合は、所定の手続きが必要になる可能性もあります。

期日に間に合うように早めに申し込みを行いましょう。

3.年末年始は取引が制限されてしまう場合もある

ロールオーバーを設定した場合に、年をまたぐ取引ができなくなる可能性があります。

証券取引所で年末の最終取引日に行われる催事「大納会」などに売買を行うと、約定日(売買が成立した日)と受渡日(売買代金を決済する日)が年をまたいでしまいます。

仮に150万円分ロールオーバーをしている場合には、翌年の非課税枠はすべてなくなってしまうため新規買付ができない状態です。

この場合に、約定日と受渡日が年をまたいでしまうと、約定日に注文した商品が受渡日には受け入れられないことになってしまいます。

上記のようなことが起きないように、金融機関によっては年末年始の取引を制限している場合があるので注意してください。

手続きは毎年必須!早めにロールオーバーの手続きを終わらせておこう

原則、直近で何かしら必要なお金がないのであれば運用している資金はロールオーバーがおすすめです。たとえロールオーバーを行ったとしても、売却はいつでもできます。

そのため、翌年も続けて投資をするか迷っている方は、まずは1度ロールオーバーを行ってみてから再検討してみてはいかがでしょうか。

手続きについての詳しい内容は、各証券会社や金融機関、チーム7%内に記載されていますので、そちらをご参照ください。

ロールオーバーは毎年手続きが必要です。忘れないように早めに行動して、投資を続けていきましょう。

累計20,000人以上が受講!チーム7%プレ講座を無料公開中

マネーセンスカレッジでは「投資をしたいけど何から始めたらいいかわからない方」のために会員制チーム7%を運営しています。

「チーム7%は本当に自分に合うのかな?」というような疑問をお持ちの方のために用意しました。せっかく入会するのにミスマッチは避けたいですよね。私たちも同じ気持ちです。

この講座では「マネーセンスカレッジの投資方法の秘密」や「なぜ誰でも簡単に7%運用ができるのか」などの疑問にお答えしています。あなたが今抱えている投資やお金、チーム7%に関する不安を解決してください。

こちらの無料プレ講座は月額1,980円(税込)で提供しているチーム7%の凝縮版です。20年間で累計20,000人以上が視聴しており、資産運用を始められています。

内容をくわしく知りたい方は以下のフォームからご視聴ください。