退職金投資で絶対に守ってほしい3つのルール

3月は退職金のシーズンです。退職金を使って投資を始めようと考えている方も多いかと思います。投資は正しく活用すれば有益なものですが、将来を保証するものではなく、思っていたものとは異なる側面もあります。

メリットだけでなくデメリットや前提条件もしっかり理解したうえで、自分自身で判断できるようになることが大切です。

退職金投資で絶対に守ってほしい3つのルール(1:57)

退職金の投資において絶対に守ってほしいルールが3つあります。それは「一括投資しない」「集中投資しない」「利回りを高く追い求めない」の3点です。一般的に言われていることとは逆に聞こえるかもしれませんが、断片的な情報で「こんなはずじゃなかった」と後悔してほしくないという思いからお伝えします。

①一括投資しない(2:39)

1つ目のルールは、一括投資をしないこと、言い換えれば「迷ったら時間分散を取り入れる」ということです。その理由は、多くの方が下落に耐えられないからです。

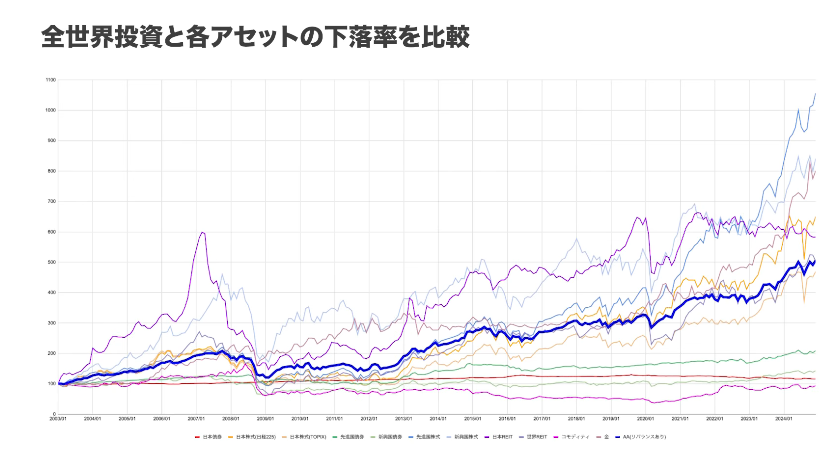

過去のデータを見ると、全世界に分散投資していたとしても、リーマンショック時には約38%の下落がありました。日本REITや先進国REITに集中していた場合はマイナス75〜76%にもなっており、1,000万円が250万円になるという事態が起きていました。しかもその後回復するまでに7年から12年かかっています。投資を始めて数年でこのような事態に直面したら、精神的に続けるのは非常に困難です。

過去の主なショックを振り返ると、第一次オイルショックで約50%、ITバブル崩壊で約35%、リーマンショックで約60%、コロナショックで約25%の下落がありました。10〜20年に1度は大きな下落が起きており、退職後の運用期間中に1度は経験する可能性は十分あります。

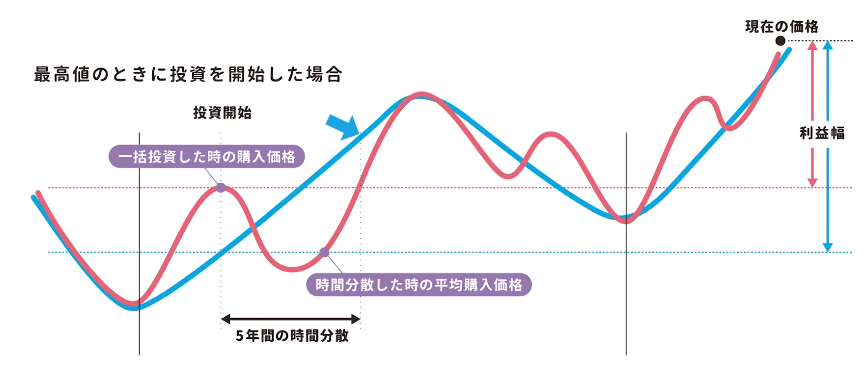

一括投資と時間分散を比較したグラフで考えてみます。たとえば相場のピーク近くで一括投資してしまった場合、その後5年間ずっとマイナスが続き、元の水準に戻るまでに5〜10年かかることもあります。一方で5年間にわたって分散投資した場合、ドルコスト平均法の効果により平均取得単価が下がり、結果として一括投資のワーストケースと比べて有利な水準で購入できます。

「経済的合理性から見れば一括投資が有利」という意見もあります。確かに過去のすべてのデータの平均で見ればそうかもしれません。しかしその平均値は投資期間が無限大であることを前提にしています。皆さんには必ず使う時期が来ます。相場のどの位置で投資を始めるかは自分では選べません。最適なタイミングで一括投資できるかどうかはギャンブルと同じです。迷ったら時間分散、まずは5年間の分散投資をおすすめします。慣れてきたら相場の状況を見て一括投資に切り替えることも十分可能です。

②集中投資しない(17:00)

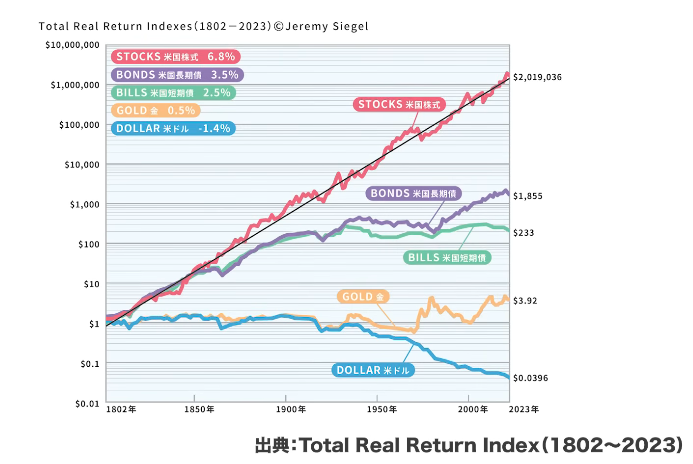

出典:Tptal Real Return Index(1802~2023)

2つ目のルールは、集中投資をしないことです。1802年から2023年までの長期データを見ると、米国株式は指数関数的に増加しており、債券や金、米ドルと比べて圧倒的なリターンを誇っています。これを見ると「株式だけでいい」という考えになるのも理解できます。

しかしこのデータは約200年という超長期の話です。バフェット氏が妻への遺言書に「資産の9割をS&P500に」と書き残したのも、何世代にもわたって使われることを前提にしているからです。退職金は違います。いずれ自分自身が使うお金です。

皆さんの退職金運用期間は長くても30年、平均すると10数年程度です。その期間中に大きな下落が起きて、まさに使いたいタイミングで資産が大幅に減っていたら意味がありません。10年に1度程度は30〜60%の下落が起きており、使い始めるタイミングでそれが重なる可能性は十分あります。

安定的な老後のためには、資産分散を取り入れることが不可欠です。さらに言えば、投資に回す金額自体も考える必要があります。ファイナンシャルプランニングをもとに投資しない資金も確保しながら、退職金の一部を投資に回すという視点も重要です。

③利回りを高く追い求めない(21:31)

3つ目のルールは、利回りを高く追い求めないことです。全世界投資の平均的な年利回りは約7%です。「たった7%では低すぎる」と感じる方もいるかもしれませんが、この数字の意味をしっかり理解してほしいと思います。

60歳で退職金を受け取り、5年間時間分散で投資し、65歳時点で一括投資と同等の水準に達したとします。そこから10年運用すると、7%の複利効果によって約2倍になります。つまり75歳時点では退職金受け取り時と比べて約2.5倍に成長している計算です。

「利回りを1%上げたら早く増えるのでは」と思われるかもしれません。しかし7%から8%に上げても、資産が2倍になるまでの期間はたった1年しか縮まりません。10%にしてようやく3年、15%にしてようやく半分の期間になります。利回りを3倍にしても期間が3分の1になるわけではないのです。

重要なのは、利回りを1%上げるためにリスクは約4%増えるということです。株式1本の運用はバランス型と比べてリスクが約2倍ある一方、リターンの上乗せは多くて2〜3%程度です。利回りを追い求めた結果、下落幅が大きく広がるリスクをとることになります。

利回りを高く求めるよりも、投資期間を1年でも延ばすことを考えることが効果的です。延長雇用を1年伸ばすなど、運用期間を長くする工夫によって、同じ利回りでも得られる資産は大きく変わります。

レバレッジ商品は長期投資には使えない(26:34)

楽天証券の2026年2月における60代の買い付けランキングを見ると、1位はオールカントリー(全世界株式)、2位はS&P500、そして3位には日本株式の4.3倍ブルというレバレッジ商品が入っています。

あるプロ野球選手がベア型商品(日経平均が下がると利益が出る商品)に投資して2,000万円の損失を抱えていたところ、大きな暴落局面で800万円の利益を得たというエピソードがありました。しかしマイナス2,000万円に対してプラス800万円では割に合いません。そもそもレバレッジ商品は保有し続けるだけで価値が目減りしていく構造になっており、長期投資には向きません。

ここぞというタイミングで短期的に使うものであり、老後の退職金運用に使うべきものではありません。

まとめ(28:34)

退職金投資の3原則は「長期投資・資産分散・時間分散」です。運用期間は最低でも10年以上確保することが望ましく、正しい方法で運用すれば少なくとも預金よりは良い結果が期待できます。大切な退職金を一瞬で溶かしてしまうことなく、安心した老後生活を送るために、この3つのルールをぜひ守っていただければと思います。

またこちらの動画「【50代以上は要注意!】日本株4.3倍ブルで退職金・老後資産が消える!?」では、日本株4.3倍ブルの危険性と長期投資に向かない理由を解説していますのでぜひご覧ください。