「老後は医療費で支出増える」は間違い!?データで見る老後資金の意外な真実

老後を迎えると医療費が多くかかり、支出が増えていくというイメージを持っている方は多いのではないでしょうか。しかし実際のところ、このイメージは正しいのでしょうか。

今回は政府の統計データである家計調査を基に、老後の支出の現実について解説していきます。

老後の支出の現実(家計調査ベース)(1:05)

出典:総務省

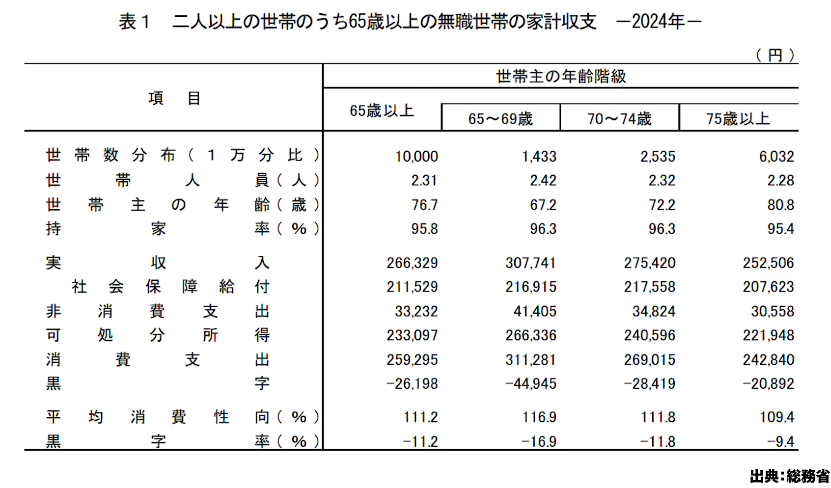

2024年の家計調査から、2人以上の世帯のうち65歳以上の無職世帯、つまり年金生活者の収支を見てみましょう。65歳以上をひとまとめにすると、月額2万6000円の赤字となり、これがいわゆる老後2000万円問題の根拠となりました。

しかし65歳以上の中でも年齢層を分けて見ると、興味深い傾向が見えてきます。65歳から69歳、70歳から74歳、75歳以上と分けて見ていくと、社会保障給付である年金の収入はほとんど変わりません。

一方で消費支出は、65歳から69歳では高めですが、70歳から74歳で26万9000円、75歳以上では24万円と、年齢が上がるにつれて下がっていきます。赤字幅も同様に減少していくのです。

重要なのは、老後2000万円問題というものはそもそも存在せず、個々の家庭によって必要額は異なるということです。

そして統計データから見えてくるのは、消費支出が全体的に下がっていくという事実なのです。

医療費は本当に上がっている?(4:11)

では、なぜ消費支出が下がっていくのでしょうか。医療費が増えていくというイメージがありますが、実際のデータを見てみましょう。

保健医療費のデータを年齢階級別に見ると、60歳からの平均で1万7641円、65歳から1万7516円、75歳から1万7280円と、実はほぼ横ばいか、むしろ微減しているのです。85歳以降は病気や入院、手術などで多少上がりますが、イメージされるほど医療費がどんどん上がっていくということはありません。

これは日本の国民皆保険制度のおかげです。高額療養費制度などもあり、医療費がサポートされているため、大きく増えることはないのです。

むしろ全体的に見ると、支出がどんどん下がっていくのが現実です。たとえば教育費は65歳からほとんどなくなります。通信費も下がり、交通費も人と会いに行く機会が減るため下がっていきます。自動車関連費も免許返納などもあり、75歳からはほとんど計上されないほど下がります。教養娯楽費も、最初は3万円ほどあったものが75歳時点では2万4000円ほど、80歳以降では2万円を切るのです。

老後の家計は基本的に、食や日々使うものの消費に特化していき、娯楽の部分や贅沢の部分は徐々に下がっていきます。医療費の心配はそれほどしなくてもよいのです。

ただし今後は所得がある程度多い人については負担率が上がってくるかもしれません。しかし普通の世帯で考えれば、それほど大きく上がっていくことはないでしょう。

私見ですが、お金がなくなっていくから支出が下がるのではなく、お金はある程度あっても活動量が減るから、体が動かなくなるから支出が減っていくのでしょう。

「老後に好きなこと」はそもそも非現実的(9:26)

実際に両親や義理の両親を見ていても、50代の頃は海外旅行に連れていけましたが、60歳を過ぎ65歳を過ぎてくると、途端に難しくなってきます。走るのが難しくなり、余裕を持ったスケジュールが必要になるのです。50代の時だったら元気に行けていたことも、年齢とともに変わってきます。

衰えは誰にでも来るものです。ここで強く言いたいのは、老後に好きなことをやりたいと思っているのはそもそも現実的ではないということです。

老後生活に入ってから好きなことをやろうとしても、時間はあってもお金はあっても、体力がないということになってしまうのです。

日々の通勤がなくなり、仕事の関係で体を動かすことがなくなると、途端に体が衰えていくのをよく見ます。体力維持のために散歩などをしている方も多いと思いますが、それでもやはり衰えていくのです。

したがって、老後にやりたいことをまとめてやろうとか、退職したら自分の趣味の時間に当てようというのは、現実的ではありません。老後生活に入ってから好きなことをやろうとしても、時間はあってもお金はあっても、体力がないということになってしまうのです。

自分のやりたいことがあるのなら今やるべきです。人生は楽しんだもの勝ちです。ただし刹那的に生きろと言っているわけではなく、将来のことも考えて準備をしたら今楽しめるということです。

老後の手前の50代や、老後に入ってすぐの65歳や60歳の時に、今やりたいことをやっていけば、活動量も増えていきます。アクティブな生活をして自分の楽しみをどんどんやっていくという前向きな心持ちの人は、やはり若々しいのです。

一番最初に老後資産設計(11:50)

ファイナンシャルプランでは、一番最初に老後資産設計をしてほしいと言っています。ファイナンシャルプランニングを有料で頼んでも、20代や30代の方だったら老後まで作らないことが多いでしょう。直近の結婚や、一番多いのは家を買う時です。工務店などがローンを組んだ際にファイナンシャルプランが破綻しないかチェックしてくれますが、老後までしっかりしているところは半分以下だと思います。

それでも一番最初に老後資産設計をしてほしいのです。なぜなら皆さんの不安事というのは、結局突き詰めれば老後資金なのです。

これさえクリアしてしまえば、後の不安はほとんど解消されます。

老後資産設計をするということは、老後の後の看取りのことも考え、住まいを持ち家にするのか賃貸で行くのか、今の状況を考えて自分自身の希望も全部考えた上で設計します。これができ上がったら、今のお金を全部使えるのです。

使いたいことは人それぞれ違います。年に1回は海外旅行に行きたいという人もいれば、国内旅行で温泉に浸りたいとか、年に数回は美味しいものを食べに行きたいとか、自分の趣味にお金をかけたいとか、何かしらお金は付きまとうものです。そこにお金を突っ込めるのです。これは老後まで待つ必要はありません。

おそらく皆さんが言いたいのは、休みが取れないということでしょう。しかし今のワークライフバランスが重視され、労働環境もどんどん良くなっています。年次有給休暇は理由は要りません。休むのは労働者の権利です。今年はシルバーウィークも長く、2日休めば9連休になり、さらに夏休みなどを組み合わせれば2週間休めます。

休みが取れるか取れないかはあるかもしれませんが、自分で交渉をしていくのです。自分の理想の人生を手に入れるためには、戦うことが必要です。今自由に使うお金があれば、活動量がまだ衰えていない時に、自分自身の好きなことができるのです。

老後まで待つ必要はありません。ショートケーキの一番最後に食べるイチゴではないのです。イチゴは最初に食べるものです。老後資産設計をすればイチゴを先に食べられるのです。

だから一番最初に作っておくことが大事で、しかも完璧なものを作る必要はありません。モデルケースでよいのです。65歳から働くのか働かないのかもよくわかりませんが、それでもよいからモデルケースとして作っておくことが大人の嗜みです。

マネーセンスカレッジでは「本当にもらえる年金額まる分かり無料体験会」をやっています。本当に分かりやすく、ほとんど出来上がっているため、出来上がれば人生が決まります。

あとは自分のものにアレンジしていくのです。どんな人生が送りたいかは人それぞれです。65歳で絶対に仕事はやめたいという人もいれば、別に続けるのは苦じゃないという人もいます。何に価値観を持っているのか、何に重きを置いているのかが分からないため、そこでアレンジしていってほしいのです。

まとめ(17:20)

加齢とともに医療費が上がっていくと思っている方がいらっしゃいますが、ほとんど増えていきません。将来は所得が多い人や資産が多い人については負担率が上がってくるかもしれませんが、それは払えばよいのです。

加齢とともに支出は減っていきます。これはお金がないからではなく、活動量が減るからです。だったら今も未来もそれなりに楽しむためには、その時その時にしたいことをやっていくのが大事です。

そのためには老後資産設計が絶対に必要です。それがなかったら安心して使えません。今使ったら足りなくなるかもしれないと思ってしまうからです。老後も安心して生活できるという基盤を整えて、今を楽しもうというのがマネーセンスカレッジの思いです。

今も将来もどちらも大事だから、今も楽しむし将来のことも考える。これをバランスよく生きていきましょう。

またこちらの動画「【老後破綻】年金だけでは生活できない!老後に必要な金額と準備とは?」では、年金の落とし穴と不足額、今からの具体策を解説していますのでぜひご覧ください。