“無駄遣い”額は年間平均10万円。衝動買いを抑える5つの行動ルール

資産形成において大敵である無駄遣いや衝動買いをなくす、あるいは抑える方法について考えていきます。

今回は無駄遣いに関するアンケート調査の結果を紹介しながら、その無駄遣いをなくすための具体的な方法についてお話しします。

1世帯あたりの無駄遣い額10万4292円(0:57)

出典:「日本全国で発生する“無駄遣い”」に関する調査

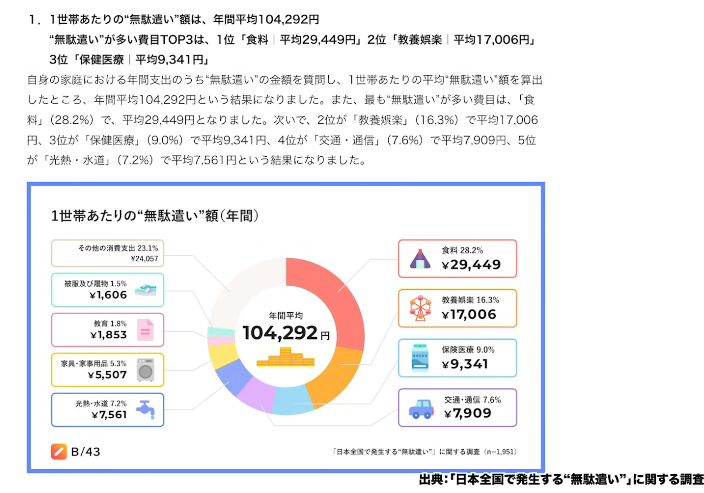

日本全国で実施されたインターネット調査によると、1世帯あたりの無駄遣い額は年間平均で10万4292円という結果が出ています。この調査は1951人を対象に行われた信頼性の高いものです。

内訳を見ると、最も多いのが食料で平均約3万円、次いで嗜好品が1万7000円、健康医療が9300円となっています。

出典:「日本全国で発生する“無駄遣い”」に関する調査

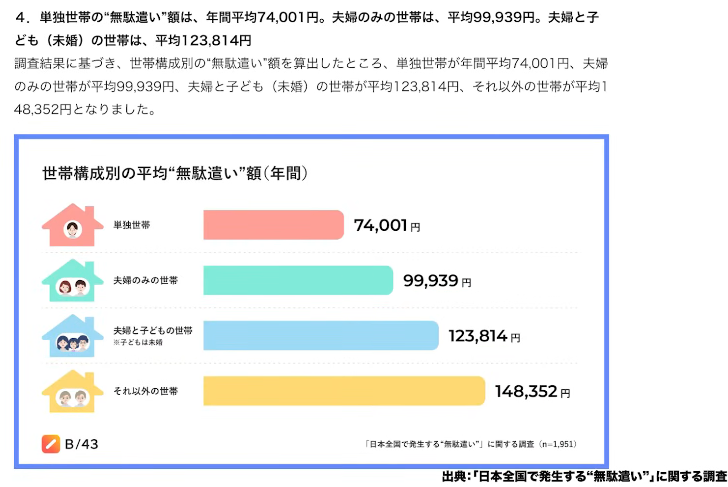

世帯別で見ると、単身世帯は7万4001円で月に換算すると約6000円程度です。夫婦のみの世帯は約10万円、夫婦と子供の世帯は12万3810円、それ以外の世帯では14万8000円と、世帯人数が増えるにつれて無駄遣い額も増加する傾向にあります。

出典:「日本全国で発生する“無駄遣い”」に関する調査

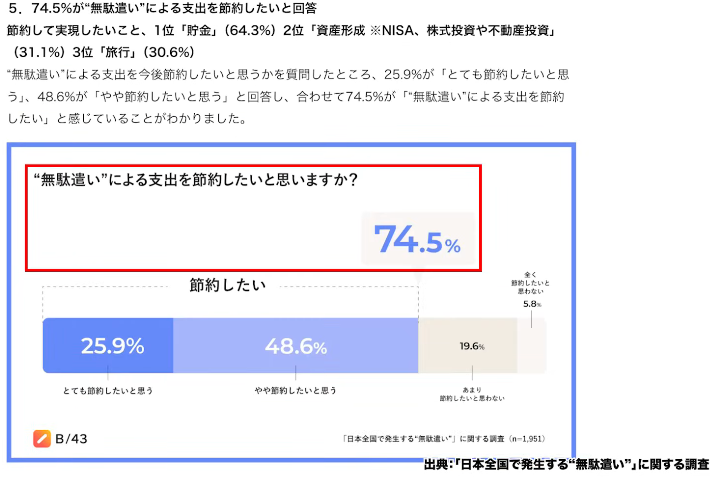

興味深いのは、74.5%の方が無駄遣いによる支出を節約したいと考えている点です。逆に言えば、約25%の人は無駄遣いを許容しているということになります。

出典:「日本全国で発生する“無駄遣い”」に関する調査

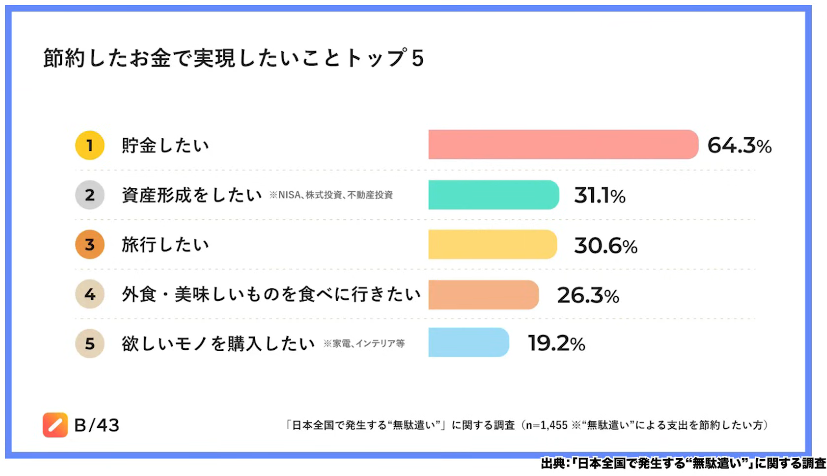

節約して実現したいことのトップは貯金で64.3%、2位が資産形成で31.1%、3位が旅行となっています。10万円あればそこそこの旅行ができるため、無駄遣いするくらいなら旅行に使いたいと考える人も多いようです。

月1万円を投資にまわすとどうなる?(3:13)

年間約10万円の無駄遣いは、月に換算すると約8000円になります。切りよく毎月1万円として計算すると、これを10年間投資に回した場合、想定利回り5%で155万円になります。

無駄遣いと感じている支出の一部でも投資に向けることができれば、それなりのまとまった金額になるのです。全く貯蓄できないという方や100万円も貯蓄したことがないという方でも、日々の生活の中から節約できる可能性は十分にあります。

家計管理の世界では「黒字は覚悟、赤字は習慣」という言葉があります。黒字だからといって安心できるわけではなく、赤字を計画的に作ることも時には必要です。ただ、それができないのが人間というものなので、強制的にシステマティックに資産形成を行うのが最も効果的だと考えられます。

無駄遣いの要因のひとつ”衝動買い”(4:31)

無駄遣いが発生してしまう要因の一つとして、衝動買いが挙げられます。支出をした時点では、それが無駄遣いかどうかは分からないものです。誰もが欲しいと思い、必要だと思って購入しているからです。

例えば食費が最も多い理由は、大半がフードロスによるものだと考えられます。お腹が空いている時に買い物に行ってしまうと、すべてが美味しく見えて余計なものまで買ってしまいがちです。

買い物のルールを決めることが重要です。例えば、週に2回のタイミングで買い物に行き、3日間の献立を考えて必要なものだけを購入する方法があります。メインの食材を魚、豚肉、鶏肉、豆腐系などから選び、それに野菜2種類とキノコなどを1種類加える程度に絞ります。

iPhoneのリマインダーなどに買うものを書き出し、それ以外は購入しないというルールを徹底すれば、無駄遣いは大きく減らせるでしょう。

フードロスを防ぐためには、冷凍庫を過信しないことも大切です。冷凍すれば無限に保存できると考える人もいますが、実際には冷凍焼けしてしまうこともあります。冷蔵庫を空にする気持ちで計画的に食材を使い切ることを心がけましょう。

衝動買いを抑える5つの行動ルール(8:01)

無駄遣いをシステマティックに防ぐために、衝動買いを抑える5つの行動ルールを紹介します。

まず1つ目は「24時間ルール」です。欲しいと思ったら、まず1日だけ待ってみることです。何もしなくても構いません。ただ1日待つだけで、翌日にはこれは不要だったと思うことも多くあります。忘れていたら、それはほとんど必要のないものだったということです。それでも欲しいと思うなら、その時に購入すればよいのです。

2つ目は「5分ルール」です。購入前に5分だけ、もっと安いものがないか、クーポンがないかを探してみます。5分以上探すとダラダラしてしまうので、時間を区切ることが重要です。無駄遣いの一つとして、より安い選択肢があったのに高いものを買ってしまったというケースもあるため、このルールで防げる可能性があります。

3つ目は「面倒を想像するルール」です。これも5分だけ時間を取り、買った後の管理、維持、収納、処分の手間を考えてみます。例えば洋服を1着増やしたら、何を減らすのか、どこに収納するのかを具体的にイメージします。この物を買ってきた時にどこに置くのかを5分だけ考えると、面倒だと感じて購入を思いとどまることもあるでしょう。

4つ目は「10-10-10のルール」です。10日後、10ヶ月後、10年後にその購入品に意味があるかどうかを自問します。

5つ目は「2倍ルール」です。その支出価格の2倍の価値、満足、効用を得られるかどうかを考えます。なぜ2倍なのかというと、1万円を年7%の複利で運用すると10年後には約2万円になるからです。2倍の価値がないのであれば、10年待ってから買えばよいという考え方です。

夫婦間のルールとして、このルールを応用する方法もあります。お互いに無駄遣いではないかと思うものがあっても、相手がそれにかかるお金の2倍を払ってでもしたいと思うなら、何でも許可するというルールです。その2倍分のお金は夫婦の共同貯金となり、2人で行く旅行費用に充てられます。このルールを設けることで、無駄遣いは減り、旅行も実現できるという一石二鳥の効果が期待できます。

買い物をする時、1万円で1万円の価値のものと交換していると説明されることがありますが、実際にはそうではありません。購入者は1万円以上の価値があると思って購入しているのです。なぜなら、1万円は万能交換券として何でも交換できるため、同等の価値では絶対に手放さないからです。

売る側は1万円の値段をつけていても、仕入れ値や利益を考えると1万円の価値があるとは思っていません。買う側は1万円よりも高い価値を見出し、売る側は1万円よりも低い価値だと考えているからこそ、売買が成立するのです。そう考えると、2倍ぐらいの基準が抑制効果としてちょうどよいと言えます。

まとめ(13:39)

無駄遣いをなくしたいと皆さん思っているものの、平均して月8000円程度は使ってしまっているのが現実です。これを改善するには、自分を見つめ直す作業が必要になります。

お金を学ぶ過程には必ず順番があり、最初に学ぶべきは「使う」ことです。賢く使うことを学べないと、いくら稼ぐ、貯める、増やすといったことを勉強しても、ザルのようにお金がなくなっていきます。

使うことが分かっているということは、自分に必要なものが分かっている、自分自身がそこに価値を見出しているということでもあります。使うか使わないかというトレードオフをしっかり理解し、その天秤を動かせるようになると、お金をコントロールすることができるようになります。

お金をコントロールする力をつけるには、感情と経済的合理性の両方が大事です。経済合理性だけで考えると心の中にモヤモヤが残ってしまう人が多く、感情だけで判断すると動物と変わらなくなってしまいます。理性で抑えることも必要なのです。この両者を柔軟に使い分けられるのが人間らしい生き方だと言えるでしょう。

今回お話しした内容のすべてができる必要はありませんし、すべてを常に考える必要もありません。それでは気が滅入ってしまいます。ただ、たまにこういったことを考えてみて、無駄遣いや衝動買いを抑える行動原則、行動ルールを人生の中に、また家計管理の中に取り入れていただければと思います。そして、浮いたお金は資産形成に回していくことをお勧めします。

またこちらの動画「家計が整えば人生が好転する3つの理由」では、家計を手取り基準の4分割で設計し直し、貯蓄投資25%を確保する方法を解説していますのでぜひご覧ください。