暗号資産の分離課税化へ。複雑な分類をわかりやすく解説【令和8年度税制改正大綱】

令和8年度税制改正大綱に暗号資産の課税方法変更が盛り込まれました。内容が複雑なため、表にまとめて解説します。

ただし、この税制改正大綱はまだ法律になっておらず、細かい部分が曖昧に書かれている箇所もあるため、その点に注意しながら説明していきます。

暗号資産の税制について(0:43)

現行制度では、暗号資産に関わる取引は現物であれ何であれ、すべて雑所得の総合課税でした。最高税率は所得税45%と住民税10%を合わせた55%の累進課税となっており、これが大きなネックとなっていました。

さらに深刻な問題として、相続で受け取った財産に暗号資産が含まれており、それが莫大な金額になっているケースがありました。相続税は時価で計算されるため、最大税率で半分が持っていかれます。相続税を払うためには売却する必要がありますが、売却すると個人所得税がかかり、また半分が持っていかれるという事態が発生していました。つまり、大きく儲かっていたはずなのに、手元にほとんど残らないという笑えない状況が実際に存在していました。

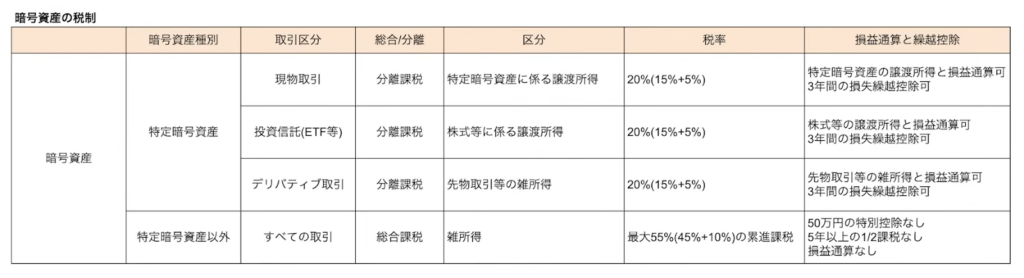

今回の改正では、暗号資産を「特定暗号資産」と「特定暗号資産以外」の2つに分けます。特定暗号資産とは何が含まれるのかはまだ分かりませんが、金融商品取引法の中で規定されるものが特定暗号資産となります。

特定暗号資産については、取引の種類によって税制が変わります。まず現物取引については、分離課税となり、新たに申請されるであろう「特定暗号資産等にかかる譲渡所得」という区分になります。これは土地建物や株式等にかかる譲渡所得とは別の新しい区分です。税率は20%で、他の譲渡所得との損益通算はできませんが、特定暗号資産の現物取引内での損益通算は可能です。また、3年間の損失の繰越控除も新設される予定です。

デリバティブ取引については、先物取引等の雑所得になります。これは元々ある区分で、FXや日経平均先物などと同じ扱いになります。こちらも税率は20%の分離課税で、先物取引所得の中でのみ損益通算が可能となり、3年間の繰越控除もできます。

投資信託、つまりETF等については、今までの投資信託等と同じ区分になります。株式等にかかる譲渡所得という形になるため、税率は20%で、株式等の譲渡所得と損益通算が可能です。配当等も含めてすべて含めることができ、3年間の繰越控除もできます。

一方、特定暗号資産以外の暗号資産については、今まで通り雑所得で55%の累進課税となります。しかも明記されているのは、50万円の特別控除も認めず、5年以上保有していても2分の1課税も認めず、損益通算も認めないということです。繰越控除も当然認められません。つまり、特定暗号資産以外は完全に排除する方針で、最大税率をかけるという厳しい姿勢が示されています。

今回の流れは、暗号資産を金融商品として扱うというものです。今までの暗号資産は決済手段として使える「物」という位置づけでしたが、これを金融商品として認めることになります。そのため、規制がかなり厳しくなります。発行体や取り扱う市場への規制が入り、発行者に対する規制も新たに導入されます。今まで発行者に対する規制はありませんでしたが、今後は発行者自体にも規制が入ることで、かなり厳格に管理していくことになります。

まだ不確定なもの(7:32)

確定している内容としては、分離課税と総合課税を特定暗号資産で分けるという点と、税率については分離課税であれば20%、総合課税であれば55%という点です。分離課税の場合、投資信託とデリバティブに関しては、おそらく株式との損益通算や先物取引の損益通算になると考えられます。デリバティブが先物取引の雑所得として区分されるのも変わりません。

ただし、現物取引が特定暗号資産にかかる新しい区分として新設されるのか、それとも株式等に含まれるのかについてはまだ分かりません。上場株式等の配当等と譲渡益の損益通算は認められているため、暗号資産に関するものも株式と損益通算を認めてくれるのか、それとも暗号資産の現物取引は別枠とするのかが曖昧に書かれており、方針さえも明確ではありません。

この税制に関しては、まず金融商品取引法の改正がなされてからという条件が付いています。税制でそのように書かれたとしても、金融商品取引法が改正されない限りは施行されません。なぜなら、金融商品取引法の中に暗号資産の取引業者を選定し、かつその名簿一覧の中に入っている特定暗号資産を規定してもらわないと、この区分ができないからです。

また、投資信託に関しても投資信託法の改正が必要になります。この両方の法律が改正されないと実施できません。おそらく同時に改正されると思われますが、金融商品取引法が改正されて特定暗号資産が規定されたとしても、投資信託法が難航している場合は、投資信託に関しては引き続き雑所得となる可能性や、商品そのものができないという形になる可能性もあります。

施行時期については、金融商品取引法の改正法の施行日が属する年の翌年1月1日からと定められています。つまり、まず法律が改正され、かつ施行されて、その施行された翌年の1月1日からということになります。最短で2027年1月1日ですが、施行がさらに先になる可能性も十分にあります。

現在暗号資産の取引をされている方や現物で保有している方は、この税制施行以降に売却しないと新しい税制は適用されません。購入が以前であっても問題ありませんが、取引した時が税制変更後、つまり法律が変わって翌年1月1日以降でないと、新しい税制は適用されないという点に注意が必要です。

まとめ(11:24)

税制改正大綱の中ではかなりのページを割いてこの内容が書かれていますが、文章で書かれているため分かりにくくなっています。この税制改正大綱はまだ法律になっていないため、オブラートに包んで書かれている部分や、国会審議に委ねるという形で書かれているものも結構あります。譲渡所得の区分や損益通算などの細かい話については、今後変わる可能性があるという点を理解しておく必要があります。

これまで暗号資産は他の金融商品と税制が全く異なっていたため、推奨の中には含めていませんでした。しかし、もし分離課税に変わって投資信託とも損益通算され、アセットアロケーション運用ができるようなインデックスができた時には、含まれる可能性は十分にあり得ます。ただし、新しい税制になったからといってすぐに投資対象に入れるわけではなく、慎重に検討していく必要があります。

またこちらの動画「《S&P500・オルカンは資産分散とは言えない》最終的に資産分散が最強になる理由」では、資産分散について勘違いしやすいポイントと正しい理解について解説していますのでぜひご覧ください。