GPIFが2024年の収益を発表。全期間で10年間収益をすべてプラスにした運用方法とは

スタート(0:00)

日本の公的年金を運用するGPIFが2024年の収益を公開しました。あまり話題になっていませんが、老後の生活を考える上で非常に重要な情報です。老後の収入源は年金収入か金融資産からの収入しかありません。労働からの収入がなくなるため、年金がどのように運用されているのかを知ることは、誰にとっても欠かせない知識と言えます。

GPIFもアセットアロケーション運用を採用しており、その運用は非常に安定しています。今年も報告がありましたので、その内容を詳しく見ていきましょう。

GPIFの発表資料(2024年度)(1:23)

今回発表された2024年度の運用状況は、法律上義務付けられている業務概況書にまとめられています。非常に見やすく、1ページに全ての重要な情報が集約されています。

出典:GPIF

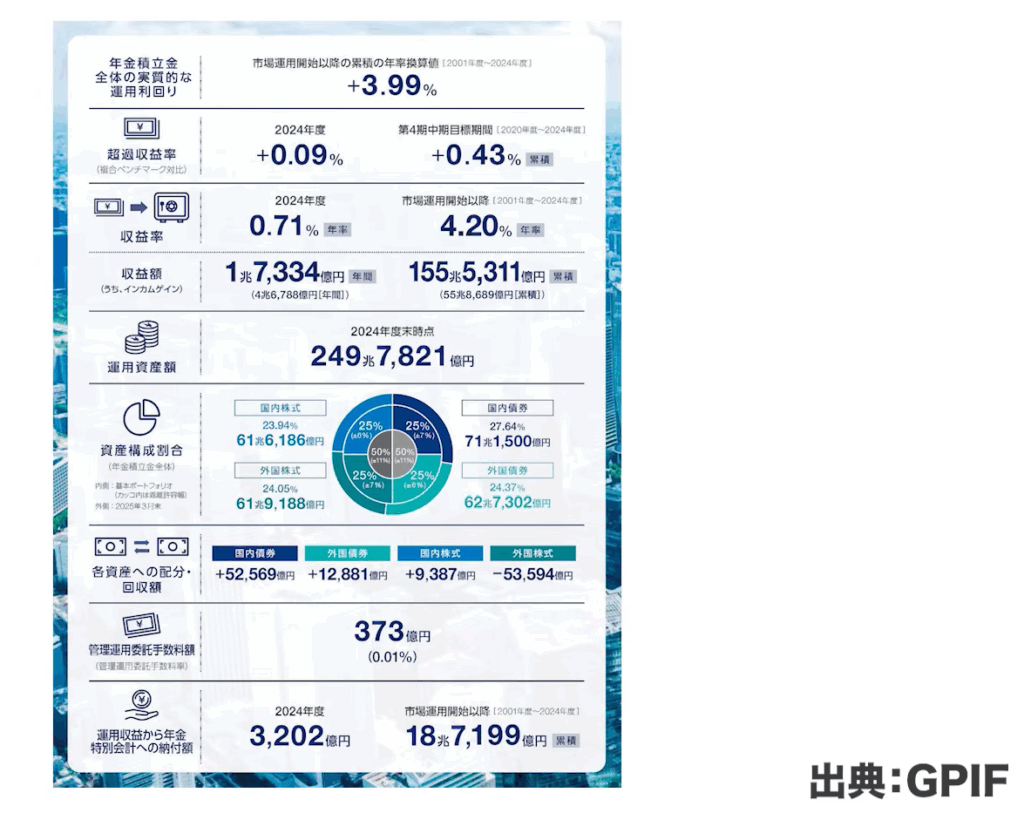

市場運用開始以降、2001年度から2024年度までの累積収益率を年換算すると、複利回りでプラス3.99%となっています。若干下がりましたが、約4%で推移している状況です。これは運用資産額が250兆円という膨大な金額であることを考えると、非常に優秀な成績です。

2024年度単年の収益率は0.09%と、やや振るわない結果となりました。中期目標に対する超過収益率は0.43%で、複合ベンチマーク比でプラスを維持しています。つまり、目標とほぼズレがない運用ができているということです。

2024年度は2024年4月から2025年3月までの期間ですが、相場がほぼ横ばいだったため、この結果は妥当と言えます。ちなみに2023年度は20%を超える好成績でしたので、相場には波があることがわかります。

累積収益額は155兆円に達しており、2024年度末時点での運用資産額は249兆7821億円となっています。当初100兆円程度だった資産が、現在では2.5倍以上に増えている計算です。

構成比率も公開されており、国内債券、海外債券、国内株式、海外株式がそれぞれ25%ずつ配分されています。それぞれのプラスマイナスの許容範囲も設定されており、この範囲を超えた場合はリバランスが行われます。株式と債券の比率についても上限値が定められており、国内株式はプラスマイナス8%まで、海外株式はプラスマイナス7%までの変動が許容されています。

運用管理費用についても注目すべき点があります。250兆円を運用していながら、手数料率は0.01%、金額にして373億円しかかかっていません。金額だけ見ると大きく感じますが、運用資産額を考えれば驚異的に低いコストです。この費用には、コンプライアンスの維持や詳細なデータ分析、130ページにも及ぶ報告書の作成などが含まれています。

特別会計への納付額は累計で18兆7199億円、2024年度は3兆2002億円となっており、年金として適切に取り崩されて活用されています。

長期分散投資の効果(7:58)

GPIFが採用しているアセットアロケーション運用の最大の強みは、安定運用にあります。長期投資は一般的にリスクが高くなりがちですが、それを安定的に運用していくのがアセットアロケーションの特徴です。

出典:GPIF

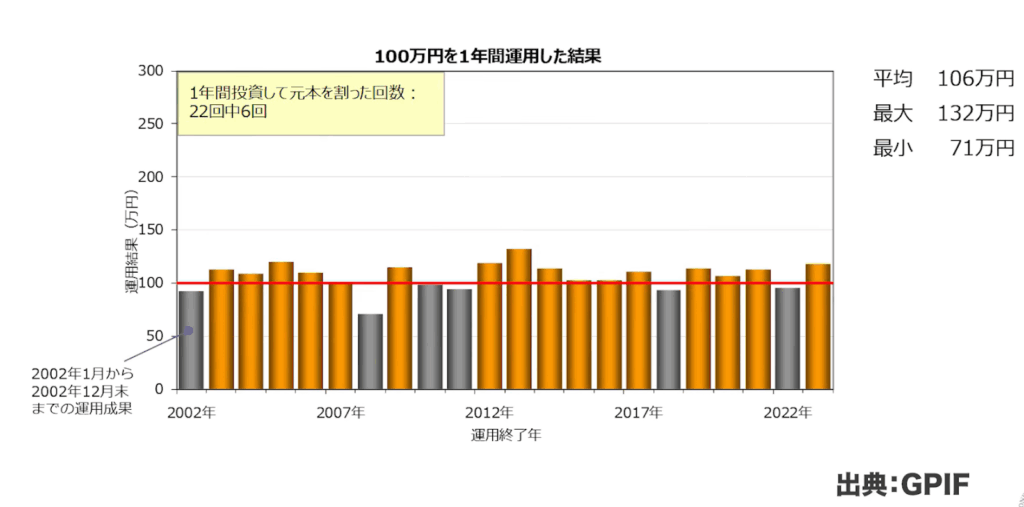

GPIFが公開している過去のデータによると、100万円を1年間運用した場合、2001年から2023年度までの22回中、元本割れしたのはわずか6回でした。平均収益率は16%、最大は132万円、最小は71万円という結果です。最小の71万円はリーマンショックの時期で、約30%のダウンとなりましたが、この厳しい時期を含めてもこの程度に収まっています。

出典:GPIF

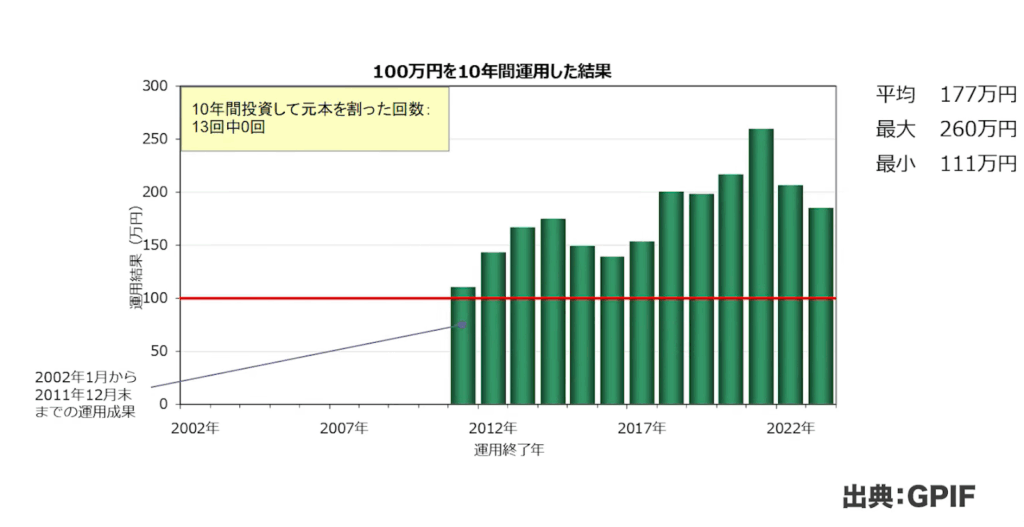

さらに注目すべきは、10年間の投資期間で見ると、元本割れが一度もないという事実です。これは長期分散投資の威力を如実に示しています。

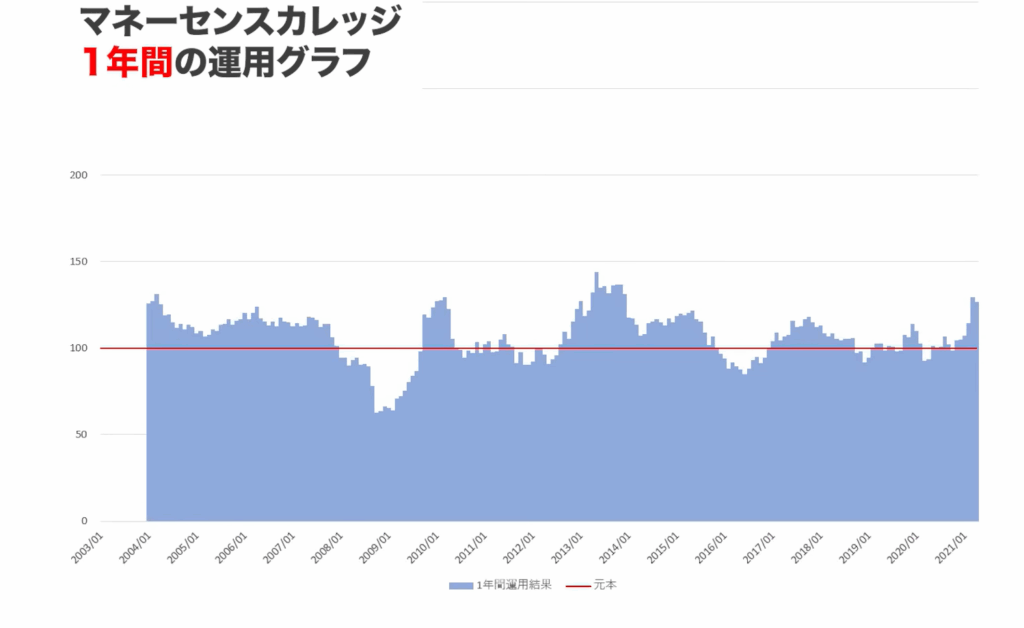

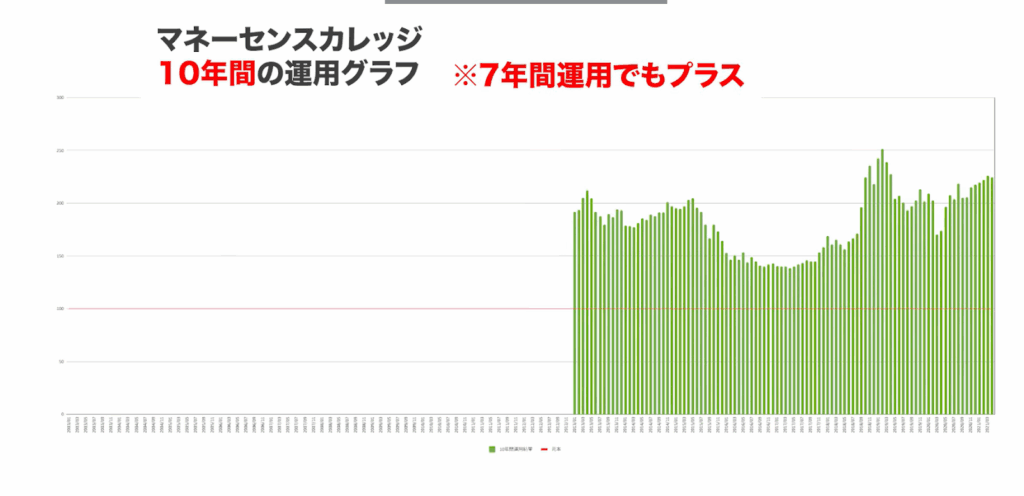

参考としてマネーセンスカレッジの全世界投資の場合のデータも示します。1ヶ月ずつずらしながら1年間の投資期間での結果を見ると、赤い線より下が元本割れ、上が利益という形で表されます。

10年のグラフで見ると、GPIFよりも期待リターンを3%ほど高く設定しているため、全ての期間でプラスとなっています。実は7年間でもすでにプラスを維持しており、最悪の時期はリーマンショックの底でした。

もし株式アセットだけに投資していた場合、先進国株式であろうと日本株式であろうと、10年間でも赤字の期間が存在します。これは下落率が大きいためです。重要なのは、リターンに見合うリスク、またリスクに見合うリターンがしっかり取れているかという点です。

資産分散を取り入れる(10:25)

長期運用を考えた時、資産分散を取り入れることで安定した収益を得られる可能性が高まります。この「安定運用」とは、再現性が高いということを意味しています。いつ投資を始めても、それなりの収益を出せる可能性が高いということです。

もちろん、始める時期によって成績は変わりますし、10年間でもバラつきはあります。しかし、それでもプラスに持っていける可能性が高いのです。これは過去の成績であり、将来を保証するものではありませんが、マネーセンスカレッジの過去22年間、そしてGPIFの25年間というデータで実証されているという事実は重要です。

個人投資家にとって、利益を出すことはもちろん大切ですが、負けないということも同じくらい重要です。なぜなら、多くの人は自分が生きている間に使うお金を増やすために投資をしているからです。もし遠い将来の子孫のために投資するのであれば、株式だけでも構いませんが、自分自身の老後のための資産運用であれば、暴落時に資産が大きく減っていたら人生設計が狂ってしまいます。後で回復したとしても、その時にお金が必要だったのであれば意味がありません。

現在、世界中で個人が実践できる投資方法の中で、これほど安定性が高く、長期間にわたって効果が実証されている方法は他にありません。しかも、250兆円という巨額でも、100万円でも、さらには2000円からでも実践できる方法です。金額の大小に関係なく、時代を超えて使える方法だということが、最大の強みと言えます。

もちろん、短期間で大きく増やしたいという人には、この投資法は面白くないかもしれません。ワクワク感もありませんし、実際に劇的な収益は得られません。しかし、安定的に資産を増やしたいという人にとっては、現在のところこれ以上の投資方法は基本的にないと言えるでしょう。

ただし、アセットバランスはそれぞれ異なります。GPIFは4資産に対して均等分割ですが、マネーセンスカレッジの方法では異なるバランスを採用しています。焦点は違いますが、アセットアロケーションという考え方に関しては基本的に同じ戦略を取っています。

元本割れのリスク、正確には元本割れ確率を抑えるために必要な方法は、長期投資と資産分散です。これに加えて、多くの個人投資家は積立投資を行うため、時間分散も自動的に組み込まれます。さらにコストを低く抑えることができれば、資産運用はほぼ安泰です。あとは十分な投資期間を用意すれば良いのです。

まとめ(14:38)

GPIFの運用結果からは、アセットアロケーション運用の有効性が明確に読み取れます。もしこのアセットアロケーションについて詳しく学びたいのであれば、GPIFの業務概況書を読むことをお勧めします。130ページのボリュームがありますが、実際に保有している個別銘柄も全て公開されており、透明性は非常に高いです。

アクティブファンドなども購入されており、その収益についても詳細に記載されています。サテライト投資で何か購入したい時の参考にもなりますし、投資手法やコスト削減の方法なども書かれています。読み物としてもかなり楽しめる内容で、全銘柄データはPDFではなくExcelでまとめられているため、データを使って独自の分析をすることも可能です。

投資でハラハラドキドキするのではなく、将来にニヤニヤする方が健全ではないでしょうか。マネーセンスカレッジはGPIFのアセットバランスとは異なりますが、アセットアロケーション運用で運用されている年金資産の結果が公開されましたので、その強みと実践方法について理解を深めることはできます。

公的年金の運用状況を知ることは、自分自身の資産運用を考える上でも非常に参考になります。長期的な視点で、安定した資産形成を目指していきましょう。

またこちらの動画「投資リターンの80%が決まる!資産分散の割合「アセットバランス」の2つのアプローチ」でも、アセットバランスの決め方について解説していますのでぜひご覧ください。