ステーブルコイン、トークン化預金って何?

SBI新生銀行がトークン化預金を使って国際送金を行うというニュースが話題となっています。しかし、多くの方にとって「トークン化預金」や「ステーブルコイン」といった用語は馴染みがなく、理解しにくいものでしょう。

今回は、現在の流れとデジタル通貨がどのような方向に向かっているのかを解説していきます。

ニュースの内容(1:08)

2025年9月16日、SBI新生銀行から発表されたニュースによると、SBI新生銀行、ディカレットDCP、そしてシンガポールのパルティオという会社の3者が合同で、トークン化預金を用いた国際送金の決済基盤に向けた覚書を締結しました。

この提携は、ブロックチェーン技術を活用してデジタル通貨でのリアルタイム決済を可能にする、24時間稼働のグローバル決済ネットワークの創設を目的としています。国際決済システムが抱える問題点や課題、非効率性を解消するため、3者が合意して進めることになりました。SBI新生銀行は、日本円と主要通貨のトークン化預金の発行を担当することになります。

ステーブルコイン、トークン化預金って何?(2:58)

まず、なぜこれらのデジタル通貨が今世の中で注目されているのかを理解する必要があります。

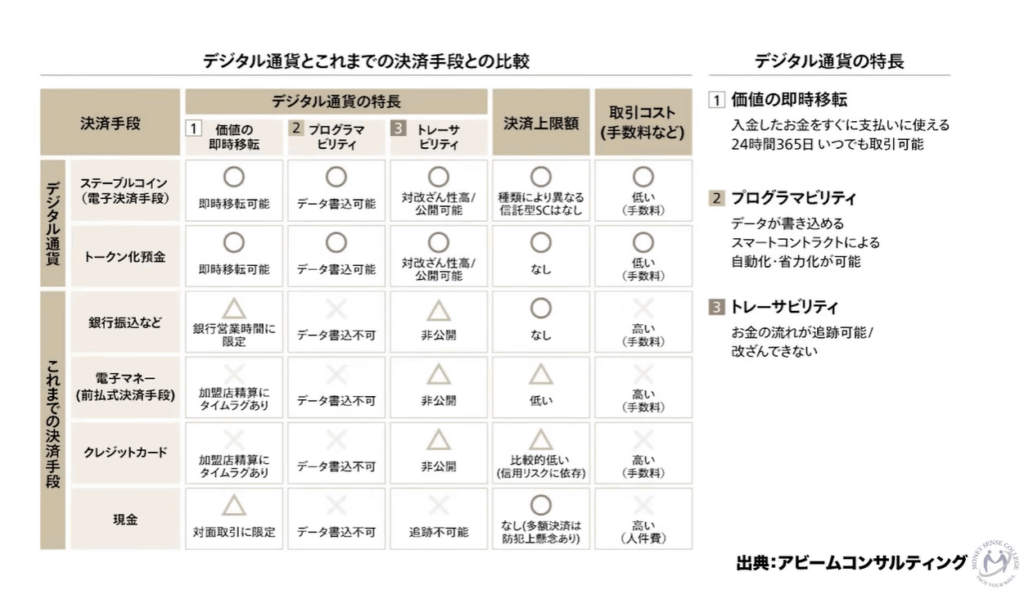

現在、多くの方が電子マネーを利用していることでしょう。SuicaやPayPayなど、様々な電子決済手段が登場していますが、これらでも解決できない問題が存在しています。それは「即時決済」「プログラマビリティ」「トレーサビリティ」の3つです。

出典:アビームコンサルティング

アビームコンサルティング社がまとめた資料によると、これまでの決済手段には以下のような問題点があります。現金決済、クレジットカード決済、銀行振込、電子マネーといった既存の決済方法では、これらの3つの視点すべてを満たすことができません。

これらの問題が解決されないと、FinTechとの親和性が低くなり、決済リスクが発生します。決済リスクとは、契約は成立したものの決済が完了しない、決済が滞る、相手方に逃げられるなどの問題です。特に海外取引では、企業文化や人の文化の違いもあり、お互いにリスクを抱えながら取引を行う形になります。

また、資金がどこに移動したかが分からないという問題もあります。契約に基づいた振込でも、その振込にラベルをつけることができないといった課題もあります。

これらの問題を解決するため、デジタル化やプログラマビリティが進展し、FinTechの親和性を高めることで、改ざん防止や安全な送金も可能になると期待されています。しかし、従来の4つの決済手段では、なかなかこれらを解消できません。しかも、すべて人が介在しているため、取引コストも高くなってしまいます。

デジタル通貨では、人がチェックするのではなく、ブロックチェーン技術を使ってデジタル化された記録に残していきます。これらの記録が公開されているため、取引コストを下げられると言われています。

この市場規模は相当大きく、事業者同士の決済だけでなく、家計部門での送金、例えば仕送りなども対象となります。外国人の方が日本で働いて本国の家族に送金する場合など、毎月の送金で結構な手数料を取られているのが現状です。

FinTechの進展により、ワイズやレボルトといったサービスで安くなってきてはいますが、それでも相当な決済量があり、ビジネスチャンスが存在しています。ただし、クレジットカードのように既に普及している分野はレッドオーシャンで、手数料も高い状況が続いています。

デジタル通貨を使用すると、即時決済が可能になり、365日24時間決済ができるようになります。受け取った資金をすぐに次の取引に使えるため、資金の回転率が向上します。また、手数料も安くなり、デジタル通貨ではお金のやり取りに関する情報も書き込めます。

つまり、どのような契約に基づいて送金したかという情報も記録できるため、スマートコントラクトと呼ばれるプログラムによる自動取引も可能になります。契約を電子書面にして、その時点で送金も完了するため、決済リスクを負う必要がなくなります。また、残高不足の口座から残高のある口座へ自動的に資金を移動するといったプログラムも書けるようになります。

トレーサビリティについても、従来はお金がどこに行ったか分からず追跡が不可能でしたが、デジタル通貨によってそれが可能になります。すべて台帳に記載されているため、情報の改ざんも不可能で、送金の証明としても強力な証拠となります。透明性が高まり、犯罪にも使われにくいという側面もあります。

ステーブルコインとは?(9:03)

デジタル通貨には現在、主に2つの種類があります。一つは「ステーブルコイン」、もう一つは「トークン化預金」です。どちらも似ているものですが、発行主体が異なります。

ステーブルコインは、法定通貨に裏付けられ、法定通貨と同じ価値になるように発行されているトークンのことです。このステーブルコインは事業会社が発行しています。法定通貨と紐づいてはいますが、中央銀行が発行しているわけではありません。

問題点として、裏付けとなる資産がちゃんと確保されているかという点があります。大半は国債など信用力の高いものですが、一部ではリスク資産が含まれていることもあります。

実際に先行して実用化されているステーブルコインとして、アメリカのUSDTがあります。イーサリアムなどの技術を使って運用されていますが、透明性の問題が発生したことがあります。2015年から運用が開始されていますが、準備金不足ではないかという疑惑が出たこともありました。

また、USDCというものもあります。こちらはUSDTと比べると規模は小さいですが、100%現金や短期国債が裏付けとなっており、安全性を高めています。最近では、SBI VCトレードという暗号資産の取引ができるSBIグループの会社でも、国内での流通が開始されました。

トークン化預金とは(10:37)

一方、トークン化預金は発行体が銀行です。銀行の預金1円に対して1トークンを発行する仕組みです。銀行の預金ですから、信用性は非常に高いと言えます。しかも銀行は中央政府の規制下にあるため、その意味でも非常に安全性が高いと言われています。

石川県を本店とする北國銀行では「トチカ」を運用しています。これは正式にはトークン化預金とは呼んでいませんが、預金型ステーブルコインという形で2024年から運用を開始しています。同一基盤上で動作し、地域通貨のような運用がされていますが、国際送金に活用することも可能です。

また、DCJPY、GMOあおぞらネット銀行などが主体となって運用を開始しているものもあります。海外の事例では、シティバンクのトークンやJPモルガンのコインなど、すでにトークン化預金として運用が開始されているものが複数存在します。

この2つを比較すると、ステーブルコインは事業会社が発行するため、事業会社の裏付けが重要視されます。日本国内では現在実証実験中で、まだ実用化されているものは限られていますが、アメリカではすでに実用化されています。

トークン化預金は銀行が主体となっているため、技術的なハードルをクリアすればすぐに発行でき、信用力も高いため、現在運用中のものが多く存在します。後から登場していますが、こちらの方が早く普及しており、国内決済に基づいて使われることが多いと考えられます。

おそらく住み分けされていくと思われ、どちらか一方に集中することは難しいでしょう。ただし、どちらかが淘汰される可能性もあります。

ステーブルコインは事業会社が決済のために使いたいということで発展してきたもので、国際的な貿易でよく使われ、法人間決済に活用されると言われています。比較的、事業会社同士での利用では銀行預金などがなくてもトークン同士のやり取りとなるため、そのやり取り自体は非常に簡単ですが、トークンの発行や維持・管理が難しいという面があります。

一方、トークン化預金は銀行の預金に紐づいているため金利がつきます。これは大きな違いで、ステーブルコインではポイントのようなものがつくかもしれませんが、金利ではありません。しかし、トークン化預金は預金に紐づいているので、預金が増えればトークンも増え、金利がつきます。

さらに、預金保険機構の預金保険の対象となるため、1000万円まで保護されます。信用力は非常に高く、決済の上限金額も銀行の預金残高内であればそれがすべて決済金額となるため、事実上制限がありません。

ただし、海外の場合は他通貨間の取引となります。例えば日本から輸入代金を支払いたい場合、現地通貨で払いたくても日本円のトークンのまま送ることはできません。相手方も日本の銀行口座を持っていないといけないため、なかなか難しい面があります。

一方、ステーブルコインであればトークンを渡して、それがインターネット上で取引され、各国通貨に変換できます。日本円に紐づいたもの、アメリカドルに紐づいたものというように、海外取引においてはステーブルコインがやりやすく、国内取引においてはトークン化預金がやりやすいという特徴があります。

ここで今回のニュースに戻ると、SBI新生銀行はマルチカレンシーにも対応し、日本円だけでなく主要な通貨のトークン化を担うことになっています。これは非常に注目すべき動きで、両方の良いところを取ったトークン化預金を実現しようとしています。

まだ黎明期だからこそ、そこに投資できるかどうかが重要になります。やはり体力のあるところや先行投資として取り組むところが生き残っていき、次の時代を担っていくと考えられます。

住み分けについては、国際取引に関してはステーブルコイン、国内取引や法人間取引に関してはトークン化預金という形になるのではないでしょうか。ただし、海外送金のニーズは非常に大きく、決済の方法として現金は両替が必要で手数料も取られ、送金自体にもお金がかかります。

クレジットカードでは入金まで1ヶ月先になることもあり、電子マネーでは同じプラットフォーム間でしか使えません。銀行振込では資金がどこに行ったか分からないことが実際にあります。海外送金を経験した方なら分かると思いますが、お金がいつまでたっても着金しないということは結構頻繁にあり、それを追跡するのも大変です。

このような問題が一切なく、決済リスクがないというのは大きな進歩です。しかも、デジタル取引と紐づけられ、記録として残しておけるため証拠にもなり、資金回転率も早くなって事業がどんどん大きくなっていくことも可能です。これは非常に未来があると言えるでしょう。

今後、民間部門においては、ステーブルコインやトークン化預金がどんどん発展していくと思われます。特にトークン化預金に関しては銀行預金の裏付けがあるため、消費者からも利用しやすく、信用力の面において安心して使えるようになると考えられます。

日本円はデジタル化しないの?(16:40)

このような話をすると必ず出てくるのが「日本円をデジタル化しないのか」という疑問です。海外でも研究されており、中央銀行デジタル通貨、CBDC(Central Bank Digital Currency)と呼ばれています。

しかし、これの実現はなかなか難しいのが現実です。理由として、デジタル通貨をどのように保有するのか、誰でも簡単に使えなければならない、どこでも使えなければならない、経済的なメリット、少なくとも無料で使えなければならない、安心安全でなければならないといった条件があります。

高齢者の方々は現金なら今まで使ってきた経験があるため使えますが、デジタル通貨と言われた途端に分からなくなってしまうと決済できなくなってしまいます。これは経済活動から排除されることを意味し、中央銀行がこれを行うのはなかなか難しいと考えられます。

しかも、どこでも使えるということは重要で、インターネットがなければ決済できないというのはあってはならないことです。山中の富士の樹海であったとしても、2人の人がいればやり取りができなければなりません。そうなると、インターネットとは少し違うアプローチが必要になります。

日本銀行も研究は進めているものの、発行する予定はないと発表しています。おそらく民間部門でステーブルコインやトークン化預金が普及していき、それがほとんどになった時に、消費者に関してもそういったものが主流になっていく形態になると思われます。

それらが使えるようになり、技術的にもどこでも使える、安心安全、高齢者でも使えるといった条件が整えば、中央銀行デジタル通貨も発行されるようになるかもしれません。

まとめ(18:36)

今回はSBI新生銀行がトークン化預金として海外の会社とも提携し、日本円や他の通貨のトークン化預金の担い手になるというニュースについて解説しました。これは非常に注目すべき動きです。

第1号として挙げられるゆうちょ銀行の事例では、預金に対して発行するものの、海外送金はなく、金額の上限もあったため、それほど注目していませんでした。しかし、SBI新生銀行の場合は国際送金に関わってくるという点で話が変わってきます。

しかも、シンガポールの会社がデジタル通貨のプラットフォームを作っている会社なので、そことの提携となると非常に興味深い展開です。日本の銀行も先手を打って出てきており、しかも上場企業ではないという点も注目に値します。

アメリカのトランプ大統領もステーブルコインを推進していくと発表しており、世界がその方向に進んでいることが分かります。このような知識や現状把握をブラッシュアップしていくことが、投資活動の一環として重要になってくるでしょう。

またこちらの動画「【中田敦彦さん緊急提言!】「国債で減税していいのか?」に対して思うこと」では、中田敦彦さんの提言について解説していますのでぜひご覧ください。