手取り収入の34%で都心の家賃は危険水域!「不動産屋の罠」から脱出する考え方

最近、都心の家賃が大幅に上昇しているというニュースが話題となっています。手取り収入の30%を超える家賃負担が珍しくなくなり、中には34%にも達するケースが報告されています。

不動産業界では「家賃は手取りの30%まで」というセールストークがよく使われます。これは不動産会社にとって、より高額な物件を紹介することで手数料収入を増やせるという背景があります。確かに手取りの30%程度であれば即座に破綻することはありませんが、果たして本当に適正な水準なのでしょうか。

ニュースの解説(1:24)

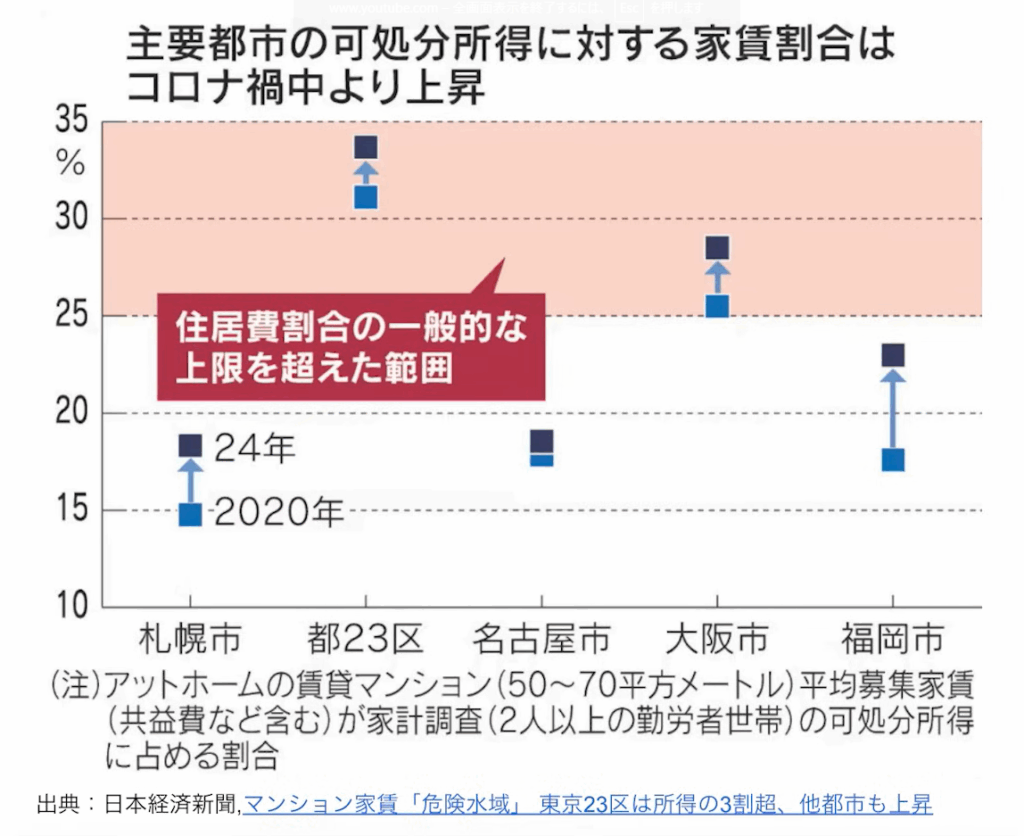

出典:日本経済新聞

日経新聞が公表したデータによると、家賃負担率が34%に達している地域があることが明らかになりました。このデータはアットホームの情報をもとに、50〜70平米(2LDK程度)のファミリー層向け物件の平均募集賃料と、家計調査における2人以上勤労世帯の可処分所得に占める割合を算出したものです。

ただし、このデータには注意すべき点があります。まず、「募集賃料」の平均であり、実際の契約賃料ではありません。募集時は高めに設定され、決まらなければ下げるのが一般的なため、実際より高く見える傾向があります。また、新築物件なども含まれているため、平均値が押し上げられている可能性があります。

さらに、可処分所得のデータは全国平均であり、地域差が考慮されていません。東京23区内の住民は全国平均より収入が高い傾向にあるため、実際の負担率はデータほど高くない可能性もあります。

特に注目すべきは福岡市の上昇率の高さです。ただし、福岡市は従来の家賃水準が低かったため、正常化の過程とも見ることができます。

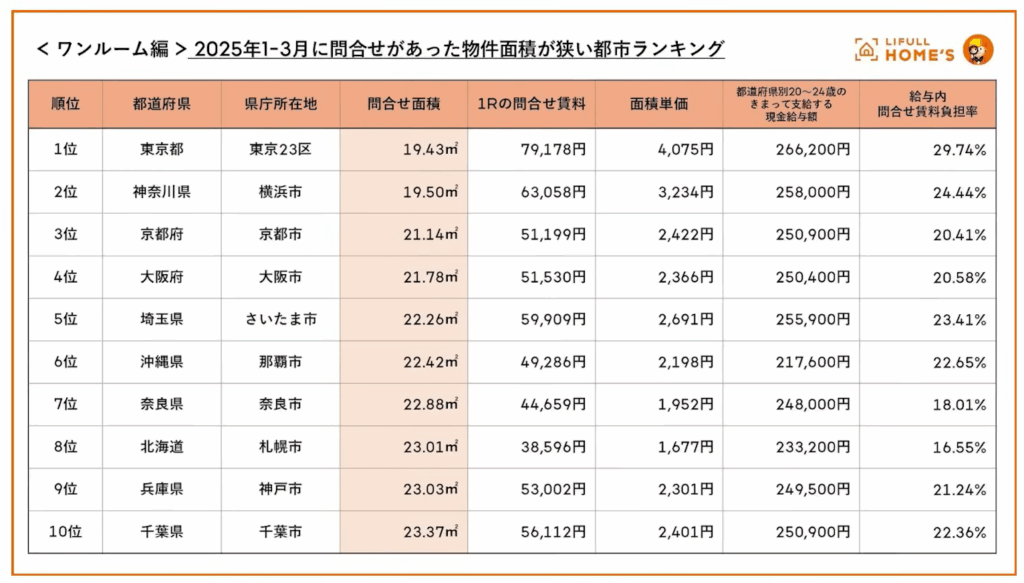

出典:ホームズ

ホームズが発表したワンルームのデータを見ると、東京だけが突出して30%近い負担率となっています。神奈川で25%程度、その他の地域は概ね20%程度で推移しており、東京以外では比較的健全な水準を維持していることがわかります。

手取り収入別の家賃割合(6:39)

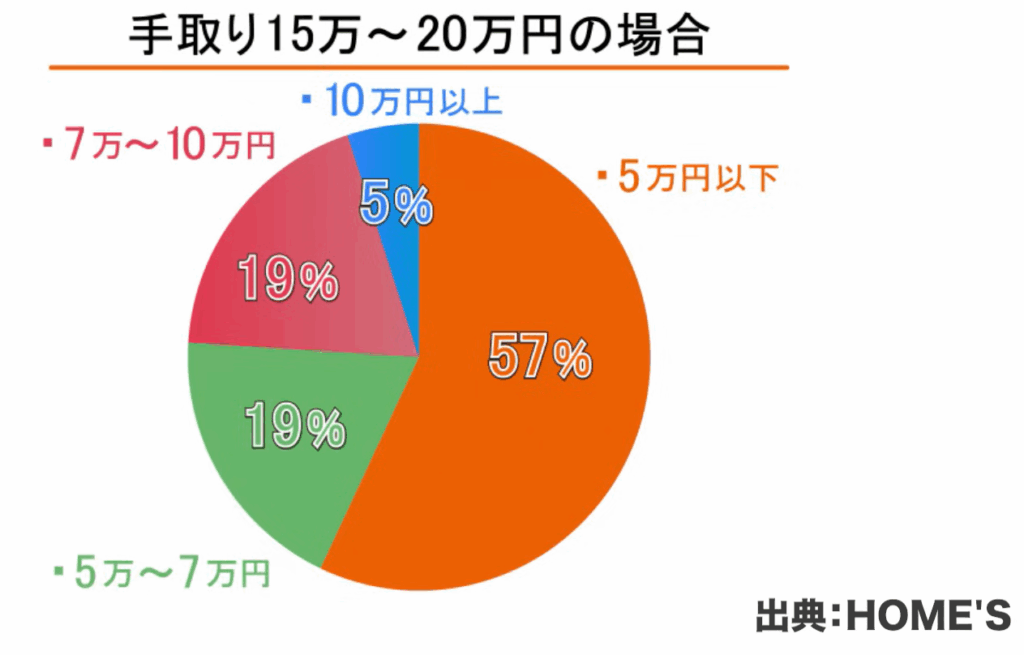

実際の家賃支払い状況について、手取り収入別のアンケート調査結果を見てみましょう。

出典:ホームズ

手取り15万〜20万円の層では、57%の人が5万円以下の家賃を支払っています。手取り20万円をベースに考えると約25%の負担率となり、比較的堅実な水準と言えます。ただし、この収入帯で10万円以上の家賃を支払っている人も5%存在し、非常に高い負担率となっています。

出典:ホームズ

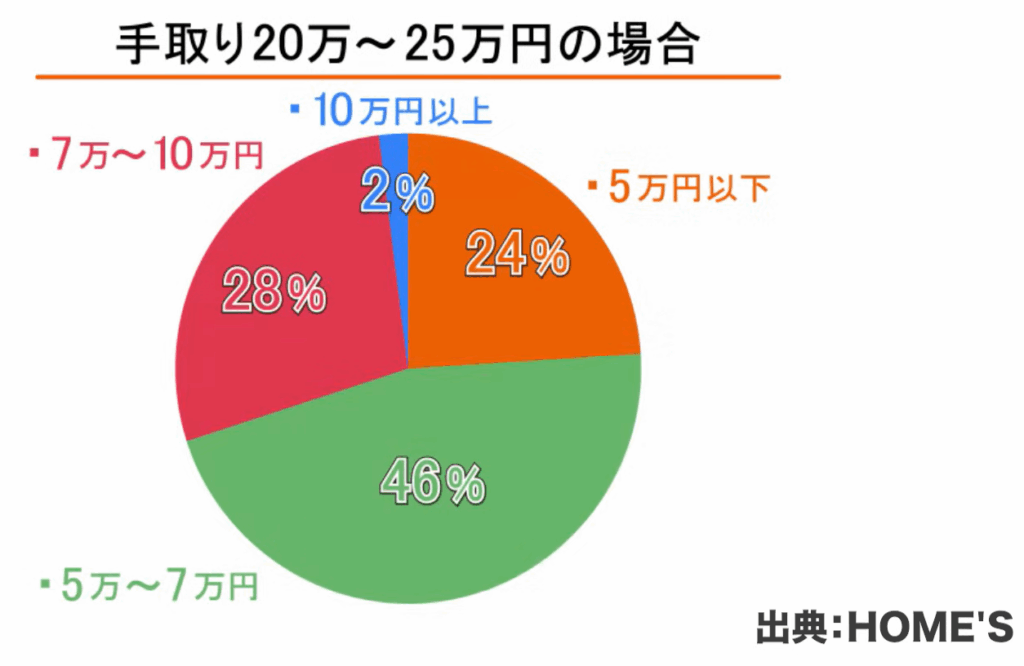

手取り20万〜25万円の層でも、5万円以下と5万〜7万円の家賃を支払う人の割合が大きく、25%以下の負担率を維持している人が多数を占めています。

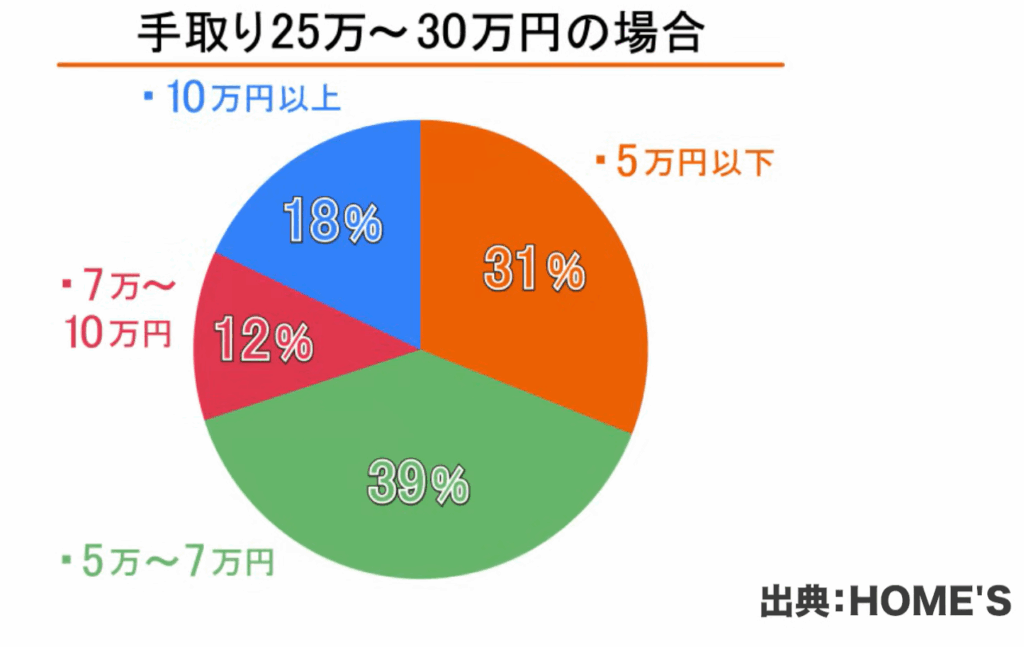

出典:ホームズ

興味深いのは手取り25万〜30万円の層で、5万円以下の家賃を支払う人が31%もいることです。この収入帯は30代程度の手取り収入と考えられますが、将来を見据えてできるだけ家賃を抑えている傾向が見られます。

一方、手取り15万〜20万円の層では社会人になりたての人が多く、憧れの生活を求めて家賃を高めに設定する傾向があります。それでも5万円以下に抑えている人が一定数いることから、健全な家賃設定を心がけている人も多いことがわかります。

マネーセンスカレッジのメソッド(9:31)

家計管理において、固定費を25%に設定することを推奨しています。その内訳として住居費は22%、生命保険料が3%という配分です。ただし、多くの人にとって生命保険は不要な支出であるため、実質的には住居費を25%以内に抑えることを目安としています。

この25%という数字は、将来に向けた貯蓄投資を確保するために設定されています。貯蓄投資の割合として25%を確保し、そのうち10%を老後資金、15%を老後に入るまでの耐久消費財や子どもの学費などに充てるという考え方です。言い換えれば、老後までに収入の90%は使ってもよいという発想になります。

この理論は経済学の「消費理論」に基づいており、ファイナンシャルプランの実践例や理論的裏付けを踏まえた適切な水準として設定されています。

家賃については、一定の許容範囲が存在します。例えば東京23区であれば車が不要なため、車関連費として計上している4%を住居費に回すことができます。つまり、22%+3%(保険料未加入の場合)+4%(車関連費)で29%までは許容範囲と考えることができます。

さらに30%を超える場合は、嗜好品や娯楽費の部分を家賃にシフトしていると考えられます。美しい家で快適に過ごし、プライベート時間を充実させることは自己投資の一環として価値があります。重要なのは手取り収入の75%以内で生活し、25%を貯蓄投資に回すことができているかどうかです。

まとめ(14:03)

最近のニュースでは家賃上昇により家計が圧迫されていることが報じられています。ただし、報道内容については注意が必要です。データは募集家賃の平均値であり、実際の契約賃料ではありません。また、平均値であるため、それより安い物件も高い物件も存在します。重要なのは、各自の収入の範囲内で適切な家賃設定をすることです。

現実的に見ると、多くの人は25%以内、推奨している22%以内で家賃を設定しており、健全な家計運営を行っています。

不動産会社の「手取りの30%まで大丈夫」というセールストークは、確かに即座の破綻は避けられますが、将来の積立貯蓄や老後資産設計に影響を与える可能性があります。今は問題なくても、将来に不安を残すことになりかねません。

東京では車が不要という特殊事情を考慮すれば30%でも許容範囲内ですが、家計全体のバランスを見て判断することが大切です。不動産会社のセールストークに惑わされず、自身の手取り収入と家計管理を基準に適正な水準を保つことが重要です。

その目安として、貯蓄投資に25%を確保できているかどうかが一つの判断基準となります。この条件を満たしている場合は、特に問題ないと考えられます。

大切なのは未来を破綻させないことです。現在を楽しむことも重要ですが、同時に老後の生活や近い将来の計画(子どもの教育費、住宅購入、車の購入など)に向けた人生設計・資産設計をバランス良く進めることが必要です。

他人の家計状況に惑わされることなく、自分自身の地に足のついた家計管理と人生設計を目指すことが何より重要です。

またこちらの動画「《家計の見直し》一瞬で破綻する家計の特徴4選」では、家計を破綻させないためのポイントを解説していますので、ぜひご覧ください。