S&P500・オルカン500万人突破!オルカンをさらに盤石にする3つの投資

eMAXIS SlimのS&P500とオール・カントリーの投資信託保有者数が500万人を突破し、日本のインデックス投資の代表格となっています。しかし、「オルカン一本で本当に大丈夫なのか」という不安を抱える投資家も増えています。

そこで今回は、オール・カントリー投資をより安定させ、リスクを軽減するための3つの具体的な投資戦略をご紹介します。

スタート(0:00)

eMAXIS Slimシリーズの米国株式(S&P500)とオール・カントリー(オルカン)の投資信託保有者数が、それぞれ500万人を突破したという発表がありました。この数字は日本の投資人口を考えると非常に大きな割合を占めており、まさに日本のインデックス投資の代表格となっています。

オール・カントリーが大幅に増加したのは、2023年12月から2024年6月頃にかけての約半年間で、これは新NISA制度の開始によるところが大きいと考えられます。一方、米国株式は以前からコンスタントに人気を博しており、最近はオール・カントリーに追い抜かれる形となっています。

この状況を見ると、投資家の関心が米国だけでなく、より広い分散投資へと向かっていることがうかがえます。

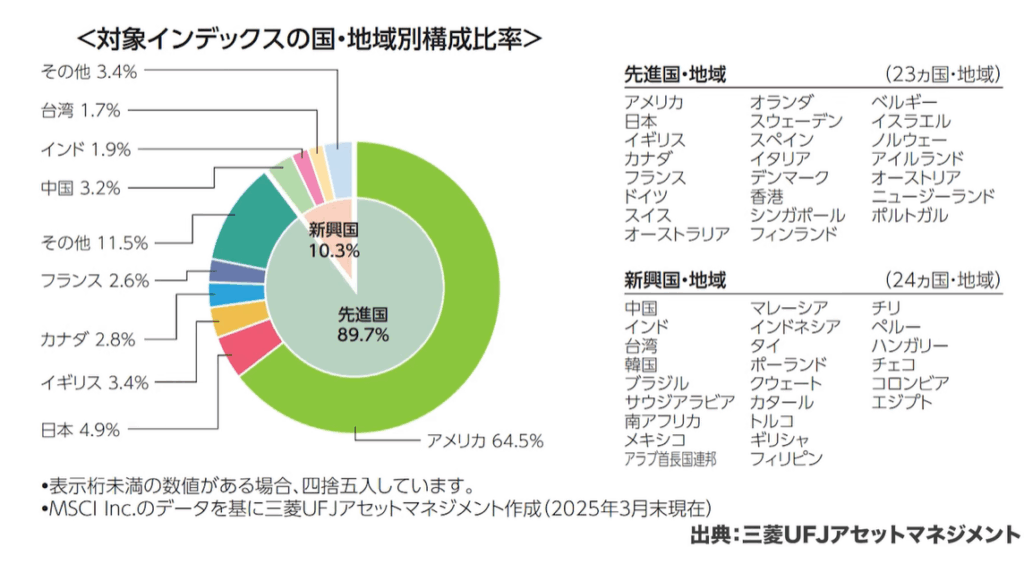

オール・カントリーの構成比率(3:10)

オール・カントリーの国別構成比率を確認すると、アメリカが圧倒的な64.5%を占めており、日本が約5%、その他先進国が全体の90%、新興国が10%となっています。

この構成は時価総額加重平均に基づいており、企業の規模に応じて投資比率が決まります。時価総額加重平均のメリットは、現在の経済状況を反映している点にあります。経済的合理性があり、市場の変化に応じて自動的に比率も調整されます。

しかし、デメリットとして、大きくなればなるほどそこに資金が集中し、さらなる資金流入を呼ぶという循環が生まれる点があります。これにより、バブル的な状況を生み出す可能性も秘めています。

オール・カントリーを盤石にする方法(5:26)

最近、投資相談で最も多い質問が「オール・カントリー一本で大丈夫でしょうか」というものです。

そのような投資家の不安に対して、リスクを軽減し、より安定した投資を実現するための3つの方法を提案します。

①債券を組み入れる(6:24)

まず最初に検討すべきは債券の組み入れです。これにより最低限のアセットアロケーション運用を実現できます。

株式とは全く異なる動きをするアセットクラスを加えることで、リスクを大幅に軽減できます。ただし、現在の日本では金利上昇局面にあるため、日本債券への直接投資は推奨できません。金利が上がると債券価格は下落するためです。

そこで推奨するのは現金(預金)の活用です。現在は金利の高い金融機関で0.4%程度の利息を得ることができます。より高い利回りを求める場合は、個人向け国債変動10年型(約1%の利回り)も選択肢となります。個人向け国債は元本保証があり、変動金利であるため債券価格の変動リスクもありません。

資産配分については、株式と債券(現金)を1対1にする方法が分かりやすく、伝統的に支持されている60対40ポートフォリオ(株式60%、債券40%)も有効です。60対40ポートフォリオは、オール・カントリーが成長してきた投資家にとって、リターンの大幅な低下を避けながらリスクを軽減できる現実的な選択肢と言えるでしょう。

この比率の根拠として、投資の神様と呼ばれるウォーレン・バフェット氏の例が参考になります。長期間にわたって年間20%のリターンを上げているバフェット氏でさえ、常に20%程度の現金比率を維持しています。これは相場の状況に応じて10%から30%の間で調整されますが、基準となる20%は変わりません。

アセットアロケーションの重要性を理解せず、全ての資金を投資に回したいと考える投資家も存在しますが、これは暴落を経験していないことが原因と考えられます。リーマンショック級の大暴落を経験した投資家であれば、現金の重要性を理解しているはずです。

債券(現金)を保有することで、暴落時に株式を追加購入する資金を確保でき、回復局面での反転攻勢が可能になります。これがアセットアロケーションの真の強みです。

さらに、日本債券や現金を保有することで、円建て資産としての防衛力も向上します。将来の老後資金は日本国内で使用することがほとんどであり、家賃、食費、光熱費、介護費用など、全て日本円での支払いとなります。このため、日本円資産の価値維持は重要な要素となります。

②日本の割合を増やす(15:04)

次に検討すべきは日本株式の比率向上です。債券比率を40%に設定した場合、日本債券の比重が高くなりすぎることを避けるため、債券比率を下げてでも日本株式の割合を増やすことを推奨します。

この考え方は「ドメスティックリスク」という概念に基づいています。日本で生活し、将来も日本に依存して生活する以上、日本経済の動向は無視できません。世界を股にかけて生活する人であれば別ですが、日本在住者にとって日本の割合5%は明らかに不足しています。

オール・カントリーに対して、金額ベースで15%程度の日本株式(TOPIXや日経平均)を追加することで、より日本の投資家に適したポートフォリオを構築できます。

③新興国を増やす(17:15)

第三の要素として、新興国株式の比率向上があります。現在のオール・カントリーにおける新興国比率10%は明らかに不足しています。

時価総額ベースでは新興国10%、先進国90%となっていますが、GDP比率で見ると大きく異なります。かつては新興国のGDP比率も10%程度でしたが、現在は新興国40%、先進国60%程度まで拡大しています。にもかかわらず、時価総額比率は90対10のまま大きな変化がありません。

この乖離の主な原因は、アメリカ市場の圧倒的な存在感にあります。しかし、この状況が永続するかどうかは疑問視されており、「オール・カントリーで本当に大丈夫なのか」という疑問もここから生まれています。

今後の資産形成を盤石にする方法(18:58)

投資は現在ではなく将来に向けて行うものです。将来の変化を先読みし、その形に先回りして投資することが重要です。

GDP比率の予測によると、25年後には新興国が60%、先進国が40%と逆転する可能性があります。現在10%だった新興国比率が、将来的には60%まで拡大する見通しです。

時価総額についても、現在の90対10から、25年後には50対50程度まで変化すると予測されています。この予測が正しければ、現在割安な新興国株式に先回りして投資することが合理的と考えられます。

老後資金のように25年後に確実に必要となる資金の運用を考える場合、この将来予測に基づいた投資配分を検討することが重要です。時価総額加重平均は「現在」を反映した指標であり、「将来」への対応としては十分とは言えません。

このような状況を考慮すると、日本株式、先進国株式、新興国株式を個別に保有し、それぞれの比率を柔軟に調整できる体制を整えることが有効です。これにより、経済情勢の変化に応じた最適な資産配分が可能になります。

過去の経験を見ても、リーマンショックのような先進国発の金融危機の際は、新興国が先に回復し、その後も力強い成長を続けるパターンが見られました。現在のアメリカ中心の市場構造に変化が生じる場合、新興国、金、ビットコインなどがカウンター的な役割を果たす可能性があります。

まとめ(21:58)

オール・カントリー一本での投資を継続する場合でも、まずは債券投資の検討が必要です。特に日本債券(現在は預金や個人向け国債変動10年型)の組み入れを推奨します。

しかし、オール・カントリーは日本株式比率と新興国株式比率が不足しているため、これらを個別に購入することでより均衡の取れたポートフォリオを構築できます。究極的には、各資産クラスの比率を適切に調整したアセットアロケーション運用への移行が理想的です。

これらの方法はあくまでもリスク抑制の観点から提案するものです。過去5年間の実績を見ると、オール・カントリーと適切にバランスされた全世界投資のリターンはほぼ同等でありながら、リスクは3分の2程度まで軽減されています。

世界的な潮流として、年金基金や大学基金などの機関投資家は全てアセットアロケーション運用を採用しています。これらと同様の投資手法を個人でも実践することが可能であり、より安定した長期投資を実現できます。

現在オール・カントリーで利益が出ている投資家が不安を感じるのは自然なことです。投資家は損失よりも利益が大きく出ている時の方が不安を感じる傾向があります。この不安を感じている今こそ、アセットアロケーション導入の絶好のタイミングと言えるでしょう。

またこちらの動画「投資リターンの80%が決まる!資産分散の割合「アセットバランス」の2つのアプローチ」では、アセットバランスの考え方について詳しく解説していますのでぜひご覧ください。