年金制度改正法が成立!2025年からの変更点を詳しく解説

年金制度改正法が成立し、多くの変更点が盛り込まれました。

厚生労働省のホームページに詳細が掲載されていますが、専門的な内容で理解が難しい部分も多いのが現状です。今回の改正では、被用者保険の適用拡大、在職老齢年金の見直し、遺族年金の男女格差解消、標準報酬月額の上限引き上げ、iDeCoの加入可能年齢拡大など、幅広い制度変更が行われています。

法律は成立していますが、実施時期は項目によって異なるため、段階的に変更されていく点にも注意が必要です。

キーポイント

おことわり (00:00:56)

法律は改正されて成立しましたが、実施される時期はまだ先になります。

法律が制定された日と施行日は異なるため、その間に周知や準備期間が設けられます。今回は非常に多くの制度が変わったため、厚生労働省もわかりやすい資料をまとめて公表しています。各項目について詳しく確認していきましょう。

年金制度改正法の概要について (00:01:41)

厚生労働省のホームページに「年金制度改正法が成立しました」という題名で、図表付きの資料が掲載されています。今回の改正は給付水準の底上げを目的とした重要な内容が多く含まれています。

主な改正項目は以下の通りです。

- 被用者保険の適用拡大(保険料収入を増やし、年金がもらえない人を減らす目的)

- 在職老齢年金の見直し(年金カットの上限金額引き上げ)

- 遺族年金の男女格差解消

- 標準報酬月額の上限の段階的引き上げ

- iDeCoの加入可能年齢の引き上げ

- 将来の基礎年金の給付水準の底上げ

これらの改正により、年金制度の持続可能性を高めつつ、より公平で充実した制度への転換を図っています。

社会保険の加入対象の拡大 (00:04:40)

社会保険の加入対象拡大は、今まで加入していなかった人の対象範囲を広げる改正です。特に第3号被保険者の専業主婦世帯でパート収入がある方が大きく影響を受けます。

従来は3つの要件がありました。

- 給与の月額(月8万8000円以上)

- 勤務時間(週20時間以上)

- 企業の規模(51人以上)

今回の改正では、月額要件が撤廃されます。これにより「106万の壁」と呼ばれる問題が解消されることになります。時間が決まれば最低賃金以上の収入で要件を超えるため、時間だけの基準で十分だという考え方です。

企業規模要件についても段階的に引き下げられ、最終的には10人以下の企業まで適用が拡大されます。

さらに、個人事業所についても改正が行われます。従来は法律で定める17業種のみが対象でしたが、2027年10月からは単純に5人未満か5人以上かで判断されるようになります。

在職老齢年金制度 (00:12:09)

在職老齢年金制度は、年金を受給しながら働く高齢者に関する制度です。現行の50万円の基準額が62万円まで引き上げられます。

従来は賃金とボーナスを含めた月額が50万円を超えると、超えた分の半分が支給停止となっていました。例えば、賃金45万円、ボーナス4か月分の方なら35万円程度の月額換算となり、年金10万円と合わせて45万円となるため影響を受けませんでした。

しかし、より多くの収入がある方は制限を受けていたのが現状でした。今回の改正により、合計額が62万円になるまでは支給停止されないため、より働きやすい環境が整います。この改正は2026年4月から実施され、比較的早い施行となっています。

遺族年金制度 (00:14:06)

遺族年金制度では、長年続いていた男女格差が解消される大きな変更が行われます。

現行制度では以下のような男女差がありました。

- 女性:30歳未満で死別の場合は5年間の有期給付、30歳以上は無期給付

- 男性:55歳以上の死別でないと無期給付の対象外、かつ60歳からの支給

これが男女共通の制度に変更されます。60歳未満で死別された方は原則として5年間の有期給付となり、その後は所得が低い場合や障害がある場合に限り、最大65歳まで給付が継続されます。

この制度変更は非常に大きな影響があるため、2028年4月から20年かけて段階的に実施されます。2028年4月時点で40歳以上になっている女性は、この改正の影響を受けません。

遺族基礎年金についても改正が行われ、離婚や再婚、養子縁組などの家族関係の変化があっても、子どもが遺族基礎年金を受け取れるケースが拡大されます。

厚生年金等の標準報酬月額の上限の段階的引上げ (00:21:16)

厚生年金の標準報酬月額の上限が65万円から75万円に段階的に引き上げられます。この改正は賃金が65万円以下の人には全く影響がなく、高収入者の保険料負担を増やす内容です。

75万円以上の収入がある方の場合

- 保険料負担:月額約9,100円の増加

- 年金額:月額約5,100円の増加(年間約61,200円)

- 実質的な手取り減少:月額約4,000円

この改正は所得格差の是正という観点から、高収入者により多くの保険料負担を求める制度変更となっています。

また、現在検討中の内容として、経営者が給与を低く抑えてボーナスを多くすることで社会保険料を軽減するスキームについても、上限引き上げにより対策が講じられる可能性があります。

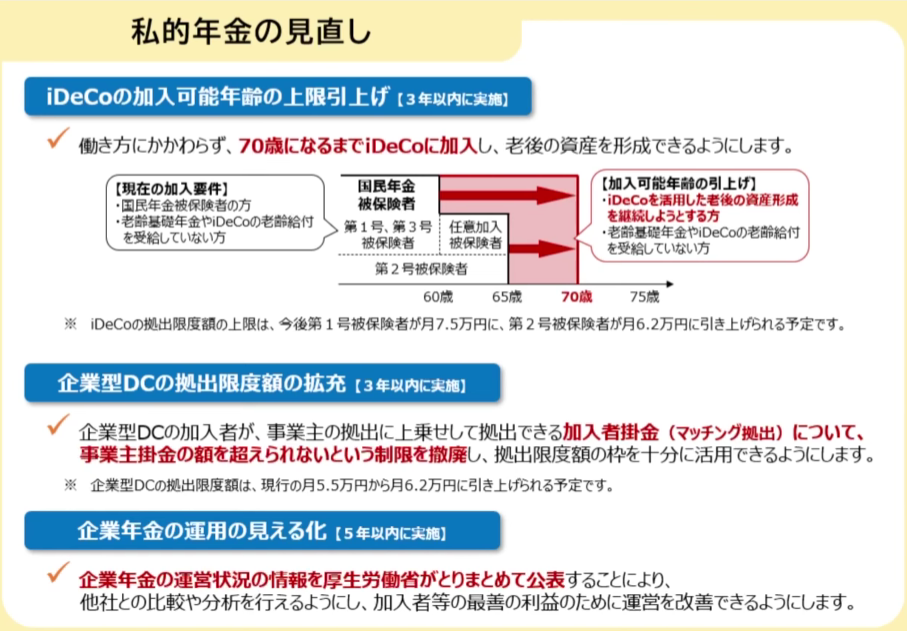

私的年金制度(iDeCo・企業型拠出年金・企業年金) (00:26:42)

iDeCoについては加入可能年齢が70歳まで延長され、拠出限度額も拡充される予定です。

従来は65歳まで、かつ第1号被保険者(国民年金の未納や免除がある方)しか65歳まで加入できませんでした。満額納付していた方は60歳で加入終了となる不公平な制度でした。

今回の改正により以下のように変わる予定です。

- 働き方に関わらず70歳まで加入可能

- 拠出限度額の引き上げ(第1号被保険者:月7万5,000円、第2号被保険者:月6万2,000円)※予定

これらの金額は確定拠出年金法の施行令で定められるため、まだ正式決定ではありませんが、国会審議では言及されており、ほぼ確実に実施される見込みです。

企業型DCについても改正が行われ、マッチング拠出の制限(事業主掛金の額を超えられない制限)が撤廃されます。これにより、企業の拠出額に関わらず、個人が上限まで拠出できるようになります。

制度改正案による所得代替率への影響 (00:32:44)

今回の制度改正により、所得代替率が50.4%から51.8%まで改善されると試算されています。政府の試算では

- 実質ゼロ成長ケース:50.4%→51.8%(1.4%の改善)

- 実質1%成長ケース:58.9%(2034年に到達)

ただし、日本の実質1%成長はほぼ見込めないため、現実的には51.8%試算で考えておいた方が良いでしょう。

適用拡大による対象者数の増加は約200万人と見込まれており、10年かけて段階的に実施される予定です。これにより年金財政の改善が期待されています。

まとめ

年金制度改正法の成立により、多くの制度変更が段階的に実施されることになります。社会保険の適用拡大、遺族年金の男女格差解消、在職老齢年金の改善など、より公平で持続可能な年金制度への転換が図られています。

しかし、年金だけで生活するという従来の考え方はもはや現実的ではありません。制度改正により一定の改善は見込まれるものの、個人としての老後資金準備は依然として重要です。

iDeCoの拡充や企業型DCの改善など、私的年金制度も充実してきているため、これらを活用した自助努力による資産形成が今後ますます重要になるでしょう。年金制度の基本的な保障をベースとしつつ、個人の状況に応じた資産運用や繰り下げ受給などの工夫により、経済的に安定した老後生活を実現することが求められています。

またこちらの動画「【要注意】個人年金保険、続けたら損!解約して投資すべき理由【きになるマネーセンス905】」では、個人年金保険について詳しく解説していますのでぜひご覧ください。