夏のボーナス、投資前にやるべき3つのこと

2025年も夏のボーナスが堅調に推移し多くの人がその使い道に悩む時期となりました。特に「投資に回そう」と考える人も増える中で実はその前に確認しておくべき重要なポイントがあります。家計の安定と将来の安心を得るためには、正しい優先順位を知ることが大切です。

本記事ではボーナスの賢い使い方について初心者にもわかりやすく解説していきます。

キーポイント

ボーナス投資前に立ち止まるべき理由(00:00:00)

夏のボーナスが支給されるこの時期、投資に回そうと考える人が増えています。しかしボーナスを手にしたからといって即座に投資に回すのは危険です。まずは家計全体を見直し本当に投資に使えるお金なのかを確認することが不可欠です。

投資はあくまで家計が健全で生活に必要な資金や近い将来の支出に備えた準備が整ってから取り組むべきです。ボーナスを投資に回す前に立ち止まって考えてみてほしいことを解説します。

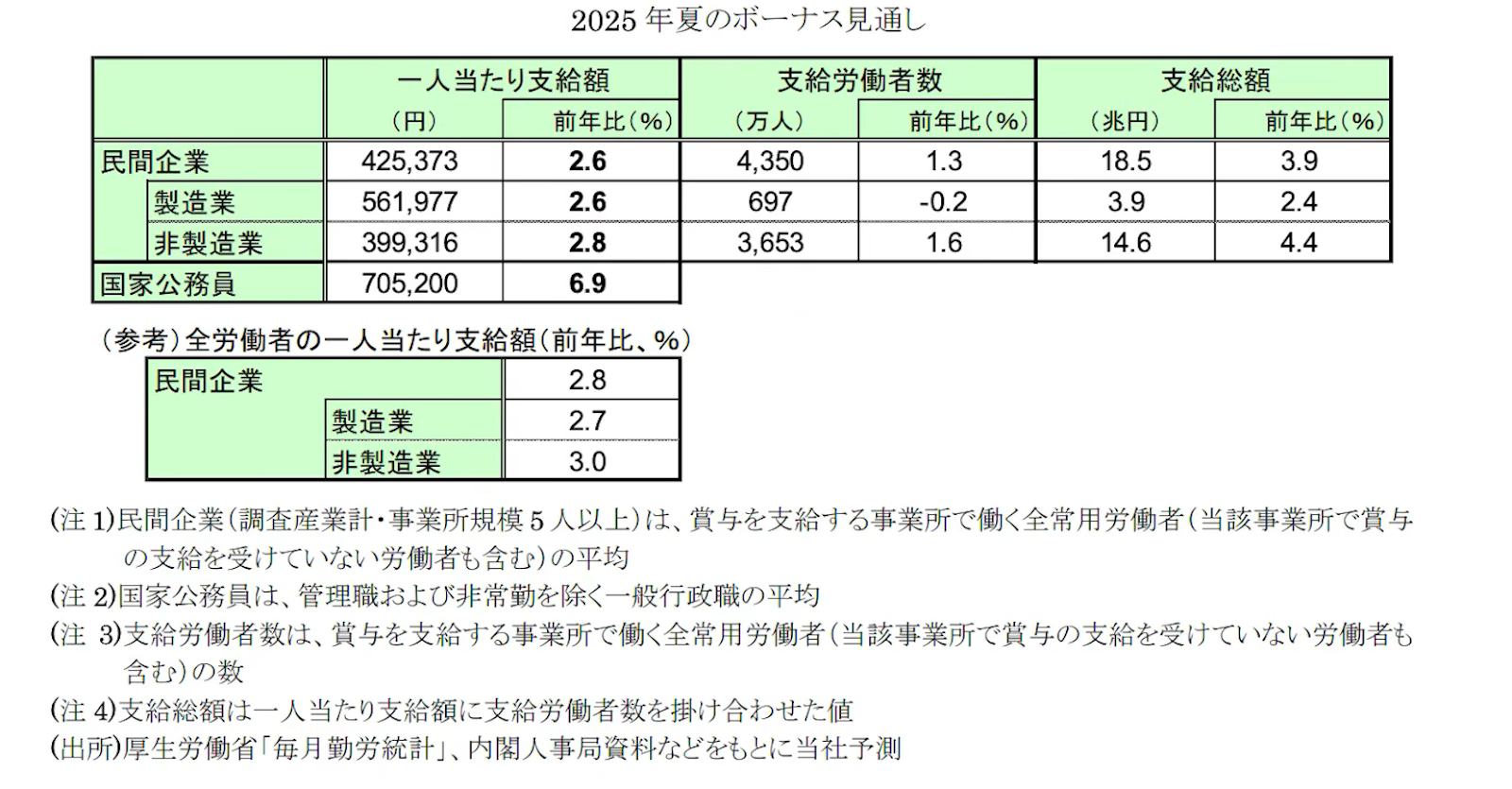

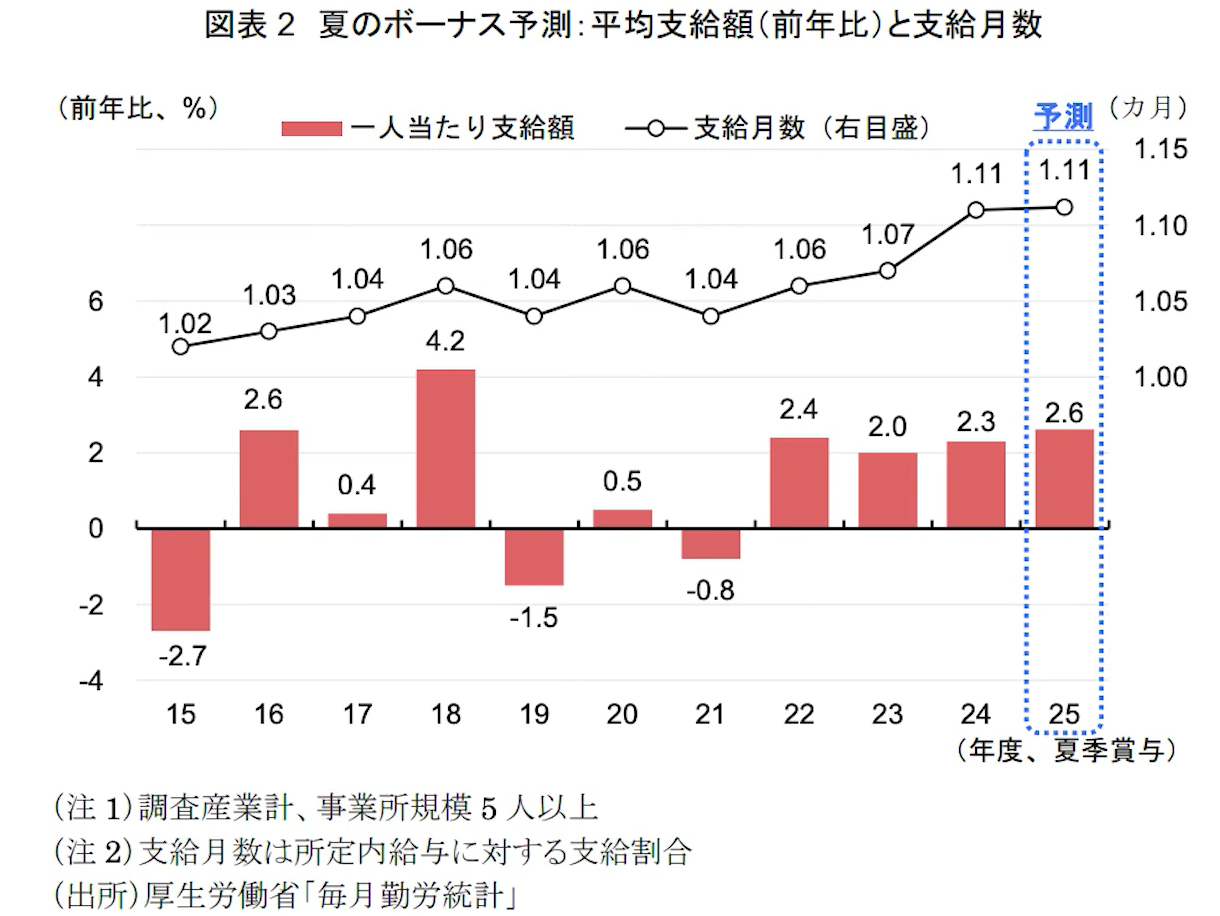

2025年夏ボーナスの支給動向と背景(00:01:29)

三菱UFLリサーチ&コンサルティングが出した「2025年の夏のボーナス見通し」というデータを見ると、民間企業・公務員ともに前年に比べて支給額が増加する見通しです。この傾向は2022年から始まり今回で4年連続の増加となります。具体的には製造業や非製造業を含む民間企業では平均支給額が約40万円、公務員では約70万円となっており、前年よりも約7%上昇しています。

このようなボーナス支給の増加にはいくつかの要因が挙げられます。一つはコロナ禍以降の景気回復と労働力不足です。企業は人材確保のために待遇改善を進める傾向が強まり結果としてボーナスの増加に繋がっています。またインフレによる物価上昇が企業の収益にも影響を与えており利益の一部が従業員への還元として反映されています。

ボーナスの使い道の変化と家計への影響(00:03:24)

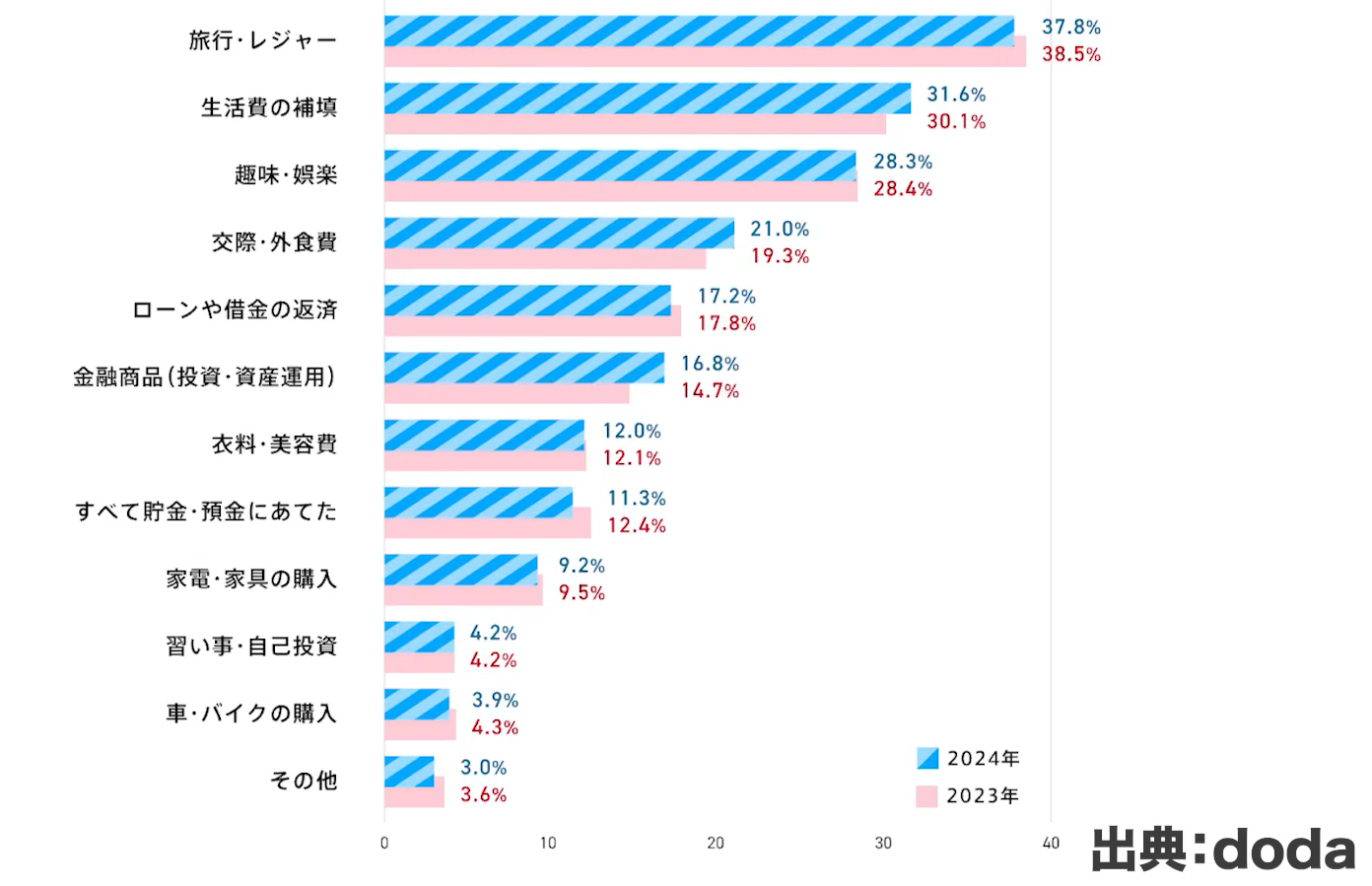

近年のアンケート調査(doda:ボーナスの使い道ランキング(全体))によるとボーナスの使い道として「生活費の補填」が上位に挙げられています。2024年のデータではその割合は30%に達し前年よりも増加しました。また交際費や外食費、さらには金融商品への投資も増加傾向にあります。一方でレジャーや貯金への支出は減少しています。

生活費の補填にボーナスを使う家計運営は破綻のリスクを高める危険性があります。 毎月の収支が赤字でそれをボーナスで埋め合わせている場合、予期せぬ支出が発生した際に対応できなくなる恐れがあります。ボーナスが支給されない場合や減額された場合に家計が破綻するリスクもあるためこの点は見直しが必要です。

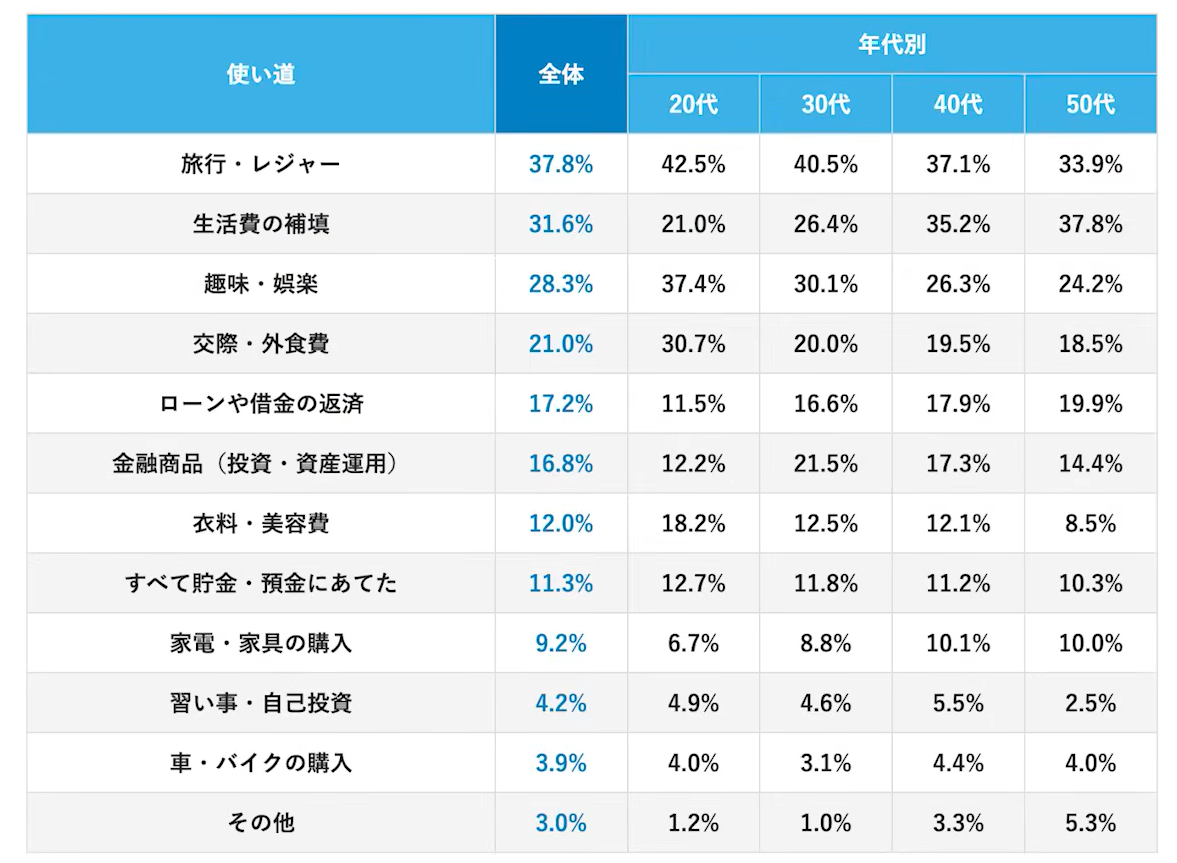

年代別のデータ(doda:ボーナスの使い道(年代別))を見ると、特に40代や50代の家庭では子どもの教育費をボーナスに頼る傾向が強くなっており、将来的な支出を考慮してボーナスに依存しない資金計画を立てることが重要です。逆に30代の層では金融商品への投資に積極的な傾向が見られ計画的な資産形成が進んでいる様子も伺えます。

ボーナスは「収入の一部」 家計のルールに基づいた使い方(00:09:27)

ボーナスは臨時的な収入ではなくれっきとした「収入の一部」であるという考え方が大切です。マネーセンスカレッジでは家計管理の基本として「クォーターグリッドシステム(QGS)」を提唱しておりこれは収入の75%を生活費に、25%を将来のために確保するというルールです。

このルールはボーナスにも適用されます。つまりボーナスの75%までは使ってもよいが、残りの25%は必ず貯蓄や投資などに充てるべきです。この考え方に基づけばボーナスを無計画に全額使ってしまうことを防ぎ家計のバランスを保つことができます。

計画性のないボーナスの使い方は家計のリスクを高める要因となります。 特に投資に回す場合でも家計全体のバランスを見ながら行動することが重要です。25%という基準を明確に設けることで過度な浪費や無謀な投資を防ぎつつ健全な資産形成へとつなげることができます。

最優先すべきは生活防衛資金の確保(00:10:43)

投資を始める前に最も重視すべきことが「生活防衛資金」の確保です。これは予測できないアクシデント、例えば病気や事故、家電の故障など、緊急時に備えるための資金です。通常の生活費とは別に用意しておくべきで誰にでも起こり得るリスクに備える“家計の保険”とも言えます。

生活防衛資金は絶対に投資に回してはいけません。 必ず普通預金としてすぐに引き出せる形で保有しておくことが大切です。目安としては毎月の生活費の3〜6ヶ月分、もしくは1人あたり100万円程度が推奨されます。例えば、4人家族であれば最低でも200万円は確保しておくべきです。

この資金を使用した場合はその分を補填することが優先されます。家計における最重要ラインであり投資を始める上での前提条件となります。これが整っていなければいくら利回りの高い投資をしてもいざという時に対応できず、元も子もありません。

家族や自分へのご褒美も計画的に(00:13:18)

生活防衛資金が整った後はボーナスの一部を「生活の彩り」に使うことが勧められます。これは自分や家族へのご褒美、つまり旅行や外食、趣味への支出など心の充実を目的とした使い方です。普段は節約志向でも年に一度や二度はそうした「楽しい支出」が必要です。

特に家庭がある場合は家族の意見も尊重すべきです。投資に意識が偏りすぎると、「また投資?」と家族から不満が出ることもあります。精神的な満足もまた健全な家計運営に不可欠な要素です。 外食一回でも旅行一回でも心が満たされることでまた次の節約や投資へのモチベーションにもつながります。

自分一人の判断ではなく家族全体の満足度を意識したボーナスの使い方が理想的です。特に普段我慢を重ねている家族にとって、このような支出は日常生活の質を大きく向上させる可能性があります。バランスの取れた家計を実現するためにも、心のゆとりに繋がる支出を無視してはいけません。

3年以内の出費予定がある場合の優先順位(00:15:07)

生活防衛資金と生活の彩りに使う分を差し引いてもなおボーナスが残る場合、次に考えるべきは「3年以内に使う予定のある支出への備え」です。これは車の買い替えや家族旅行、子どもの学資金など近い将来に確実に発生する大きな支出に対する貯蓄です。

こうした短期的な資金は投資には不向きです。3年以内に使うお金は値動きのある金融商品に入れるべきではありません。 これは短期間で元本割れのリスクを回避するためであり安全に貯蓄しておくのが賢明です。貯蓄しておくことで必要な時期に確実に資金を用意できる安心感も得られます。

たとえば2年後に家族旅行を予定しているなら、その資金を予めボーナスから積み立てておくことで毎月の負担を軽減できます。また5年後に子どもが大学入学するというケースでも今からその準備を始めておくことで余裕のある資金計画が可能になります。

こうした短期目標への対応ができて初めて将来的な資産形成としての投資を視野に入れるべきです。

最後にようやく投資へ進む(00:16:37)

生活防衛資金、生活の彩り、3年以内の支出の備えをすべて満たしたうえでそれでもボーナスが残った場合、初めてそのお金を投資に回すべきタイミングが来ます。ここでようやく長期的な資産形成として投資を検討してもよいという段階に入るのです。

投資は余剰資金で行うのが基本です。 なぜなら投資には元本割れや市場変動のリスクが常に伴うため生活に支障のない範囲で行う必要があるからです。クォーターグリッドシステムの考え方では25%を貯蓄や投資に充てるよう提案されていますがそれを実行するには上記のような段階的な準備が欠かせません。

投資対象も10年以上の長期視点で運用するものが望ましく、短期で利益を求めるようなスタンスは避けるべきです。まずは家計の土台を整えたうえで、将来に向けた資産形成の一環として計画的に始めましょう。これが家計を崩さずに投資を成功させるための鍵となります。

まとめ

夏のボーナスを受け取った際、真っ先に投資を考えるのではなくまずは生活防衛資金の確保や生活の彩りへの支出、近い将来の大きな出費への備えを優先することが大切です。これらを段階的に満たした上でようやく余剰資金を使った投資に進むべきです。

家計の土台を整えることで投資のリスクに備えつつ、安定した資産形成を目指すことができます。堅実なボーナスの使い方が将来の安心と家族の幸福につながります。

またこちらの動画「【家計が破綻する原因ワースト1!】ボーナスを毎月の家計に含めてはいけない理由と家計の破綻を回避する方法」ではボーナスを毎月の家計に含める危険性について解説していますのでぜひご覧ください。