昭和生まれは必見!夫(妻)の死後、年金額は思っている以上に減る【会社員+専業主婦(夫)編】

この動画では、会社員の夫(妻)と専業主婦(夫)の夫婦で、どちらかが死亡した場合に年金額がどのように減少するのか解説します。突然のトラブルにも対処できるように、記事を参考に将来の自分の年金額をシミュレーションしておきましょう。

キーポイント

シミュレーションの3つの前提(00:01:26)

今回の動画で厚生年金と遺族年金の受け取り金額を考える際に、いくつかの前提条件があります。本シミュレーションでは、以下の前提に基づいて計算を行っています。

将来の年金受給額が減少する可能性は考慮していません。政府が発表しているシナリオでは、所得代替率が現在の約61.2%からどんどん下がる予想です。さらにマネーセンスカレッジでは37%にまで下がると考えていますが、今回はこのリスクを除外しています。

また、年金受給の開始年齢は65歳としています。これは現在の制度で多くの人が選んでいる年齢です。ただし、マネーセンスカレッジでは年金受給開始年齢はさらに下げて良いと考えています。

さらに、今回は遺族年金の計算において、遺族基礎年金ではなく、遺族厚生年金に焦点を当てています。遺族基礎年金は18歳未満の子供がいる家庭が対象となるため、今回のケースでは考慮していません。

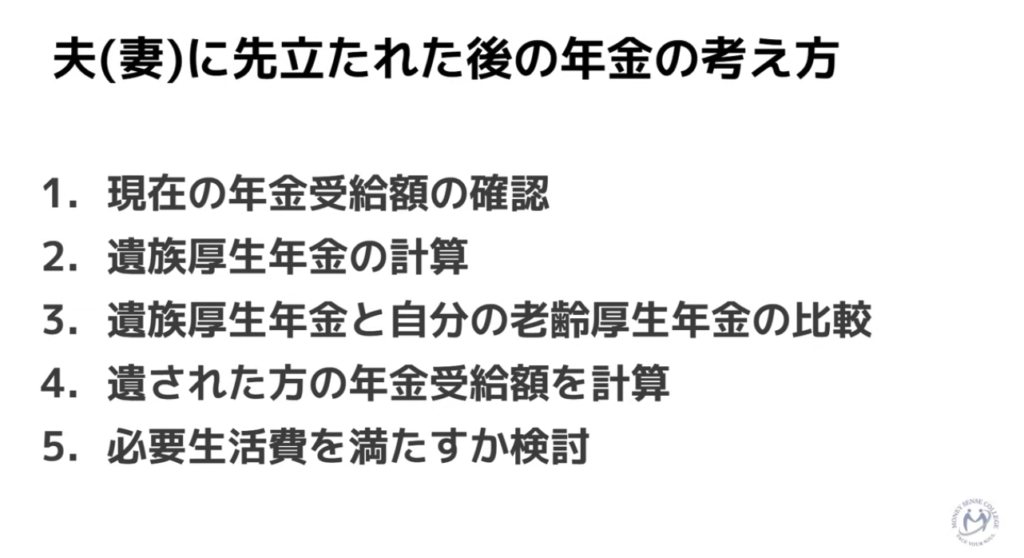

5ステップで夫(妻)に先立たれた後の年金を考えよう(00:05:50)

夫婦のどちらかが亡くなった場合の年金は、5つのステップで考えていきます。

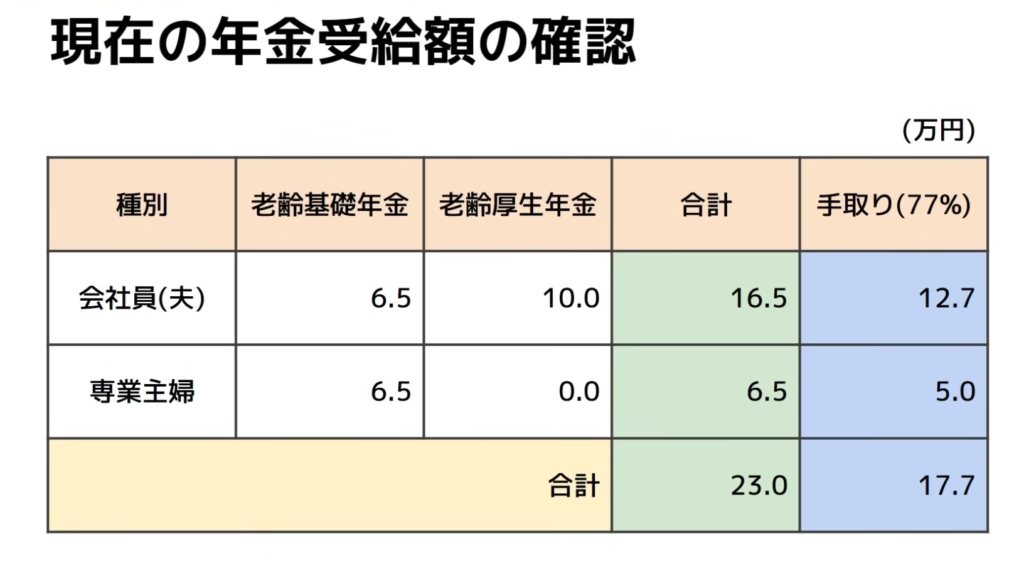

1.現在の年金受給額の確認をする

残された配偶者が受け取る年金額は大幅に減少することが考えられます。そのため、まずは現在の年金受給額を確認します。

今回は男女別の平均年金受給額で計算をします。厚生労働省「厚生年金保険・国民根金事業年報」(令和4年度)をもとにマネーセンスカレッジ独自に計算しました。

ご自分で計算する場合は、自分自身の年金受給額をもとにシミュレーションしてください。

2.遺族厚生年金の計算をする

遺族年金の仕組みは少し複雑です。基本的には以下の2つの計算方法から高いほうが遺族厚生年金として受け取ることができます。

- 亡くなった方の老齢厚生年金の4分の3

- 「自分の老齢厚生年金の2分の1」+「亡くなった方の老齢厚生年金の2分の1」を足し合わせた額

3.遺族厚生年金と自分の老齢厚生年金の比較をする

「2」で選んだ遺族厚生年金と、自分が受給している老齢厚生年金を比較し、高いほうを受給することになります。もし遺族厚生年金のほうが高い場合は、自分の老齢厚生年金を超える部分だけが遺族厚生年金として支給されます。

4.遺された方の年金受給額を計算する

老齢年金は課税対象(手取り率77%で計算)になります。遺族年金は非課税(手取り率100%)です。

5.必要生活費を見出すか検討する

老齢年金と遺族年金を合わせた金額が現在の生活費の70%を確保できるか検討しましょう。なぜなら、生活費の70%を確保できなければ生活レベルを維持できないためです。

最低生活費として15万円が目安です。つまり、老齢年金と遺族年金を合わせて最低でも毎月15万円以上確保できるか検討しましょう。

足りない場合には生活レベルを維持するために老後資金の準備を始める必要があります。

会社員(夫)+専業主婦→会社員(夫)が死亡(00:16:00)

まず、夫が会社員で妻が専業主婦として働いているケースです、夫が亡くなった場合、残された妻が受け取る年金額は大幅に減少します。

例として以下の条件で考えてみます。

遺された妻は、まず遺族厚生年金(ステップ2)として7.5万円(夫の老齢厚生年金10万円の4分の3)があります。次にステップ3です。妻自身の老齢厚生年金0円と遺族厚生年金7.5万円を比較し、高い方を受給します。

ステップ4として、遺されたほうの年金受給額を計算します。

老齢基礎年金(課税)6.5万円+遺族厚生年金7.5万円(非課税)=14.0万円

先ほどの計算は課税と非課税が混ざっているので、実際の手取り金額は12.5万円(=6.5万円×77%+7.5万円)となります。

必要生活費を満たすか検討します。夫婦2人だと手取り合計17.7万円でしたが、夫が亡くなった場合には12.5万円(70.6%にダウン)まで減少します。

上記は平均年金受給額で計算しましたが、あなた自身の受給額で計算してください。その場合にあなたの現在の生活費の70%を確保できているでしょうか。最低生活費の15万円には2.5万円不足しています。

手取り額になると生活費をまかなうには不足が生じることがわかります。

会社員(夫)+専業主婦→専業主婦が死亡(00:25:13)

次に、妻が先に亡くなった場合を考えてみましょう。

計算方法は前項の「会社員(夫)+専業主婦→会社員(夫)が死亡」と流れは同じなので省略します。

計算すると老齢基礎年金が6.5万円、老齢厚生年金10万円を受け取ることができます。ただし、老齢基礎年金は課税対象ですので、最終的な合計手取り額は12.7万円です。

必要生活費を満たすか検討します。夫婦2人だと手取り合計17.7万円でしたが、夫が亡くなった場合には12.7万円(71.8%にダウン)まで減少します。最低生活費の15万円には2.3万円不足しています。

やはり生活費をカバーするには不足しており、特に賃貸住宅に住んでいる場合は、さらに厳しい状況に直面する可能性があります。

100歳までの不足金額を計算する(00:28:00)

シミュレーションから明らかなように、配偶者を失った後の年金額は大幅に減少し、老後の生活を維持するには十分ではありません。したがって、老後資金をどのように補うかが重要な課題となります。

老後の生活費を確保するためには、現役時代からの計画的な貯蓄が不可欠です。特に、マネーセンスカレッジでは2人暮らしで理想(平均的)な生活を送るには手取り約27万円だと考えています。夫婦2人ご健在でも年金は17.7万円しかもらえないので、資産から毎月約9万円の取り崩しが必要です。

毎月3.5万円を65歳から100歳まで35年間取り崩すには3,780万円必要です。加えて、介護費や医療費も考えと、約4,000〜5,000万円は65歳までに準備しておかなければなりません。

最低限の生活費(夫婦2人で21.2万円)で考えても約1,500万円の貯蓄が必要になることがあります。

この金額を用意できていない場合は将来の老後生活を豊かにすることが難しいでしょう。そのため、事前に老後資金をしっかりと貯めておき、必要に応じて取り崩しを行う計画を立てることが重要です。

まとめ(00:32:00)

夫が会社員で妻が専業主婦というのは昭和世代のモデルケースになるものです。実際、政府の年金財政検証でもこの生活様式で説明をされることがよくあります。

配偶者を失った後の生活を支えるためには、遺族年金に関する知識を持ち、事前に計画を立てることが不可欠です。自分自身の年金状況を確認し、不足する分をどのように補うかを考えておくことで、老後の安心を手に入れることができます。

今回の動画を参考に、ご自身のファイナンシャルプランニングを見直していきましょう。

さらに「両者が会社員で一方が死亡した場合の年金額」というのも知りたい内容だと思います。この内容については「夫(妻)に先立たれた後の年金受給額は思っている以上に減る【共働き編】」で解説しているので、本記事と併せてぜひチェックしてください。