ひふみ投信はファンドの成長率が高く、売買タイミングによっては大きなリターンを得られる可能性がある人気の商品です。

ただ、近年は成長率が低くなっているので「もう終わったファンドなのか?」と疑問を持つ方もいらっしゃいます。

それでも保有している方は多いのですが、マネーセンスカレッジではひふみ投信の購入はおすすめしていません。ひふみ投信には、投資初心者が見落としがちな3つの懸念材料があるためです。

今回の記事では、そんなひふみ投信について推奨していない3つの理由を解説します。

アクティブファンドの代表「ひふみ投信」

ひふみ投信は、レオス・キャピタルワークス株式会社が運営する直販系の投資信託です。2003年に創業され、2008年から運用を開始しました。

「TOPIX(東証株価指数)」を上回る運用成績を長年の間維持しているアクティブファンド。主に国内を投資対象としており、基本的には小型株が中心です。ただし、大型株への投資も積極的に行っています。

企業業績の変化や割安性、経営の質や現場の活気などを踏まえ、徹底的に調査・分析を行い投資先を選定しており、投資哲学に一貫性があるのも魅力的なポイントです。

そのほかの特徴として、ひふみ投信は信託報酬手数料が非常に安く設定されています。通常アクティブファンドは、インデックスファンドと比べると運用コストは2〜3%程高いのが相場です。

一方でひふみ投信の信託報酬手数料は「年率1.078%(2020年度)」と非常に低くなっています。

ひふみ投信をおすすめしない3つの理由

近年高い水準の運用成績を維持しているひふみ投信ですが、マネーセンスカレッジでは推奨していません。そもそもアクティブファンド自体、投資初心者が購入すべき商品ではないのです。

そこでこの項目では、なぜひふみ投信をおすすめしていないのか3つの懸念を紹介します。

1.小型株を中心に購入している

1つめの理由は、ひふみ投信の投資先が小型株を中心としているためです。

ひふみ投信では、実際に社長に会ったり、会社訪問を行って社員や社内の雰囲気を自分たちの目で確かめたりすることで優良な企業を発掘しています。

地道な作業ですが、アクティブファンドを運営していく上では大切です。

ひふみ投信の構成銘柄の割合に大企業が多ければ、大きな下落が起きてもある程度は持ちこたえられます。大企業は、下落を受けたとしても存続しやすいためです。

しかし、たとえどんなに優良な企業ばかり選んだとしても、小型株が中心だと大きな下落に耐えられない可能性があります。

したがって、小型株を中心としているひふみ投信は相場の影響を受けやすく下落幅が大きくなる可能性があります。

相場が下がった際は、日経平均やTOPIX以上の下落を受けるかもしれません。

2.投資自体を途中でやめられない

2つめの理由として、投資信託を運用する会社は相場が下がったとしても簡単に運用をやめられないためです。

とくにアクティブファンドでは、投資を途中で止められない影響が顕著に現れます。

アクティブファンドは、TOPIXや日経平均などのインデックスを超える値動きを目指します。

つまり、たとえ下落リスクがあったとしても、成績を上げるためには簡単に資金を安全な場所(キャッシュポジション)へ引き上げられないのです。少しでも成績をよくするために、積極的に投資をしなければなりません。

またアクティブファンドでは、相場が下がる前に構成銘柄をほかの株式にシフトして下落幅を抑える場合があります。

しかし、この戦略もひふみ投信では実行が難しいです。

なぜならひふみ投信は、設定来(投資信託の設定・運用が始まった時期)から少ない資金で優良な小型株ばかりを選んでいました。

その結果、10年前と比較して運用成績は大幅に上がっています。成績が上がり運用資金の流入量が増えたのはファンドとして非常にいいことです。

しかし、構成銘柄を変更する際には、好調なひふみ投信の投資先となり得る優良な企業を見つけなければなりません。

投資先が小型株中心なので、購入しすぎるとマーケットインパクトが起こる可能性があります。マーケットインパクトとは、自分自身の大量注文などの取引が要因で株価に変動が起きる現象です。

マーケットインパクトを起こさないためには、なるべく投資先を分散させる必要があります。

また、レベルの高い企業を発掘する能力があったとしても、優良な企業が簡単に見つかるわけではありません。

つまり、ひふみ投信のような優秀なファンドは容易に別の株式に乗り換えられない特徴があります。

このようにひふみ投信は別の株式に簡単にシフトできず、運用も途中でやめれないため、下落の影響を受けやすいです。

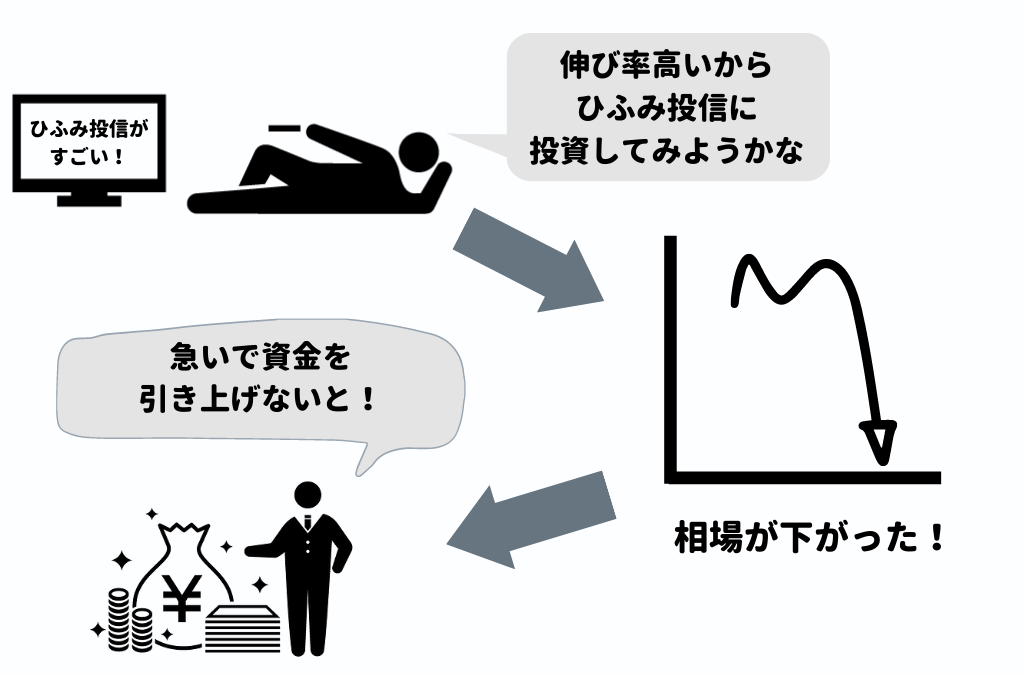

3.リターンだけを考えた人が多く投資をしている

3つめは、ひふみ投信にはリターンだけを考えた人が多く投資をしている可能性があります。

ひふみ投信の設定来からの伸び率と同期間の日経平均の伸び率は以下のようになっていました。

- ひふみ投信:450%プラス

- 日経平均:200%プラス

伸び率だけを見てみると、ひふみ投信は日経平均に連動するインデックスファンドへ投資するよりも高いリターンを期待できたことがわかりますね。

また、2017年2月に某テレビ番組でひふみ投信が取り上げられました。テレビ出演後、ひふみ投信への流入金額は毎月10億円から毎月40億円に一気に跳ね上がったのです。

上記2つのことから、ひふみ投信の投資哲学などに共感したのではなく、ただ「テレビで紹介してあって、伸び率が高いから」といった理由で購入している人が増えたことが読み取れます。

いい換えると、リターンだけを考えて安易な理由で投資をしている人が多いということです。

つまり、簡単な理由で投資をやめてしまう人ばかりが、ひふみ投信を購入しています。

簡単に投資をやめる人の多くは、相場が下がった場合にすぐ資金を引き上げる可能性があります。

その結果、ほかのファンドと比べて価格が下がりやすいです。

ひふみ投信の本当のパフォーマンスは?

ひふみ投信が持っている3つの懸念材料を解説しました。

ただ「3つの理由は、本当にひふみ投信に当てはまるの?」と疑問に思う方もいますよね。

そこで、2018年の年末から2019年に暴落が起きた際の運用成績を参考に、ひふみ投信のパフォーマンスの変化をみていきましょう。

日経平均よりも下落の影響を受けていた

上述しましたが、ひふみ投信は設定来からの運用成績は、ピーク時に450%アップしており、日経平均は同じ期間で200%アップでした。

設定来からの数値で比べると、運用成績の伸び率には2倍以上の差がありますね。

しかし、2018年の年末から2019年の年始にかけての暴落時は以下のように成績が下がりました。

- ひふみ投信:約31%ダウン

- 日経平均:約20%ダウン

要するに、3つの懸念事項が実際に的中したことで日経平均よりも11%程度下げ幅が大きくなったのです。

パフォーマンスは徐々に下がっている

次に、10年前から2018年末の期間で比べてみると運用成績は以下のようになっていました。

- ひふみ投信:約300%プラス

- 日経平均:約180%プラス

期間を変えて比較すると、ひふみ投信伸び率は日経平均の1.5倍ほどと2つの差が縮まっていますね。

では、さらに期間を短くして比較してみましょう。

テレビに取り上げられて流入量が増えた2017年2月ごろから2019年の7月ごろの2年間では、以下のような運用成績になりました。

- ひふみ投信:約17%プラス

- 日経平均:約13%プラス

期間を短くしてみると、運用成績はほぼ同じ伸び率になっています。

成績の推移をまとめたのが以下の表です。

このように期間を変えて比較していくと、ひふみ投信と日経平均の伸び率が段々と近づいていることがわかります。

つまり前項のおすすめしない理由の2つめに記載した通り、優良な企業をなかなか発掘できずパフォーマンスが徐々に下がっていると判断できます。

投資のリスクとリターンの関係性を覚えよう

前項の比較をみて「暴落時の下げ幅が10%程度の差なら、リターンが大きいひふみ投信を買う!」と思われている方がもしいれば、それは投資リテラシーがまだまだ足りていません。

なぜなら、投資を続けていく上でとても大切になる「リスクとリターンの関係性」を考えていないためです。

下がった時の回復量は下げ幅以上のパワーが必要になる

今回は、わかりやすくするために下げ幅を33%(2018年末の暴落時の下げ幅)に設定して考えていきます。

ひふみ投信の元々の運用成績を100%とした場合、33%下がるとその後の成績は67%です。

100%(元々の運用成績)-33%pt(下げ幅)=67%(下がった時の運用成績)

67%になった価格から元々の運用成績(100%)に戻すには、どれだけ利益を出す必要があるのでしょうか。

単純に足し算で計算すると、33%分の利益を出したら元に戻ると考えてしまいます。

この計算の仕方が、実は間違い。ここがリスクを考える際に大切です。

たとえば、100万円の10%は10万円になります。しかし、67万円の10%は6.7万円ですよね。

つまり、パーセンテージで考えると、67%に下がった価格で運用して元々の成績まで戻る利益を出さなければなりません。

67%の約半分の運用成績が出せると33%上がり元々の成績まで戻ります。

したがって、67%まで価格が下がったら50%の運用成績の回復リターンが必要です。

これは、複利のマイナス方向の効果です。

複利は、たとえば年利7%で運用した場合、1年後は1年間で得た利益に対してさらに7%で運用するのを繰り返します。

「利息が利息を生む」という考え方です。

複利の効果は、価格が変動する商品に対してマイナス方向にも効果を発揮してしまいます。

このように元本が変動しながら上がる場合は、逆に下がったときの回復量も考えておくことが大切です。

投資はリスクが約1.5倍あるとリターンは2倍以上必要になる

ひふみ投信だけでなく、日経平均の下げ幅と回復リターンを考えていきます。

2018年末の日経平均の運用成績は20%マイナス。つまり、100%から80%に下がります。

100%(元々の運用成績)-20%pt(下げ幅)=80%(下がった時の運用成績)

80%に下がった価格で運用を行うため、元々の運用成績まで戻すには25%以上の利益が必要です。

20%=80÷1/4(25%)

つまり、日経平均のように下げ幅が20%の場合、回復リターンは25%生み出されなければなりません。

この結果から、2つのファンドを比べたときに下げ幅が1.5倍ある場合は回復リターンが2倍以上必要になることがわかります。

下げ幅が「たかだか10%の差」と考えるのは非常に危険です。たとえ10%の差でも、そこから元々の運用成績に回復するには大きなパワーが必要になります。

したがって、リターンだけをみるのではなくリスクも同じように考えたファンド選びが大切です。

ひふみ投信で長期投資をするなら全資産の10%以下で運用しよう!

今回は、ひふみ投信をおすすめしない理由を解説しました。

- そもそもアクティブファンドである

- 3つの懸念により相場よりもさらに下落を受けた事実がある

上記のような理由から、マネーセンスカレッジではひふみ投信は非推奨にしています。ただ、ひふみ投信を絶対に購入してはダメと言っているわけではありません。設定来からの伸び率は非常に高く、人気のあるファンドです。

重要なポイントはリターンだけを見ないこと。リターンの高さだけを見るのではなく、リスク(下げ幅)もしっかりと踏まえて購入するかどうか判断していきましょう。

ひふみ投信やアクティブファンドではなく、投資初心者におすすめできる商品は会員制サイト「チーム7%」の中で紹介しています。興味がある方は、まずは以下の無料プレ講座をご視聴ください。王道の投資方法や投資の考え方について学ぶことができます。

累計20,000人以上が受講!チーム7%プレ講座を無料公開中

マネーセンスカレッジでは「投資をしたいけど何から始めたらいいかわからない方」のために会員制チーム7%を運営しています。

「チーム7%は本当に自分に合うのかな?」というような疑問をお持ちの方のために用意しました。せっかく入会するのにミスマッチは避けたいですよね。私たちも同じ気持ちです。

この講座では「マネーセンスカレッジの投資方法の秘密」や「なぜ誰でも簡単に7%運用ができるのか」などの疑問にお答えしています。あなたが今抱えている投資やお金、チーム7%に関する不安を解決してください。

こちらの無料プレ講座は月額1,980円(税込)で提供しているチーム7%の凝縮版です。20年間で累計20,000人以上が視聴しており、資産運用を始められています。

内容をくわしく知りたい方は以下のフォームからご視聴ください。