50代の30%が金融資産ゼロ?!老後資金のためにやるべきは投資より〇〇

日本では金融資産がゼロの世帯が一定数存在すると言われています。特に50代の約30%が金融資産の非保有者というデータがあります。

実は金融資産ゼロと言われていても、実際には預貯金を持っている場合があります。このからくりを含めて、老後資金の準備について考えていきましょう。

金融資産の保有状況(1:04)

出典:知るぽると

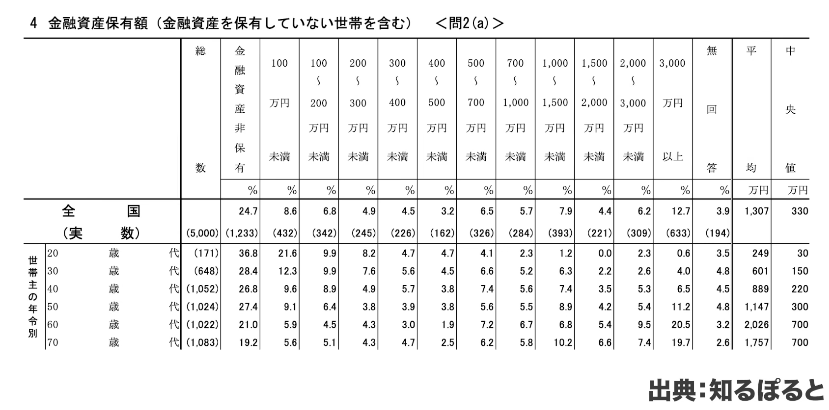

日本銀行が運営する金融広報中央委員会の「知るぽると」では、金融資産保有額に関する統計データが公表されています。令和5年に発表されたデータによると、30代以降では約25%が金融資産の非保有者、60代・70代では約20%が非保有者となっています。

年齢が高くなるほど平均値や中央値は高くなる傾向にあり、平均値で見ると30代で601万円、40代で889万円、50代で1147万円、60代で2000万円です。中央値では50代で300万円ほど、60代・70代で700万円となっており、現実的な数字としては老後資金として700万円から2000万円程度を用意している方が多いということになります。

ここで重要なのは、この調査における「金融資産」の定義です。実は生活費の出し入れに使う部分、つまり普通預金口座に相当するものは金融資産に含まれていません。この調査では生活費の出し入れ分はカウントしないという厳密な基準になっています。

日本では普通預金口座に貯めている方も多く、銀行を分けて一つの銀行には送金だけして貯めておくという使い方をしている方もいます。現在NISA口座の開設率が約3割であることを考えると、預貯金で貯めている方が6割程度いると推測されます。

金融資産非保有者世帯の現在保有している預貯金(5:22)

出典:知るぽると

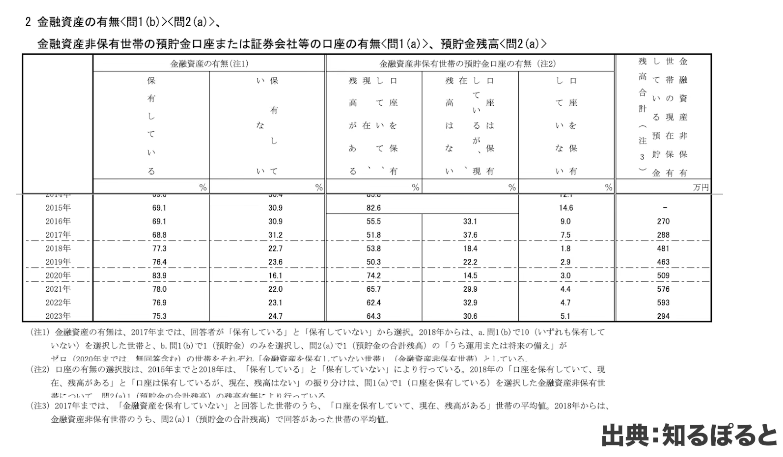

金融資産を持っていない方でも、現在保有している預貯金の残高を見ると2023年で294万円となっています。50代の非保有者は27.4%で、平均で300万円程度の預貯金を持っていると推測されます。いずれにしても、3割の方が金融資産ゼロで、現金として持っているのは300万円強という事実は変わりません。

この年齢層は持ち家の場合が多く、持ち家は老後資産の一つとしてカウントできます。家賃がかからないため、修繕費は最低限にして、必要最小限の支出で暮らすという選択をする方もいます。もちろん、しっかり準備して修繕もしながら進めている人も一定数おり、約6割の方が何らかの運用をしています。

まずやるべきは投資ではなく家計管理(12:50)

金融資産を持っていない3割の方で、持ち家があり堅実な家計運営をしてきた方々が、インフレや金利上昇、新NISA開始という状況で、投資をデビューすべきか悩むのは当然です。YouTubeチャンネルではオルカンやS&P500で十分という意見もありますが、リーマンショックの時は6割下がったという話を聞くと怖く感じます。

投資に意識を向けるのは分かりますが、その前にやってほしいことがあります。それは投資より先に家計の見直しです。インフレの時代、金利が高くなっていく時代は、預貯金だけでは資産は目減りしてしまいます。しかも老後生活は非常に長く、65歳で引退したとして人生100年とすると35年残っています。

お子さんが育って老後生活に入る準備をする段階で、怖い投資でいきなり攻めるのではなく、まずは家計を見直して、ちゃんと貯蓄率を確保できているかを考えてください。50代はまだ現役で働けます。家計を見直す中で、貯蓄率を高めてほしいのです。

目指すべき貯蓄率は、手取りの75%で生活して25%を貯蓄投資に回すという家計管理法です。この25%が確保できているかを確認してください。

毎月の生活費はある程度把握されているはずです。将来のための貯蓄がいくらできているのかを見てください。50代の方の貯蓄の目的は、1番は老後資金です。老後資金は生活費に足りない部分を取り崩すもので、車の買い替えや家電の買い替えなど高い支出も含まれます。将来に向かってのお金も全部含めて25%が確保できているかを確認してください。

老後生活をシミュレーションする(16:51)

ここから簡易的な計算をしてみましょう。年金の所得代替率を手取りで換算して約50%とします。75%で生活できていたら25%足りないということになります。今の政府の所得代替率の分母も大体30万円くらいで計算されているので、老後生活としては大体26万円あればということになります。

25%足りないとして、65歳から100歳まで生きるとして35年の老後生活があるとします。そうすると25%×35年で875%不足します。この不足する分を老後資金として貯めたいとします。

50歳から65歳までの間に、今の家計の中の25%を老後資金に全て貯蓄すると、25%×15年で375%となります。500%足りないわけです。500%÷25%で20年、つまり80歳までしか持たないということです。

65歳で引退すると80歳までしか持たないので、生活費をもっと削らなければなりません。例えば75%で現役世代は生活しているけれど65%まで削ると、足りない分は15%になります。15%×35年で525%、375%は貯まっているので150%足りません。これは10年に相当するので、90歳まで伸びます。

現実では65歳まで生きた人の平均余命は92歳です。これは女性の場合なので、90歳まで足りるということであれば、ほぼほぼ足りていると考えることもできます。インフレを全く考慮していませんが、工夫の仕方はあります。

さらに延長雇用もあります。70歳まで仮に勤めたとすると、不足分は30年分でいいということです。25%×30年で750%、50歳から70歳までの20年間で備えると500%は貯められます。25%足りないので、やはり10年足りず、90歳までは一応という計算ができます。少しだけ削れば100歳まで持つこともできますし、金利で半分くらいは対応できるので、そこまで悲観的なデータではありません。

給与が減った場合も、手取り収入の25%を貯蓄すれば、残ったお金で生活することになり家計バランスが取れます。金額が下がった時に15%でも貯蓄できれば、多少数字は変わりますが、現実として90歳くらいまでは大体確保できるのではないかと思います。

投資はオプション(22:14)

ここで大事なのは、投資をしなければならないというわけではないということです。投資はしてほしいと思いますし、使うともっと楽できると思います。ただ不確実性もあるので、怖いという気持ちはよく分かります。

ファイナンシャルプランの中で老後資金を貯めるという1番重要なポイントは、まずは貯蓄で考えるということです。とりあえず貯蓄で考えてみることが大事で、もし足りているなら投資という危ない橋を渡る必要はありません。

今50歳だとすると、平均余命で考えて92歳まで、今から40年あるわけです。この世代の方は持ち家の比率が高く、年齢が高くなっていくとご飯の量は少なくなり、活動量も減るのでお金のかかる金額も下がっていきます。これが現実的な昭和世代のリタイアメントプランだと思います。

インフレ対策(25:32)

インフレに対抗するためには、多少は投資を加えてほしいと思います。全額する必要はなく、例えば25%の積立貯蓄をしていく、そのうちの10%に相当する分、金額にして2万円とか3万円とか、そのレベルで十分です。

そのぐらいするだけでも全く投資をしていない人が老後資金を貯めるとして、十分インフレ分ぐらいは対応できます。資金全体からすればそんなにリスクを取っていないので、そこまで怖さは感じないのではないかと思います。運用利回りをちゃんと確保することが大事で、インフレの利回りを確保しようと思ったら投資ぐらいの利回りが必要だということです。

今後の年金の所得代替率(26:55)

年金の所得代替率を今50%で計算しましたが、もっと低くなる可能性もあります。そこまで考えるのであれば、ちゃんと老後資産設計を作りましょう。本当にもらえる年金額を知りたい方は、無料体験会をやっていますのでそちらに出ていただければと思います。

65歳で引退して老後でこれくらい必要だよねと考えた時に、足りない場合は足りるようにいじってみるのです。68歳まで働いてみようかとか、生活費をもうちょっと下げてみようかとか、それでも全然変わります。

そういったものも自分でコントロールできるようになって、その変わったことにもう1回計算し直せばいいのです。ここで言いたいのは、投資を入れなくてもインフレを置いておいたら単純計算で90歳までは行けちゃうということです。

今法律で決まっているのだから、ある程度まで予測できます。それが仮に悪くなったとして計算すればいいのです。やるべきことをやらないでずっと不安がっているより、こういう考え方で考えるのだとわかればちゃんと答えが出てきます。

まとめ(30:31)

まず最初に家計管理から行って貯蓄できるかどうかを考えるのがファイナンシャルプランの考え方の1つです。投資はあくまでツールです。使ってもいいし使わなくてもいい。使ったら便利かもしれないし、早く終わるかもしれないし、楽かもしれません。

電動ドライバーがなくても手で回せばちゃんとネジ締めはできます。それを楽して効率よく行きたいなというところであれば、投資というものを少し借りたらいいと思います。

投資は必ずしなきゃいけないわけではありません。それでもやりたくない、できない、怖いということであれば、少しでも始めていただくということもいいでしょうし、それがなかったとしても破綻しない方法は作れます。

長い期間だからインフレや年金の減額、給与の減少などもありますが、自分の人生ですから、投資を加える方法じゃなくて、家計を少し圧縮したり長く働いたりすることでクリアする方法はあります。皆さんのやり方でクリアしていきましょう。

またこちらの動画「【50代】老後資金が足りない!解決する4つの数字【おひとり様編】」では、老後資金を4つの数字で整理し、現実的な資産設計のヒントを解説していますのでぜひご覧ください。