「残クレ」住宅ローン、アリかナシか【残価設定型住宅ローン】

ニュースで残価設定型住宅ローンについて報じられているのを見ました。残クレというと、アルファードなどの高級車で使われているイメージがあります。背伸びをして車を買うような仕組みを、果たして住宅購入に適用するのはどうなのでしょうか。

日本経済新聞などが報じたところによると、国土交通省が残価設定型住宅ローンを普及させるための施策として、国が保険を作り、銀行に販売を促進していくという内容です。残価設定という仕組みは車の購入などで使われていますが、住宅で使うことについても詳しく解説していきます。

住宅が高くて買えなくなってきた対策として導入予定(1:16)

なぜこのような制度が生まれてきたのか、その背景について説明します。住宅が高くて買えないというのが最大の理由です。残価を設定して毎月の支払い金額を低く抑え、購入できるようにしようという施策が続いています。

住宅ローンは昔は25年が普通でしたが、それがフラット35に見られるように35年が主流になり、さらに今では50年ローンを組むケースも出てきています。その50年ローンはさすがに厳しいだろうということで、残価設定型も選択肢の一つとして生まれてきました。

出典:日本経済新聞

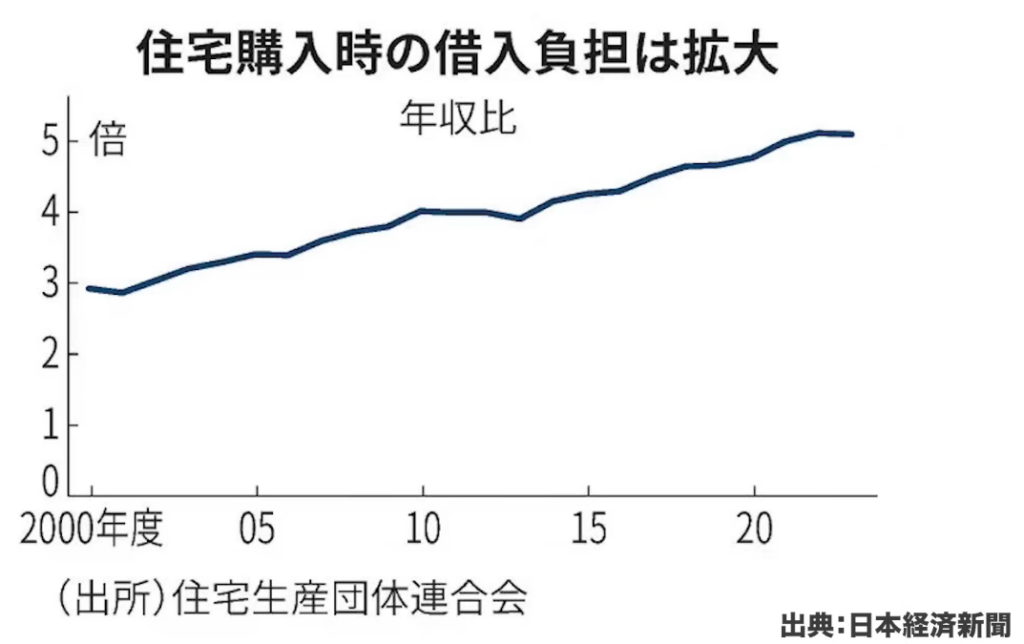

住宅価格の高騰について、日本経済新聞では住宅購入時の借入金額が年収の約5倍になっているというデータが示されていましたが、実際はもっと高い可能性があります。

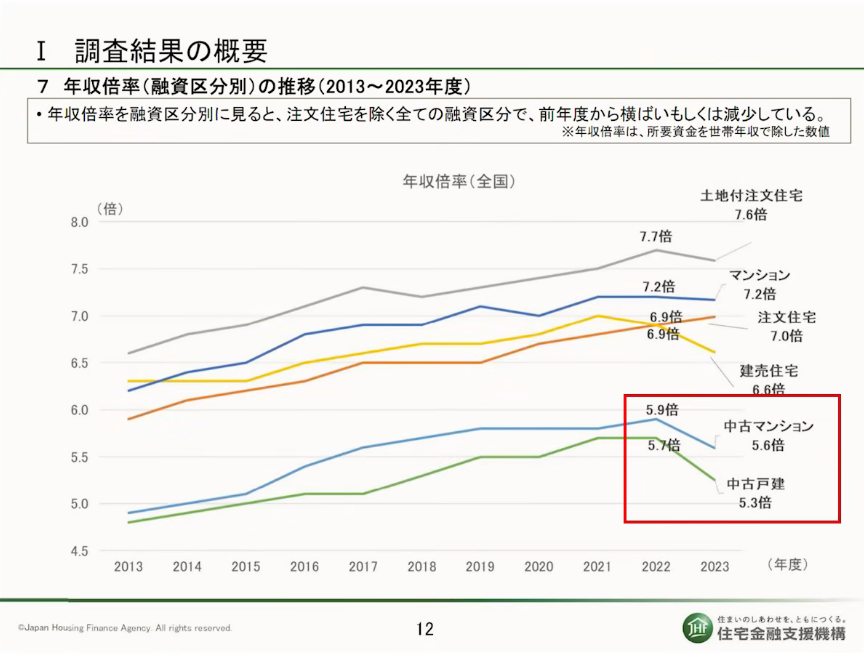

出典:住宅金融支援機構

2023年の住宅金融支援機構のデータでは、中古住宅で5倍をやや超える程度ですが、新築では建売住宅で6.6倍、注文住宅で7倍、マンションで7.2倍、土地付き注文住宅では7.6倍まで上がっています。

子育て世帯の平均世帯年収が約800万円程度とすると、5倍で4000万円、7倍で5600万円の借り入れということになります。実際の物件価格を見ると、この程度の金額では購入が難しいケースも多く、買えない人が増えているのが現状です。

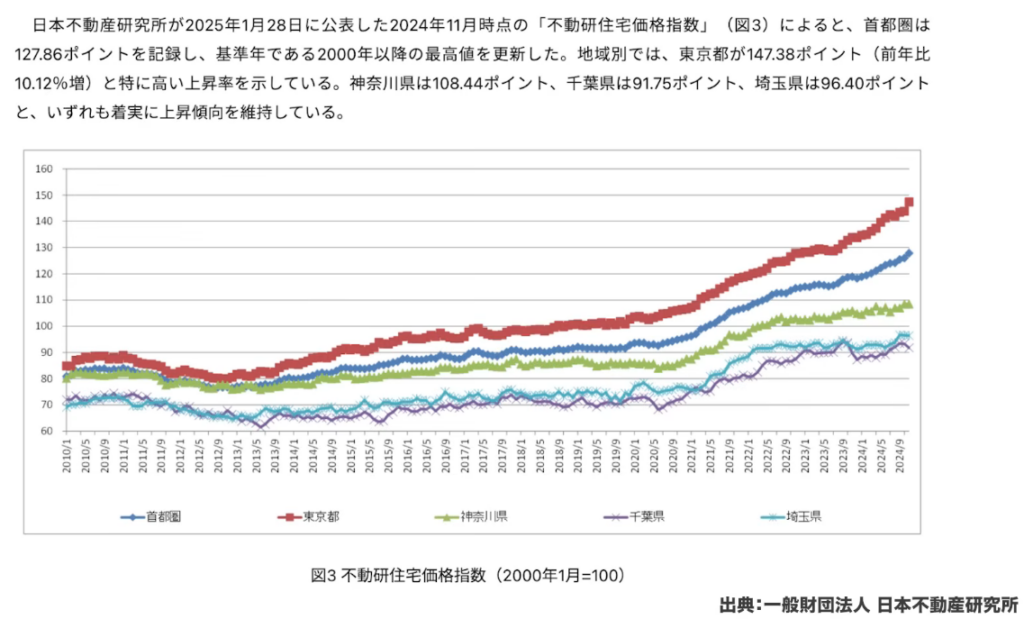

出典:一般財団法人 日本不動産研究所

日本不動産研究所のデータでは、2000年1月を100とした場合、2019年頃に東京都で100に戻り、そこから急激に伸びて現在は1.5倍程度まで上昇しています。首都圏全体でも同様の傾向で、コロナ前から比べると上昇は著しいものがあります。賃貸も大阪のワンルームや1LDK、福岡県などでも軒並み上がっており、住宅価格の上昇は皆さんの肌感覚からもお分かりいただけるでしょう。

こうした不動産価格の上昇により買えない人が増えてきたため、どうにか購入できないかということで、住宅ローンの期間を50年まで伸ばす動きや、残価設定型住宅ローンを普及させていこうという形で国土交通省が動き始めました。

残価設定型住宅ローンの仕組み(5:28)

出典:日本経済新聞

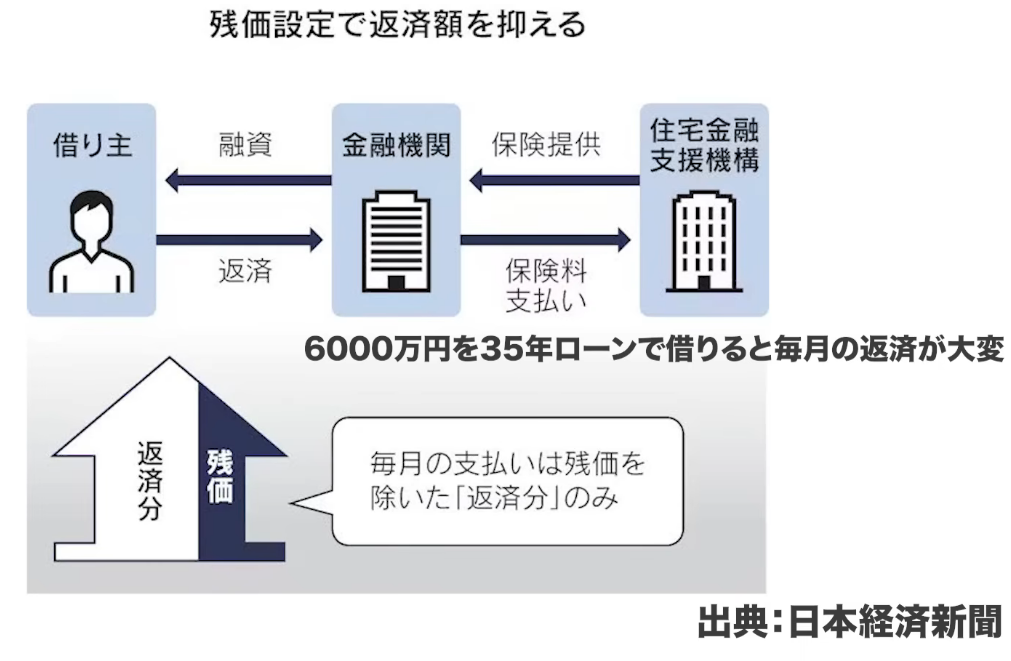

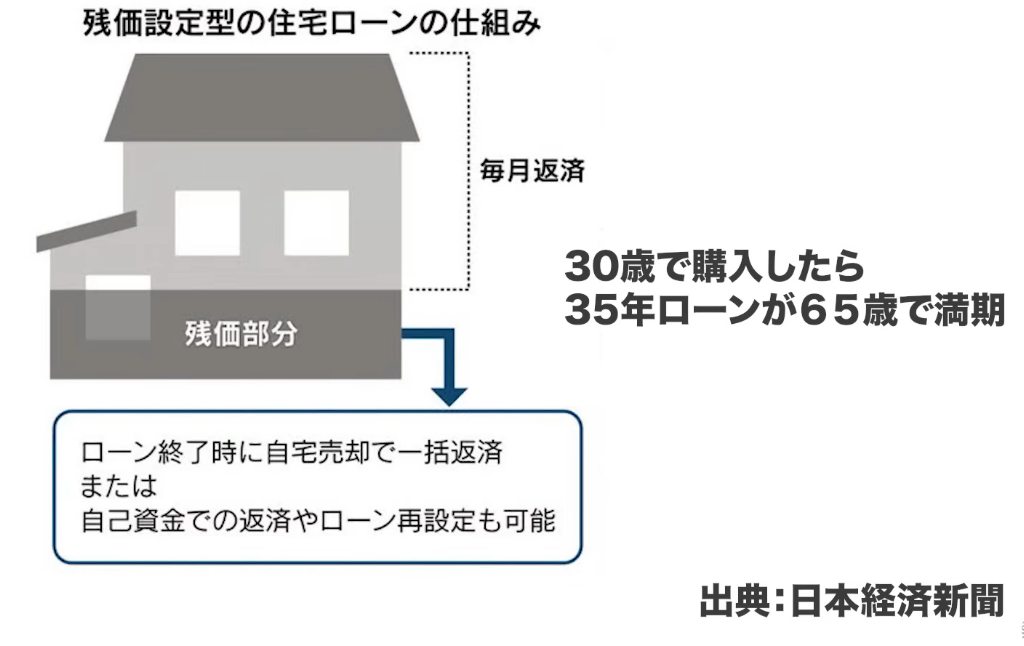

残価設定型住宅ローンの仕組みを解説します。金融機関が住宅金融支援機構から保険を提供してもらい、保険料を支払うというものです。

例えば6000万円のマンションを買う場合、6000万円を丸々35年ローンで払おうとすると毎月の支払い金額が重すぎて予算オーバーになります。残価設定型ローンを使うと、仮に2000万円の残価があるとすれば4000万円だけ払えばよく、4000万円なら払えるという人も増えてくるでしょう。

ただし、残価が2000万円設定されていても金利は6000万円全額にかかります。金利は払わなければいけません。4000万円借りる場合と比べると2000万円分の金利は余分に払う必要がありますが、元本に対する返済金額が低くなるため、毎月の返済額を抑えられます。

出典:日本経済新聞

では35年で借りた場合、30歳で購入して65歳がローンの満期だとすると、65歳時点でどうなるのでしょうか。自己資金で一括返済すれば家にずっと住めます。もしくは家を任意で売却して売却代金で返済することもできます。売却時に残価が低くなっていた場合には保険が下りる仕組みです。また、リバースモーゲージのような形でローンを再設定することも可能です。

しかし、そもそも毎月の返済ができないから残価設定をしているので、余力があって積立投資や積立貯蓄ができる人はおそらく少ないでしょう。余裕があって残価設定をし、その分を7%のリターンで運用するという賢い使い方もできますが、それも本当にごく一部の人です。

ほとんどの場合、支払いができないから毎月の返済金額を低く抑えたくて残価設定をすると思うので、65歳時点では返せない可能性が高いでしょう。そうすると売って自分の家を手放すか、再ローンを組むかということになります。

残価設定型住宅ローンの問題点(8:30)

問題点は、これは家を買っているわけではないということです。結局これは借りているだけなのです。自分の家を買ったように見せかけて、実際は35年間借りているだけということになります。

スマートフォンの2年返却プランと同じです。これを利用して自分のライフプランに合っているのであれば、うまく利用したらいいと思いますが、身の丈に合っているかどうかを考えなければいけません。

アルファードの残クレも同様で、毎月5万円や6万円、年間80万円程度払っている金額があれば、中古車を購入して自分のものとして使い続けた方が安く使える可能性があります。

では家の場合はどうでしょうか。基本的には終の棲家として購入するのではないでしょうか。これは65歳で追い出されるため、そもそもの目的を達成できていません。家を買うというのは、その住まいとしてずっと住み続けるという前提で買うものです。

通常、お子さんのために小学校入学前に買う方が多いと思います。子供が大学で下宿すれば出ていくので、家族4人の団らんは高々15年から20年弱なわけです。その時に家が余ってくるのです。

住宅購入の懸念点(11:34)

その時だけ家を借りたらいいのではないかという考え方もあります。例えば3LDKで夫婦2人で住んでいる場合、高気密で高断熱の高グレード物件でも家賃は知れています。お子さん2人がいても、お子さんが出て行ったら夫婦2人に3LDKは要りません。実家の例でも4LDKありながら1階の小さな部屋とリビングの往復のみで、上の部分は全部使っていないという状態になります。

子供を育てなければいけない、お金がかかる時に住宅ローンも払わなければいけない。家はグレードが高いから気分はいいかもしれませんが、本当に身の丈に合っていますか。しかもこれは終の棲家にならず、老後の住居の問題はなお残っています。結局これは賃貸でそこまで行くのとあまり変わらないのです。

賃貸という選択肢(13:14)

賃貸で住み続けた場合と住宅ローンを借りて買う場合を比べてみましょう。唯一まくれるものはインフレぐらいですが、今の固定金利は2%台でインフレ目標も2%なので、まくれません。インフレに応じて給料も年金も上がっていくので、基本的にはインフレヘッジはされています。

そうなってくると、今この状況で35年固定で借りるのが果たしていいのか、若い間にマイホームを買うって本当に必要か、価格が上がっているから買えないと言われているがそもそも買う必要があるのかを考えるのが基本です。身の丈に合っているかどうかがすごく重要です。

残価設定型の住宅ローンで買ったとして、老後の住宅問題は解決されていません。ファイナンシャルプランで一番考えなければいけないのは、住居をちゃんと確保することです。

どの時代でも住まなければいけませんが、賃貸は借りられます。身の丈に合った物件に変えられますし、世帯収入が下がっても引っ越して安いところに住むことができます。そうすれば家計は破綻しませんが、家を買ったらもうそれで終わりです。

スマートフォンや車には中古市場がありますが、家の中古市場はそれほど活発ではありません。なぜかというと新築神話があるからです。しかもライフスタイルが世代ごとにどんどん変わってきています。

おばあちゃんおじいちゃんの世代は土間でキッチンが玄関近くにありましたが、今はLDKです。日本人は欧米文化を取り入れてその形で変わっていくので、古い家は合わなくなるのです。

今後20年後、30年後はスマートホームやAIホーム、太陽光発電、EVや燃料電池など、いずれにしても変わっていくでしょう。その時に家の今のグレードをずっと保っていて大丈夫でしょうか。

老後の資産設計もしなければいけないので、もうギリギリまで借りていると老後の資産設計ができません。他に余力がない状態ができ上がってしまいます。今はいいかもしれませんが、お子さんが育ってから夫婦2人で持て余していて支払いも続いており、65歳で引退する時に家は取られるという状態になります。

残価設定型住宅ローンは2000年からすでにあり、ある一定の高グレードの長期優良住宅などに限られますが、残価保障をして実際にやっているところもあります。JTIの移住み替え支援機構から提供される残価設定型住宅ローンは、銀行が設定するよりも使い方がいいものになっています。

ただ、家はかなり限定されます。いいグレードの家でないと難しいのですが、これから家を買おうとする人はいいものを買いたいでしょう。50年設定のローンにして価格を抑え、残価設定のローンを後でくっつけることもできます。住宅金融支援機構のリバース60を使って、親が60歳で住宅ローンを払い終えている家を子供が引き継ぎ、月々の支払いは子供がするという方法もあります。

まとめ(18:44)

家族全体で見た形で住み方にはいろんな工夫ができます。商品や制度をちゃんと理解した上で使うかどうかを選択してほしいと思います。

家を買うのであれば終の棲家として、今から買っておけば長く使えます。住み慣れた家であれば多少古くなってもいいじゃないかというものもあるでしょう。そうであるならこのような方法よりも他の方法もあります。

安易に使うと老後の住まいが確保できない状態で買う形になるので、今はいいけれども将来が破綻してしまう可能性があります。それを読めない人もこれを利用してしまい、銀行もそこまで説明しないかもしれません。十分気をつけてください。

どの時代にも住居は必要で、その確保の仕方があります。賃貸も選択肢の一つとして考えていただき、老後に家が借りられないという懸念については終の棲家を持つことでいいのではないかと思います。

今若い人であれば10年後、20年後には良い物件が出てくるかもしれません。老後の賃貸を後押しするような保証や保険も生まれる可能性があります。東京は半分以上が65歳以上になるので、借り手がいなくなり貸さざるを得なくなるでしょう。空き家問題もあり、それを解消する有利な商品が出てくる可能性は十分あります。今買わなければいけないかは、購入する前に今一度検討していただければと思います。

またこちらの動画「【金利〇%が分かれ道】住宅ローンを繰り上げ返済すべきか、投資すべきか?」では、繰り上げ返済と投資の判断基準や金利の目安について詳しく解説していますのでぜひご覧ください。